На рынках рождественская неделя

BCS Forex

23.12.2025

На рынках рождественская неделя

Курс доллара США на неделе незначительно снизился. Цены многих драгоценных и промышленных металлов обновляют исторические максимумы. S&P и ряд других фондовых индексов также приближаются к историческим максимумам. Рубль отскочил от месячных максимумов и вернулся к уровню крепче 80 руб./долл.

Северная Америка

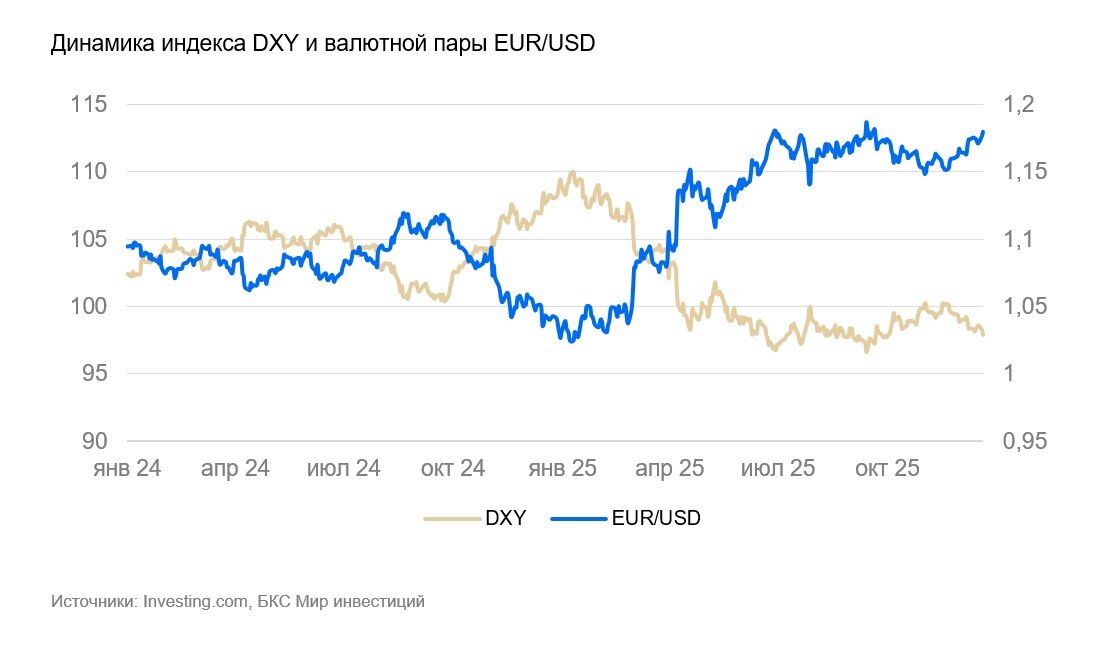

США (индекс DXY): доллар продолжает слабеть

Курс доллара США за неделю слегка ослаб (-0.3%) на фоне увеличения ликвидности на денежном рынке США.

По первой оценке, ВВП в III квартале вырос на 1% квартал к кварталу (4,3% к/к в годовом выражении). ВВП продолжил расти догоняющими темпами после снижения в I квартале.

Заказы товаров длительного пользования в октябре сократились на 2,2% м/м за счет снижения заказов на авиатранспорт (и военный, и гражданский). Без их учета рост составил 0,5% м/м — в целом в рамках тренда.

США выпустили данные по инфляции в октябре-ноябре. Бюро трудовой статистики не собирало данные за октябрь из-за приостановки финансирования правительства США, и теперь они уже не будут собраны. Данные за ноябрь были подготовлены частично. Они показали замедление темпов инфляции с 3% год к году (г/г) в сентябре до 2,7% в ноябре, базовой инфляции — с 3% до 2,6% г/г. Текущие показатели необычно низкие и могут быть результатом ошибки измерения из-за частичного сбора данных.

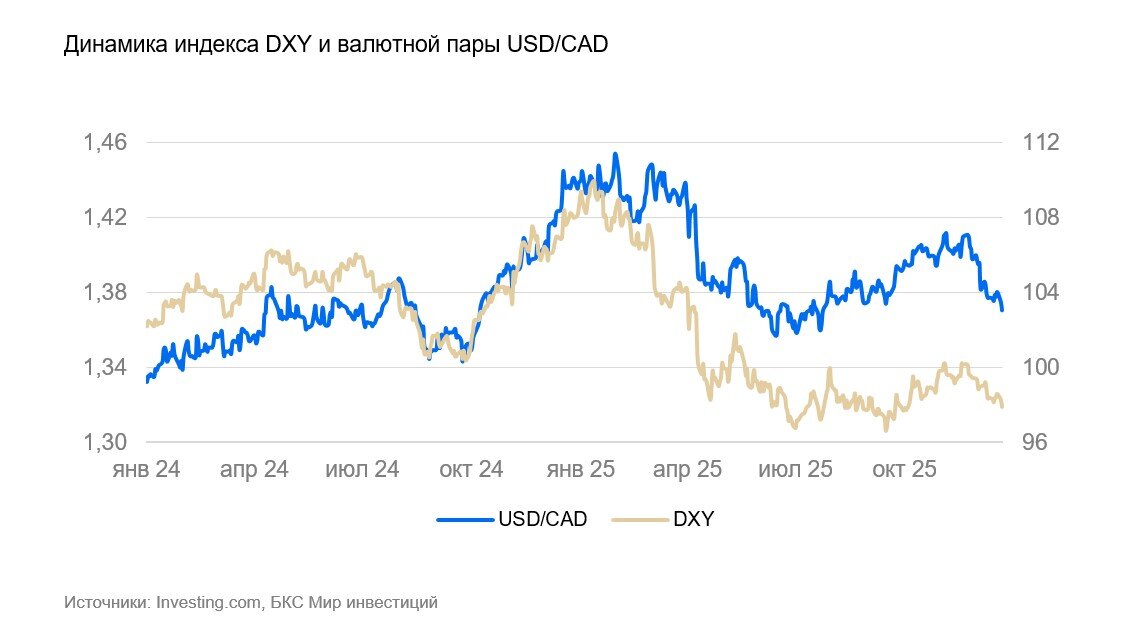

Канада (USD/CAD): канадский доллар на максимуме с июля

Курс канадского доллара за неделю укрепился на 0,3%, пропорционально снижению курса доллара США.

Номинальный объем розничных продаж в октябре снизился на 0,2% месяц к месяцу (м/м), в ноябре — вырос на 1,2% м/м и составил 2% г/г. С учетом инфляции в 2,2% г/г динамика розничной торговли стагнирует.

По предварительной оценке, ВВП в ноябре вырос на 0,1% — экономика стагнировала.

Цены производителей в октябре выросли на 0,9% м/м. Годовой рост уже превышает 6% г/г. Основная причина роста — подорожание золота и сырья (нефти, бензина), а также продовольствия. Подорожание продовольствия и топлива должно будет держать потребительские цены высокими в ближайшие месяцы.

Азия

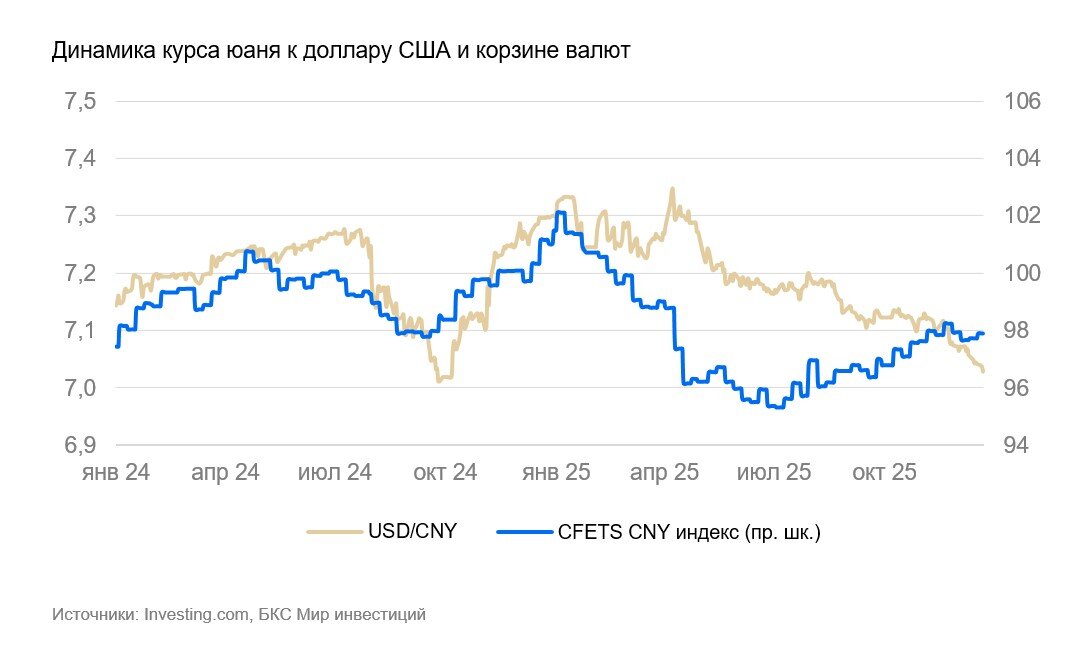

Китай (USD/CNY): юань ниже 7,03 к доллару

Юань вновь незначительно укрепился (+0,2%) пропорционально снижению курса доллара, до 7,03 юаней за доллар, на фоне снижения курса доллара США. Это максимальный уровень более чем за год. Частично это результат ослабления доллара, который вновь приближается к своему годовому минимуму. Однако независимое укрепление юаня (ко всем остальным валютам) также происходит.

Прямые иностранные инвестиции за январь-ноябрь снизились на 7,5% г/г, достигли среднего уровня 2011-2015 гг.

Народный банк Китая оставил основные ставки монетарной политики неизменными (LPR1Y 3%, LPR5Y 3,5%).

22-27 декабря проходит заседание Постоянного комитета Всекитайского собрания народных представителей – высшего управляющего органа парламента. На следующей неделе возможна публикация изменений в экономической политике.

Япония (USD/JPY): иена упала после повышения ставки ЦБ

На неделе иена слабела почти до 158, но затем частично отыграла потери до 156 иен за доллар.

Инфляция в ноябре составила 0,4% м/м и 2,9% г/г. Годовые темпы роста цен несколько снизились из-за эффекта базы, но текущее инфляционное давление остается крайне высоким для экономики Японии. Банк Японии поднял ставку с 0,5% до 0,75%. Йена отреагировала падением, поскольку рынок не верит в способность регулятора эффективно бороться с инфляцией.

Заказы в промышленности за октябрь в номинале снизились на 7%, в сезонно сглаженном выражении — выросли на 7%. Сезонно сглаженный годовой рост составил 12,5%. Вероятнее всего, пока можно говорить лишь о том, что произошло смещение сезонности, а не устойчивый рост спроса. Напомним, что сам объем промышленного производства в октябре вырос на 1,5% м/м.

Россия

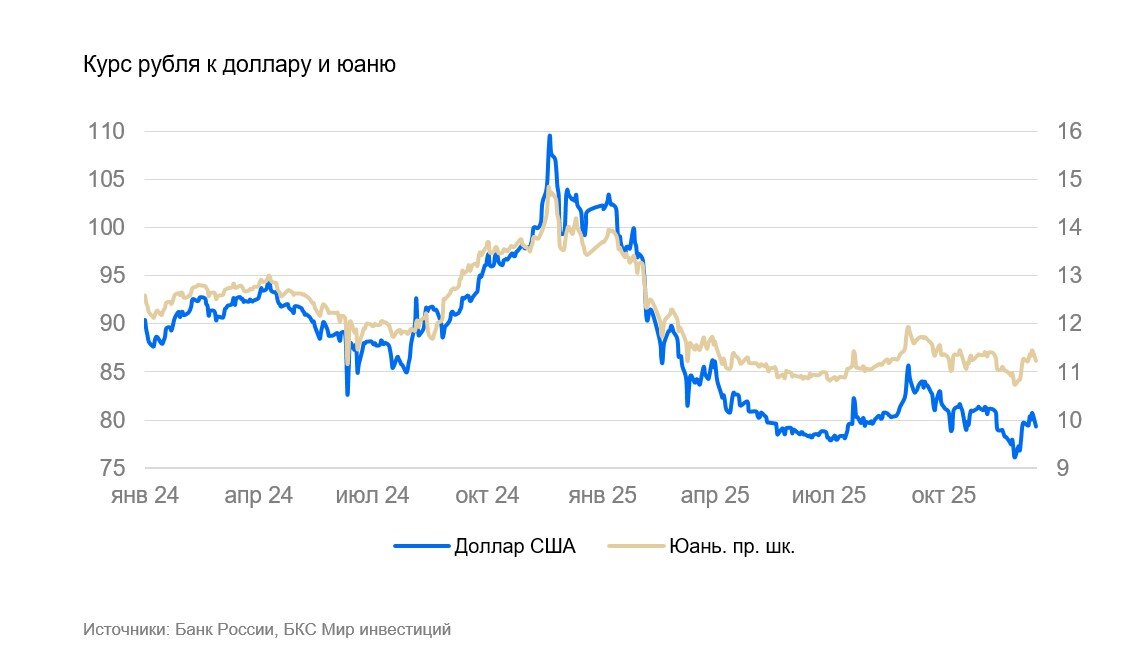

Россия (USD/RUB): отступил от своих максимумов месяца

На прошлой неделе рубль пробивал 80 руб. за доллар и приближался к 81 руб. Тем не менее приближение налогового периода снова вернуло курс ниже 80. Качели в декабре не новость — в конце года идут закрытия позиций, кредитов. Сейчас курс поддерживает налоговая неделя и низкий спрос на импорт.

Читайте также

18.12.2025

Европейские рынки уже в ожидании Рождества

Курс доллара США за неделю не изменился. Рынки уже перешли в рождественский режим. Существенных статистических данных не выходило. На неделе ЕЦБ сохранил ставку на уровне 2%, а Банк Англии — понизил на 0,25 п.п. Эти действия уже были заложены в рыночные ожидания, и валютные курсы отреагировали незначительно.

17.12.2025

О чем говорит просадка котировок Broadcom и Oracle. Мнение аналитиков.

В конце года технологический сектор попал под распродажу. Энтузиазм рынка по поводу развития искусственного интеллекта сменился скепсисом. Инвесторы пытаются понять, как компании собираются финансировать огромные капвложения в ИИ. Так, акции Oracle потеряли в цене более 44% с максимумов 2025 г. — сомнения акционеров усугубила отчетность. Также резко упали и котировки Broadcom. Несмотря на хорошую отчетность, сомнения менеджмента в будущей рентабельности ИИ-направления напугали рынок.

16.12.2025

ФРС оправдала ожидания рынков

Курс доллара США на неделе снизился на 1% после объявления ФРС о запуске РЕПО и больших расходов Федерального казначейства США, что добавило ликвидности на рынок. Большинство валют отреагировало пропорционально.Рубль отскочил от годовых максимумов и вернулся к уровню 80 руб./долл. На неделе было множество комментариев в СМИ по поводу украинских переговоров, однако на курс валюты они, по всей видимости, существенно не повлияли.