Рынки начали год ростом

Год начался с череды громких политических инцидентов. США захватили президента Венесуэлы, в Иране вспыхнули массовые беспорядки, США и Европа обменялись агрессивными заявлениями из-за Гренландии. Но несмотря на это валютные рынки оставались достаточно стабильными — индекс доллара DXY колебался на уровне 98 пунктов. При этом вместе с аппетитом к риску сохранялся и высокий спрос на драгоценные и промышленные металлы. Цены на золото и серебро вновь бьют рекорды, а цены на медь и алюминий к ним приближаются. S&P 500 и ряд других фондовых индексов также переписали исторические максимумы. Рубль начал неделю небольшим ослаблением c 78 до 78,8 за доллар.

Северная Америка

США (индекс DXY): доллар укрепился на геополитической нестабильности

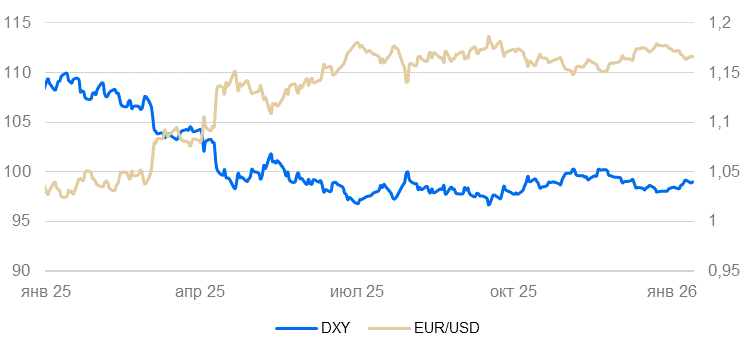

Курс доллара США за неделю вырос на 0,4% и вернулся к уровню начала декабря (99 пунктов по индексу DXY).

Во время новогодних праздников в РФ произошла серия громких политических событий, вызванных США или связанных с ними. Все эти инциденты так или иначе указывают на будущую милитаризацию и активизацию военных конфликтов на американских континентах: захват президента Венесуэлы, агрессивная риторика в адрес Гренландии и стран Южной Америки, заявления Дональда Трампа о необходимости увеличить оборонные расходы до $1,5 трлн (с 3,5% до 5% ВВП). Крупные военные расходы и возможная политическая нестабильность в целом нейтральны для доллара — рынок может компенсировать рост дефицита бюджета за счет ухода в безопасные американские активы.

Заказы в промышленности без учета авиатехники снизились в октябре всего на 0,2%. Уровень безработицы в декабре сократился с 4,5% до 4,4%, а расширенный уровень безработицы (U-6) уменьшился с 8,7% до 8,4%. Индекс деловой активности PMI в декабре снизился с 54 до 52,7 пунктов (из-за ухудшения оптимизма в секторе услуг), но остался нормальным.

Мы по-прежнему считаем, что смягчение денежно-кредитной политики ФРС будет поддержит слабость курса доллара США.

Динамика индекса DXY и валютной пары EUR/USD

Канада (USD/CAD): «луни» вернулся к уровню ноября

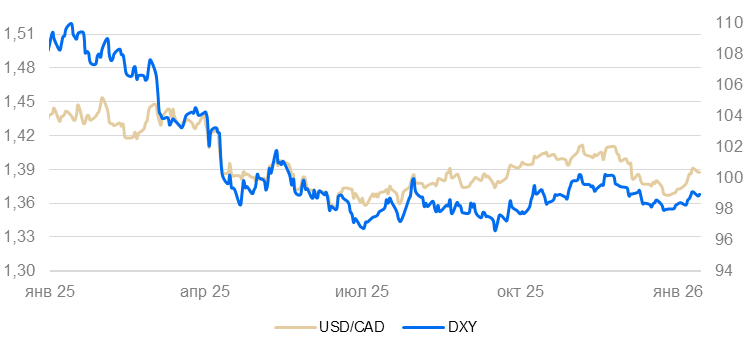

Курс канадского доллара за неделю ослаб на 0,4%.

Уровень безработицы в декабре вырос с 6,5% до 6,8% и остался у трендового уровня 2025 г. Индекс PMI в декабре вырос с 45 до 47 пунктов за счет улучшения настроений в секторе услуг. Однако и в промышленности, и в услугах тренд по-прежнему указывает на ожидаемое снижение деловой активности. Без новых политических шоков «луни», вероятно, продолжит следовать за долларом США.

Динамика индекса DXY и валютной пары USD/CAD

Азия

Китай (USD/CNY): юань закрепился ниже 7 к доллару

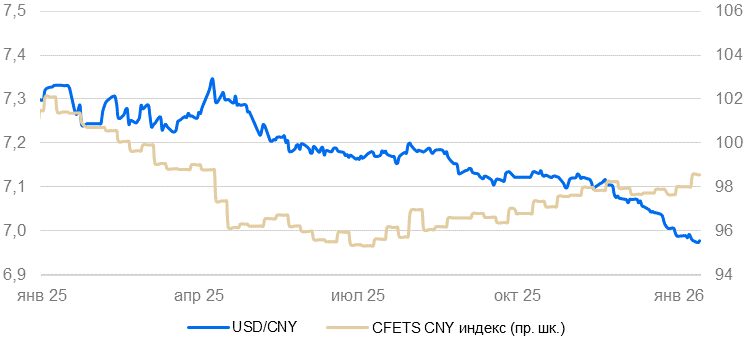

Юань на праздниках продолжил крепнуть и 30 декабря пробил уровень 7 юаней за доллар, закрепившись чуть ниже этого уровня.

Инфляция в декабре выросла на 0,2% м/м и на 0,8% г/г. Дефляционный эффект в продовольствии исчерпал себя, и инфляция вернулась к стабильным темпам, но цены производителей продолжили падать (-1,9% г/г). На фоне нормализации инфляции дальнейшее понижение ставки Народного банка Китая выглядит менее вероятным в ближайшей перспективе. Индекс PMI в декабре остался на уровне 51 п.

Мы полагаем, что курс юаня продолжит укрепляться.

Динамика курса юаня к доллару США и корзине валют

Япония (USD/JPY): иена подешевела до 158 за доллар

Иена за неделю ослабла почти на 1,5% до 158. СМИ сообщили, что премьер-министр Японии Санаэ Такаити собирается распустить нижнюю палату парламента, чтобы на последующих выборах увеличить долю депутатов своей партии, которая сейчас пользуется высоким доверием у избирателей. В таком случае правительство Такаити будет проще увеличить расходы бюджета, что предполагает большее ослабление иены.

Расходы домохозяйств в ноябре выросли на 6% м/м, компенсировав снижение в октябре на 3,5% м/м. В годовых темпах расходы выросли на 2,9% — максимум с мая. В основном спрос рос на товары длительного пользования — вероятно, в преддверии новогодних праздников. Индекс деловой активности PMI в декабре снизился с 52 до 51 пункта.

Увеличение государственных расходов должно вести к дальнейшей слабости йены.

Курс иены и разница в доходности гособлигаций Японии и США

Россия

Россия (USD/RUB): рубль начал неделю небольшим ослаблением

Волатильность рубля в январе может быть повышенной из-за скачкообразного изменения объема интервенций ЦБ/Минфина и продажи валюты экспортерами вместе с неустойчивым спросом на валюту у импортеров. На текущей неделе мы не ожидаем выхода курса за пределы 81 рубля за доллар.

Курс рубля к доллару и юаню