Валютный рынок выходит с праздников

Доллар США за неделю укрепился к основным валютам на 0,2%. Европейские валюты почти не реагировали на политическую нестабильность в США и вокруг них. В то время как биржевые котировки металлов пробивают исторические максимумы, на валютных рынках относительно спокойно.

В ближайшем будущем волатильность в валютах может вырасти. Сильные колебания возможны, если США нападут на Иран или Гренландию, суд отменит пошлины Трампа или если для торговых партнеров Ирана дополнительно повысят тарифы. Также рынок может резко отреагировать и на другие неожиданные новости.

Европа

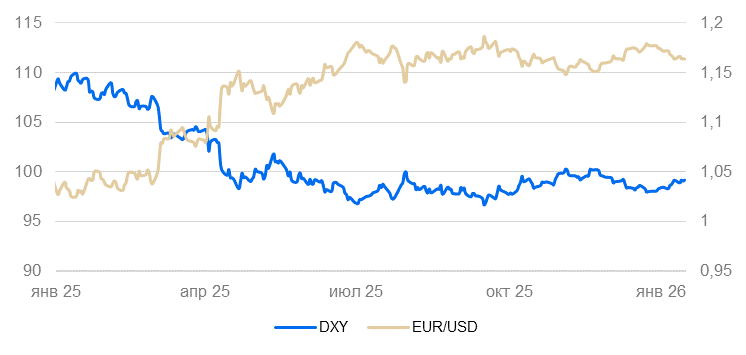

Еврозона (EUR/USD): евро проигнорировал политические конфликты

На неделе евро ослаб на 0,4%. За первые две недели года курс евро снизился к доллару на 0,9%, но в целом остается в коридоре, сформированном еще в середине 2025 г.

Инфляция в еврозоне в декабре составила 0,2% месяц к месяцу (м/м) и 2% год к году (г/г). Базовая инфляция составила 2,3% г/г. Темпы роста цен остаются в пределах целевого уровня Европейского центрального банка (ЕЦБ). Цены производителей в ноябре снизились на 1,7% г/г. Сказался эффект базы: из расчета ушли данные прошлого ноября, когда цены выросли на 1,7% м/м. В целом, за исключением стоимости энергии, цены промышленных товаров растут слабо.

Розничные продажи в ноябре выросли на 0,2% м/м и на 2,3% г/г. Уровень безработицы в ноябре почти не изменился и составил 6,3%. Потребительские ожидания, согласно декабрьскому опросу ЕЦБ, остались на депрессивном уровне (-13 п.).

Промышленное производство в ноябре выросло на 0,7% м/м и на 2,5% г/г. Промышленность Европы продолжает восстанавливаться после кризиса 2022 г., объем производства почти достиг уровня 2020 г. Индекс деловой активности (PMI) в декабре остался на уровне 52 п.

Возможно дальнейшее ослабление евро до уровня $1,14.

Динамика индекса DXY и валютной пары EUR/USD

Швейцария (USD/CHF): франк продолжает колебаться вокруг той же отметки

Курс франка за неделю ослаб на 0,6% и вернулся к уровню 0,8 за доллар США.

Цены в декабре продолжили стагнировать — 0% м/м и 0,1% г/г.

Розничные продажи в ноябре выросли на 0,1% м/м и 2,3% г/г. Безработица в декабре выросла с 2,9% до 3,1% — максимум с 2021 г. Потребительские настроения остались на депрессивном уровне (-31 п.).

Экономика Швейцарии стагнирует. Без смягчения монетарной политики курс франка останется на уровне $0,8 в обозримой перспективе.

Динамика индекса DXY и валютной пары USD/CHF

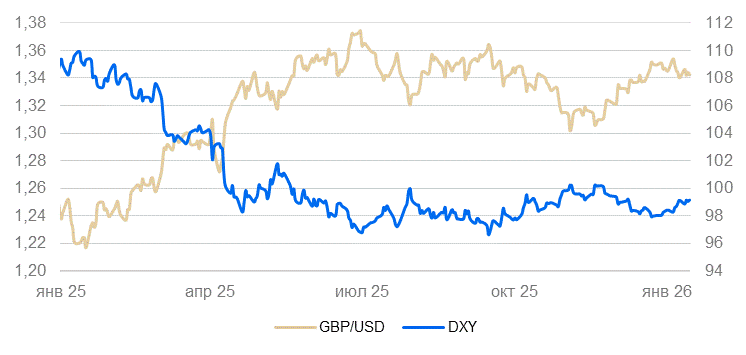

Великобритания (GBP/USD): новый год — старый валютный коридор

На неделе курс фунта не изменился.

Индекс деловой активности (PMI) в декабре остался на уровне 51 п.

ВВП в ноябре вырос на 0,3% м/м и на 1,4% г/г. Рост экономики незначительно ускорился относительно предыдущих двух месяцев, но в целом остался в тренде. Промышленное производство выросло на 1,1% м/м и на 2,3% г/г – максимальное годовое повышение с 2021 г. Показатель перешел к росту после более чем трехлетнего снижения, и в ближайшие месяцы достаточно уверенная позитивная динамика может сохраниться.

Вероятно, в ближайшее время фунт продолжит двигаться в пределах коридора, стремящегося к $1,32/фунт.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

Австралия (AUD/USD): «оззи» не вернулся на рынок с праздников

Курс «оззи» за неделю не изменился, как и с начала года.

Благодаря снижению цен на энергосырье уровень цен в ноябре остается стабильным — 0% м/м, 3,4% г/г. Номинальные расходы населения в ноябре выросли на 1% м/м и 6% г/г — около 2,5% г/г в реальном выражении. Несмотря на увеличение расходов, потребительские настроения в целом остаются негативными: в ноябре показатель подскочил до 104 п., но в декабре–январе вернулся к уровню 93–95 п.

Торговый баланс в ноябре сократился до 3 млрд австралийских долларов — минимума с августа. Экспорт в Китай стагнировал, экспорт в США снизился на 10% из-за повышения пошлин, а также сезонности. Импорт продолжил расти более уверенным темпом, частично в ответ на сезонно высокий потребительский спрос.

Индекс деловой активности (PMI) в декабре снизился с 52 до 51 п.

Динамика индекса доллара DXY и валютной пары AUD/USD

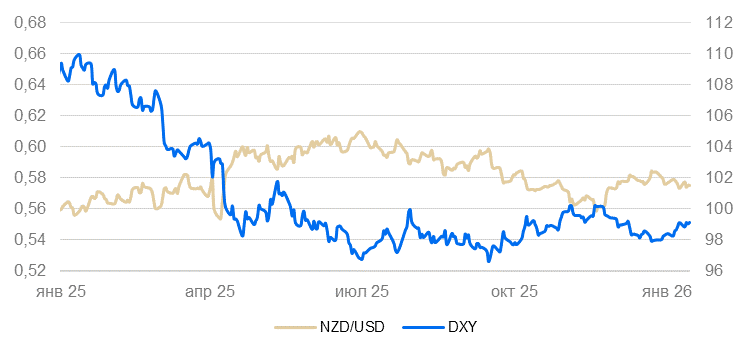

Новая Зеландия (NZD/USD): каникулы продолжаются

Курс «киви» оставался на одном уровне с нового года. Значимых новостей не выходило.

Динамика индекса доллара DXY и валютной пары NZD/USD