Зеленая валюта испугалась зеленого острова

BCS Forex

20.01.2026

Зеленая валюта испугалась зеленого острова

Курс доллара США на неделе незначительно снизился на фоне обмена угрозами между Д. Трампом и лидерами стран ЕС по поводу Гренландии. И долговые, и валютные рынки реагировали на политические новости слабо.

Китай отчитался о росте ВВП в 2025 г. на 5%. На этом фоне юань продолжил укрепляться.

На неделе рынок переоценил нефть марки Brent с $63 до $67/барр., однако затем резко переоценил ее назад до $64/барр. на фоне «успокаивающих» комментариев Д. Трампа. Риск возобновления конфликта США и Израиля с Ираном сохраняется.

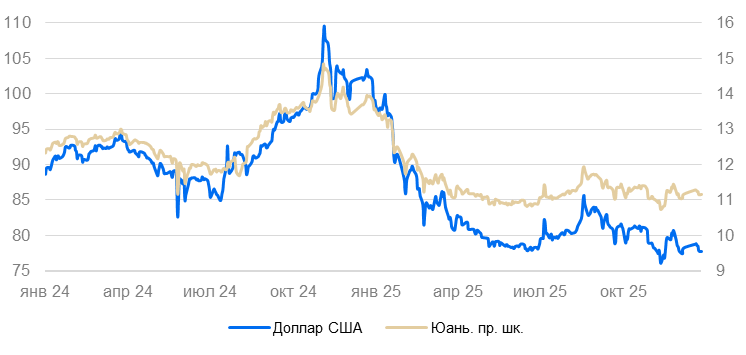

Рубль был стабилен на уровне 78 руб./долл.

Северная Америка

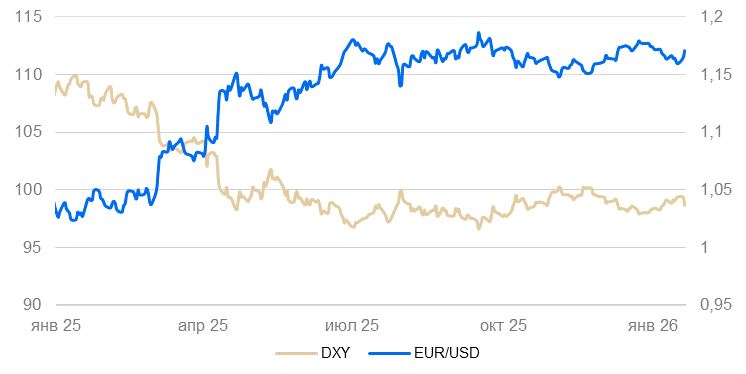

США (индекс DXY): зеленая валюта испугалась зеленого острова

Курс доллара США за неделю снизился (-0.5%) и вернулся к уровню двухнедельной давности (98,7 п.). Снижение проходило на фоне перепалки в СМИ между Д. Трампом и руководителями стран ЕС по поводу притязаний США на Гренландию.

Инфляция CPI в декабре составила 0,3% месяц к месяцу (м/м) и 2,7% год к году (г/г), базовая инфляция — 0,2% м/м и 2,6% г/г. Темпы инфляции остаются выше цели ФРС и не замедляются.

Цены производителей в октябре–ноябре менялись слабо (на 0,1-0,2% м/м), однако за номинально низким показателем скрывается достаточно сильное ценовое давление. Базовая инфляция (без учета продовольствия и энерготоваров) в октябре составила 0,7% м/м, в ноябре — 0.2%. Годовые темпы были высокими (3% г/г, 3,5% г/г для базовой инфляции). Показатель получился номинально низким только в результате снижения цен на нефть. Базовая инфляция находится на годовом максимуме.

Объем промышленного производства в декабре вырос на 2% г/г — на трендовом уровне. Номинальный оборот розничной торговли в ноябре вырос на 3,3% г/г — чуть выше уровня инфляции. В целом и промышленность, и потребительский спрос оставались в рамках тренда умеренного роста.

Полагаем, что смягчение денежно-кредитной политики ФРС, ожидающееся в I полугодии 2026 г. будет способствовать сохранению слабого курса доллара.

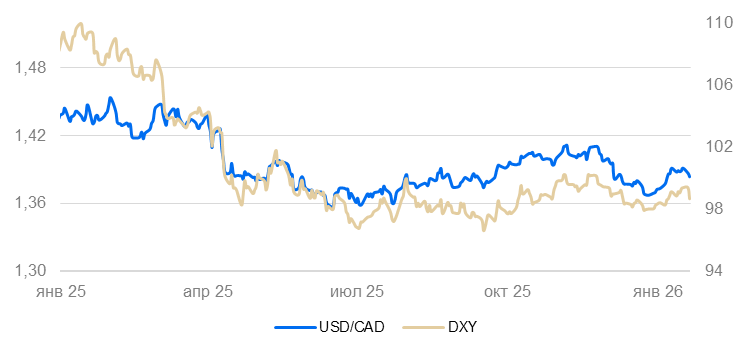

Канада (USD/CAD): промышленность демонстрирует уязвимость

Курс канадского доллара за неделю укрепился на 0,4%, пропорционально снижению курса доллара США.

Продажи промышленных компаний в ноябре сократились на 1,5% м/м, оптовые продажи — на 1,8%. Снизился объем производства в большинстве машиностроительных секторов, в некоторых — из-за перебоев в поставках (из-за нехватки микроэлектроники или эффекта от повышения пошлин США), в некоторых — из-за слабости спроса. Объем производства был поддержан ростом продаж в нефтегазовом секторе.

Инфляция в декабре составила 2,4% г/г, базовая — 2,8% г/г. Несмотря на эффект от дешевой нефти, рост цен остается у верхней границы целевого коридора канадского центробанка.

Канадский доллар в последние месяцы переоценивается пропорционально изменению курса доллара США. В перспективе полугода и более допускаем дополнительное ослабление канадской валюты против доллара США из-за уязвимости Канады к торговым шокам.

Азия

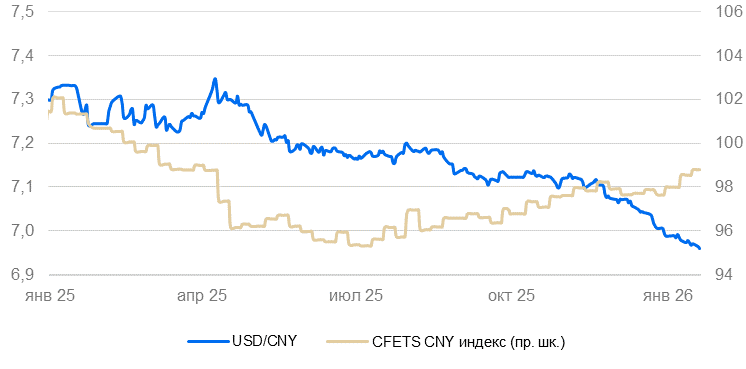

Китай (USD/CNY): юань уверенно движется ниже 7 к доллару

Юань на неделе укрепился на 0,3%, пробив уровень 6,96 к доллару США.

Торговый баланс Китая в декабре составил $114 млрд. Экспорт за год вырос на 6,6%, импорт — на 5,7%. Повышение пошлин США практически не сказалось на динамике внешней торговли, поскольку Китай в предыдущие годы перенес часть производств в третьи страны, а также перенаправлял через них текущие поставки.

ВВП в IV квартале вырос на 1,2% к/к и, по предварительной оценке, на 5% за 2025 г. (в соответствии с планом). Объемы промышленного производства в декабре выросли на 5,2% г/г (5,9% за год), розничные продажи — на 0,9% г/г (+3,7% за 2025 г.). Безработица осталась на уровне 5,1%. Инвестиции в основной капитал сократились на 3,9%. Однако быстрый рост экспорта и продолжение роста внутреннего потребления позволили скомпенсировать это снижение. Несмотря на формальное достижение цели по росту, с каждым годом оно требует все большего финансового стимулирования. Вероятно, Китай может изменить эту цель в текущем году.

Народный банк Китая оставил ставки без изменений (LPR 1 год 3%, LPR 5 лет 3,5%).

Мы полагаем, что курс юаня продолжит укрепляться.

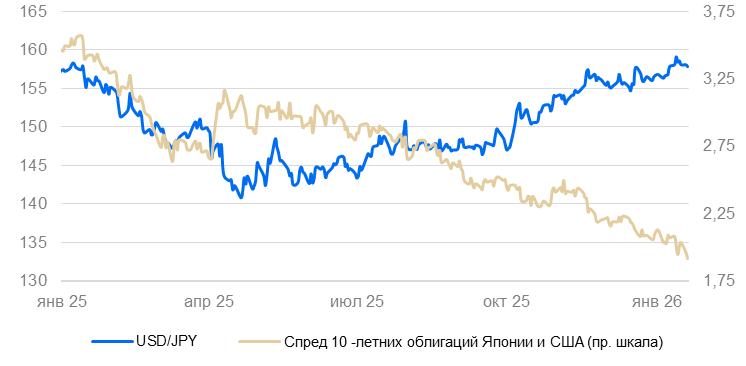

Япония (USD/JPY): иена частично отбила снижение предыдущей недели

На неделе иена подорожала на 0,8% к доллару вернувшись ниже 157 иен за доллар, остается вблизи двухлетнего минимума.

Цены производителей в декабре выросли на 0,1% м/м и 2,4% г/г. Давление на розничные цены со стороны промышленности в ближайшие месяцы будет сохраняться, несмотря на низкое значение декабря.

Заказы в машиностроении, объем промышленного производства в ноябре сократился на 2,8% м/м после роста на 1,5% м/м в октябре. Несмотря на падение, промпроизводство пока остается на уровне стагнации.

В обозримой перспективе дополнительное увеличение госрасходов может сохранить иену слабой.

Россия

Россия (USD/RUB): национальная валюта стабильна

Дефицит бюджета вынуждает Минфин продавать больше валюты. Повышенные продажи валюты перекрывают завершение отложенных продаж. Чистые продажи валюты на месяц вперед составят 17 млрд руб. вместо 14 млрд до середины января. Сейчас рубль торгуется по 77,5 за доллар США. Пока валюта не находит спроса со стороны импортеров. Опустевшие после распродаж склады надо чем-то пополнять. Импортерам было бы логично произвести закупки до китайского Нового года — остался месяц.

Читайте также

15.01.2026

Валютный рынок выходит с праздников

Доллар США за неделю укрепился к основным валютам на 0,2%. Европейские валюты почти не реагировали на политическую нестабильность в США и вокруг них. В то время как биржевые котировки металлов пробивают исторические максимумы, на валютных рынках относительно спокойно.В ближайшем будущем волатильность в валютах может вырасти. Сильные колебания возможны, если США нападут на Иран или Гренландию, суд отменит пошлины Трампа или если для торговых партнеров Ирана дополнительно повысят тарифы. Также рынок может резко отреагировать и на другие неожиданные новости.

13.01.2026

Рынки начали год ростом

Год начался с череды громких политических инцидентов. США захватили президента Венесуэлы, в Иране вспыхнули массовые беспорядки, США и Европа обменялись агрессивными заявлениями из-за Гренландии. Но несмотря на это валютные рынки оставались достаточно стабильными — индекс доллара DXY колебался на уровне 98 пунктов. При этом вместе с аппетитом к риску сохранялся и высокий спрос на драгоценные и промышленные металлы. Цены на золото и серебро вновь бьют рекорды, а цены на медь и алюминий к ним приближаются. S&P 500 и ряд других фондовых индексов также переписали исторические максимумы. Рубль начал неделю небольшим ослаблением c 78 до 78,8 за доллар.

29.12.2025

Стратегия на 2026. Рынок акций США и криптовалют: сила без иллюзий

Мы сохраняем «Нейтральный» взгляд на рынок акций США. Наша цель для индекса S&P 500 на 2026 г. составляет 7300 пунктов с потенциалом роста на 5%. В фокусе — компании с устойчивыми бизнес-моделями, сбалансированными оценками и структурной диверсификацией. Китайский рынок акций входит в 2026 г. в фазу стабилизации. У нас «Нейтральный» взгляд на индекс Hang Seng c целевым уровнем 28 000, который предполагает потенциал роста на 10%.