Валютная стратегия на I квартал 2026: политика США продолжает давить на доллар

BCS Forex

23.01.2026

Валютная стратегия на I квартал 2026: политика США продолжает давить на доллар

Ключевые моменты

- Рубль в первом квартале 2026 г. незначительно ослабнет

- Доллар стабилизируется вблизи текущего уровня

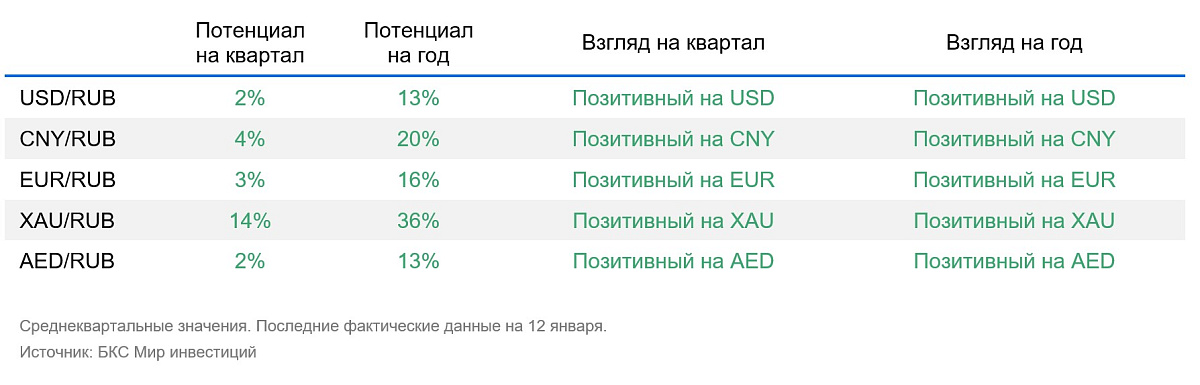

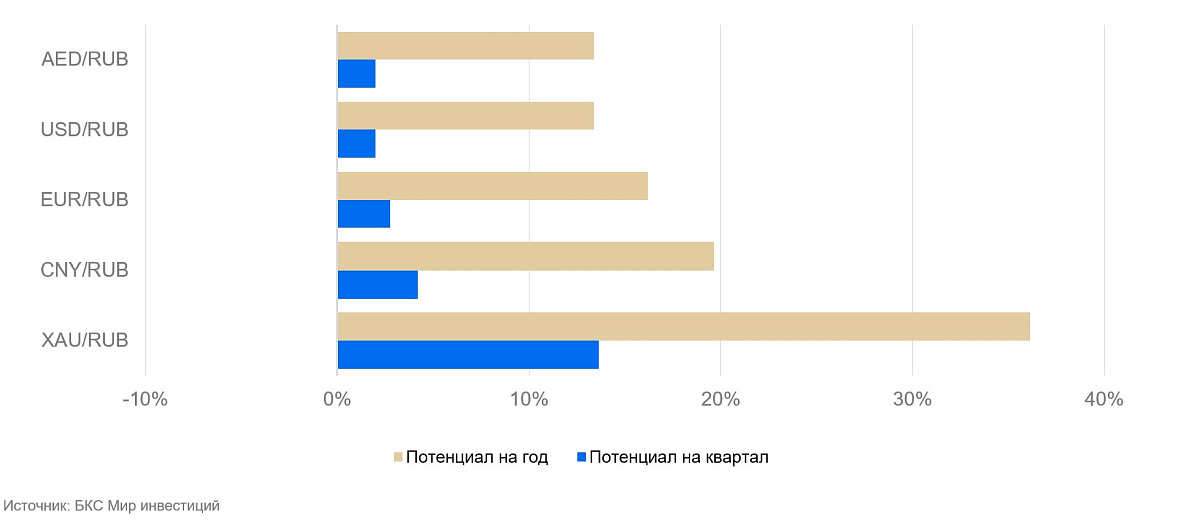

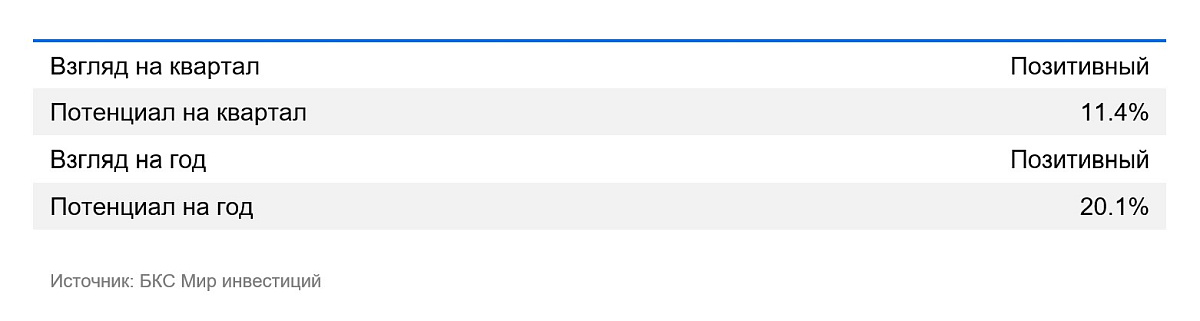

- В течение года золото может вновь стать лидером роста (+20% в долларах США к IV кварталу 2026 г.)

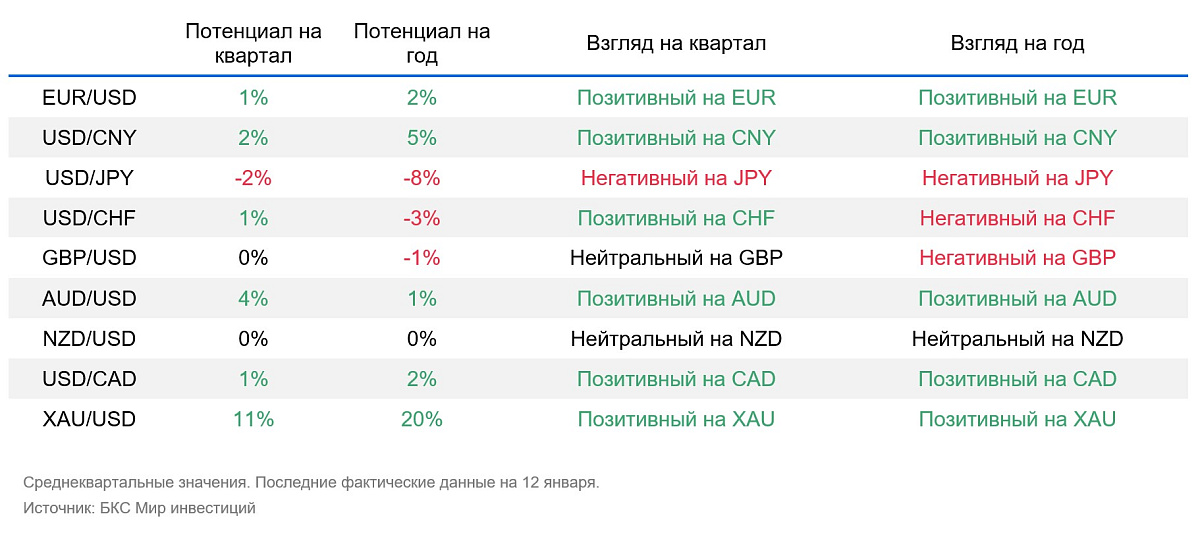

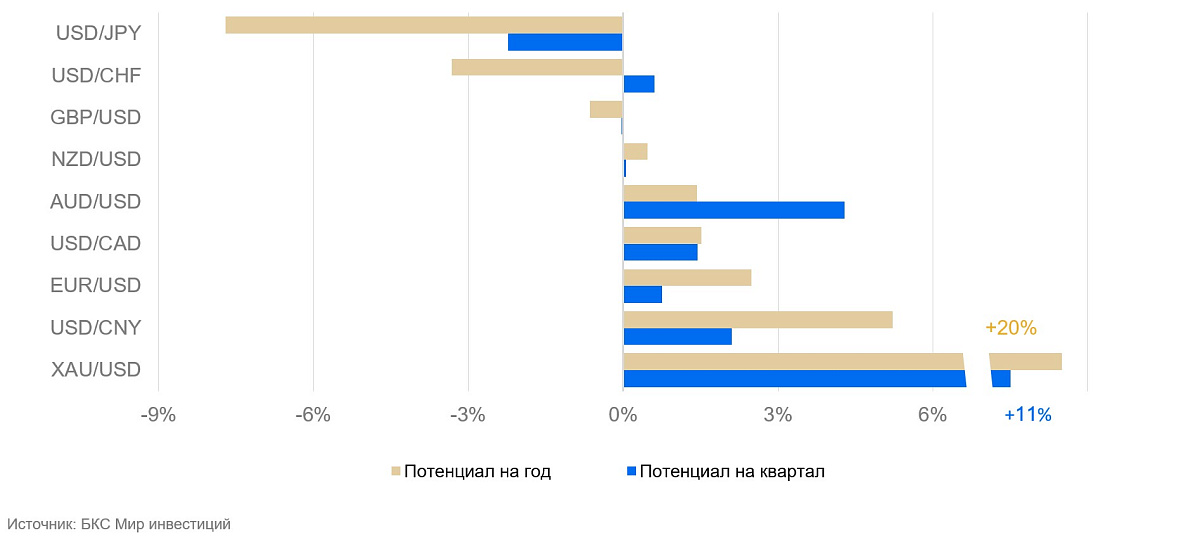

- Пары с наибольшим потенциалом роста на горизонте 12 месяцев: XAU/USD +20%, USD/CNY +5%

Мы представляем обновленные валютные прогнозы на I квартал 2026 г. и ближайшие 12 месяцев. По нашим оценкам, доллар США останется слабым на фоне сохранения агрессивной политики США и снижения ставки ФРС. Рубль, мы полагаем, перейдет к снижению.

Главное

- В I квартале 2026 г. рубль будет вблизи 81 за доллар США за счет восстановления импорта и постепенного снижения ключевой ставки Банка России

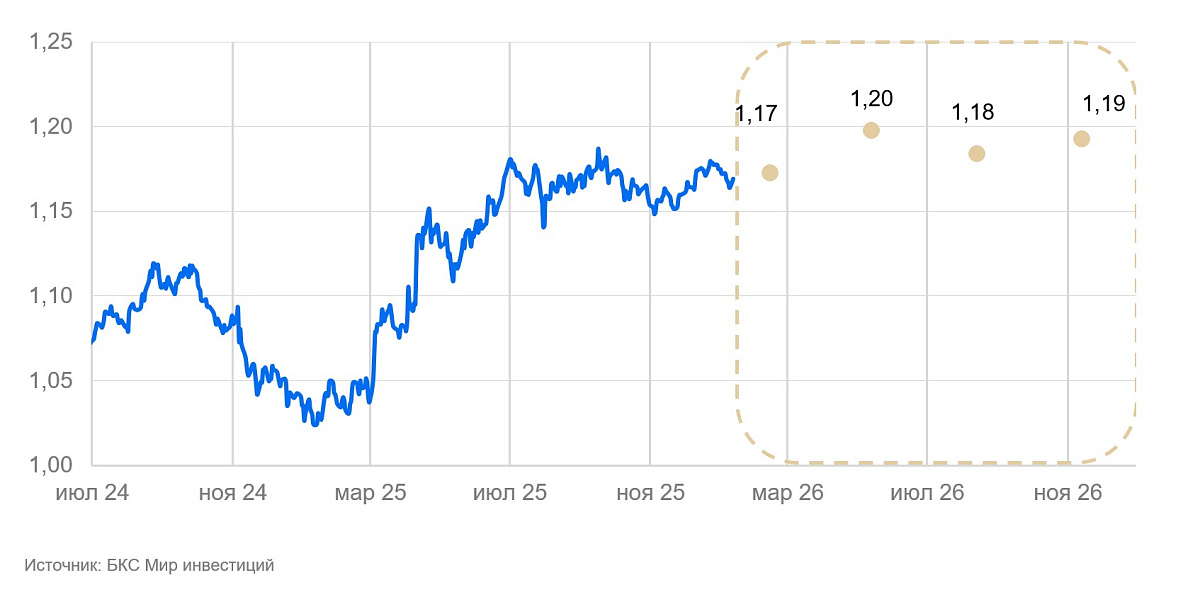

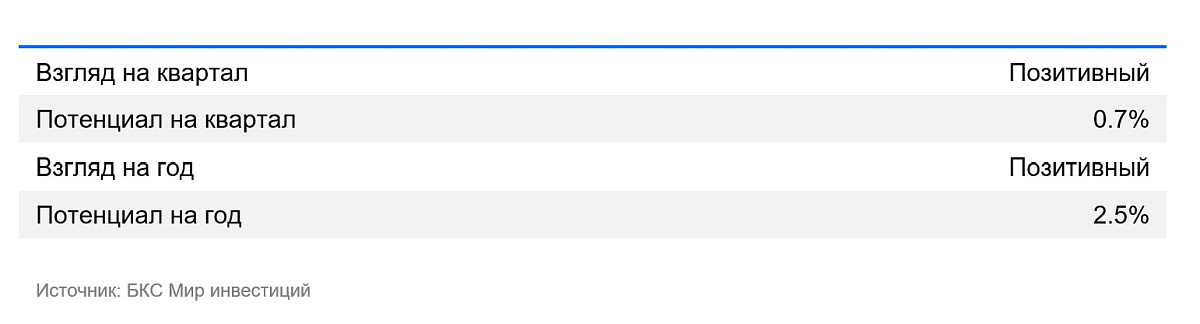

- Пара EUR/USD останется в коридоре $1,15–1,2 за евро. Возможны краткосрочные выходы за границы этого диапазона — в пределах нескольких недель

- Золото в очередной раз обновило исторический максимум. Мы прогнозируем продолжение роста из-за высоких инфляционных ожиданий и геополитической нестабильности. Золото может стать лидером роста в течение года (+20% в долларах США).

- Пары с наибольшим потенциалом роста на 12 месяцев: XAU/USD +20%, USD/CNY +5%.

В деталях

США продолжают давить на партнеров и союзников

В IV квартале 2025 г. новостная повестка была сравнительно спокойной и сильно не влияла на валютные рынки. Однако экономическая стратегия Дональда Трампа осталась неизменной. Она предполагает три ключевых направления деятельности:

- Реиндустриализация США. Несмотря на рост ВВП, объем промышленного производства в США не растет с 2006 г. Это результат переноса заводов в развивающиеся страны (прежде всего в Китай), чтобы сократить расходы на персонал, энергетику и налоги. Промышленная стагнация — проблема не только для роста экономики, но и для национальной безопасности США. Реиндустриализацию пытаются проводить двумя способами: стимулируют местный бизнес (снижение налоговой нагрузки и дерегулирование) и затрудняют доступ иностранных компаний на рынок (пошлины). Также власти стремятся локализовать производство и ограничить конкуренцию в стратегически важных секторах (микроэлектронике, энергетике, металлургии, автомобилестроении).

- Расширение рынков. В Стратегии национальной безопасности США от декабря 2025 г. указано, что в ближайшие годы правительство сосредоточится на росте экспорта и инвестиций в страны Западного полушария. Это также предполагает большее политическое давление на страны региона.

- Оптимизация государственных расходов. Здесь акцент на сокращении госпрограмм, не дающих ощутимой финансовой отдачи для экономики, а также на ужесточении миграционной политики, чтобы ограничить приток низкоквалифицированной рабочей силы. Сюда же можно отнести давление Трампа на ФРС с целью смягчить монетарную политику. Снижение ставок должно уменьшить расходы на обслуживание долга как для правительства, так и для бизнеса.

На конец 2025 г. повышение пошлин в целом, видимо, было завершено. Новый средний уровень — 20–22% (эффективная ставка 12–15% с учетом разовых освобождений от пошлин и перенаправления закупок в третьи страны). Большую часть своей истории США развивались, когда тарифы были такими же или больше — после адаптации бизнеса к новым условиям пошлины не должны мешать росту экономики.

В начале 2026 г. к торговому давлению вновь добавилось политическое и силовое (Венесуэла, Гренландия). Несмотря на изменение формы, содержательно они преследовали три вышеуказанные цели.

Мировые экономики адаптируются к новым условиям

Угроза охлаждения мировой экономики сейчас заметно ниже, чем год назад. Повышение налогов и замедление роста торговли из-за новых торговых маршрутов компенсируют мягкая денежно-кредитная политика (ДКП) в США, ЕС, Японии и Китае. Все крупные страны либо снижают ставки центральных банков, либо уже держат их вблизи уровня инфляции.

ФРС будет снижать ставку ДКП по мере замедления инфляции ближе к середине 2026 г. Дефицит бюджета останется большим для поддержания инвестиций и внутреннего спроса. Рост экономики останется вблизи трендового уровня (1,5–2%).

Евросоюз продолжит держать реальную ставку ДКП близкой к нулю. Рост экономики ЕС останется небольшим. Долговая нагрузка на государственные бюджеты блока продолжит расти.

Китай сохранит экспортно ориентированный рост экономики и будет постепенно смягчать ДКП.

Япония увеличивает объем бюджетного стимулирования при сохранении мягкой ДКП. Иена будет слабеть.

Доллар, золото, юань и рубль — основные прогнозы

В IV квартале 2025 г. курс доллара укрепился на 1,1% — рынок пересмотрел ожидания траектории снижения ставки ФРС, а новостная повестка оставалась сравнительно спокойной. В начале 2025 г. внешняя политика США вновь стала резко агрессивной. Мы полагаем, что она останется такой в обозримой перспективе, поскольку поддерживает курс на реиндустриализацию экономики США. Постепенное сужение спреда между ставками ФРС и ЕЦБ также будет способствовать слабости доллара. Если конфликт между США и ЕС не приведет к массовым интервенциям на рынке госдолга, доллар останется слабым, но не должен дешеветь так сильно, как в 2025 г.

- Золото стало рискованным, спекулятивным активом. Мы ожидаем, что оно продолжит дорожать. На фундаментальном уровне его поддержат спрос центральных банков и крупных инвесторов на диверсификацию долларовых рисков и спекулятивные настроения небольших инвесторов (FOMO). Эти факторы создают спрос на золото, который одновременно нечувствителен к текущей цене и нестабилен. Рост цен останется быстрым, но может завершиться в любой момент и смениться быстрым падением.

- Юань продолжит укрепляться. Дедолларизация и расширение роли юаня в международной торговле создают дополнительный спрос на валюту Поднебесной. Курс юаня стал крепче среднесрочно сбалансированного уровня, но это укрепление будет продолжаться по геополитическим причинам.

- Рубль пока сохраняет устойчивость. В 2025 г. в пользу рубля играл слабый спрос на валюту (рублевые активы были привлекательны в силу высокой ставки) и на импорт. А спрос на валютные сбережения покрыли квазивалютные облигации. За последние три квартала курс практически не изменился. Мы продолжаем ожидать, что по мере снижения ключевой ставки ЦБ и восстановления спроса на валюту рубль начнет дешеветь.

Альтернативные сценарии

2026 г. должен стать годом большой политической турбулентности, поскольку США сохраняют активную и агрессивную политику. Конкретные их действия невозможно ни предсказать, ни полноценно учесть в прогнозе. Обычно в условиях высокой неопределенности средний срок спекулятивных идей сокращается. Для оценки возможных последствий создается набор сценариев, которые должны охватывать основные варианты развития событий. Сценарный анализ находится за рамками этого материала. Однако возможно кратко обозначить основные варианты развития событий.

Текущий прогноз предполагает незначительное ослабление курса доллара, его нахождение в диапазоне 96-99 пунктов индекса DXY. Однако если давление США на ЕС окажется слишком большим, последний может начать активно продавать гособлигации США. В этом случае курс доллара может ослабнуть до $1,25-1,3 за евро (90 пунктов DXY). Другие валюты будут пропорционально крепче. В этом случае цена золота к концу года может превысить $6000 за унцию.

В случае начала финансового кризиса в США, доллар может укрепиться до $1,05-1,1 за евро (1-1,05 DXY), поскольку американские компании будут распродавать иностранные активы и выходить в наличность. Это укрепление с высокой вероятностью будет краткосрочным, однако должно привести к распродажам рискованных активов, в том числе золота.

Прогнозы динамики валютных пар

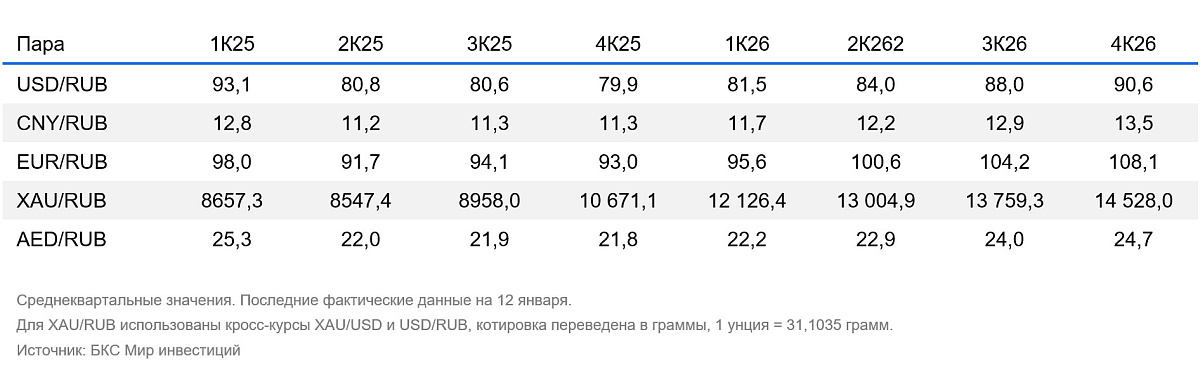

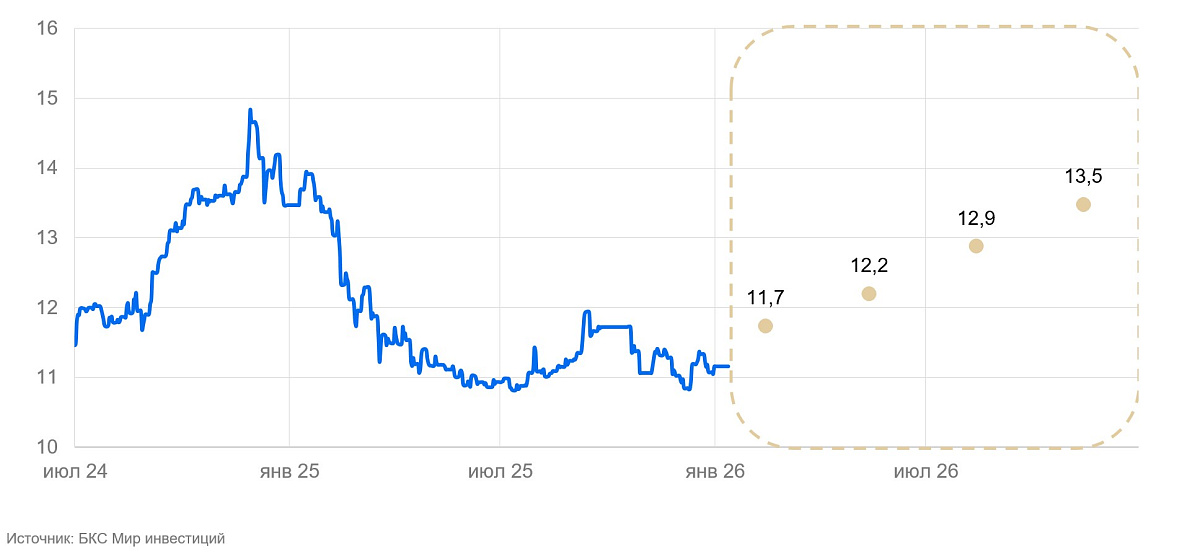

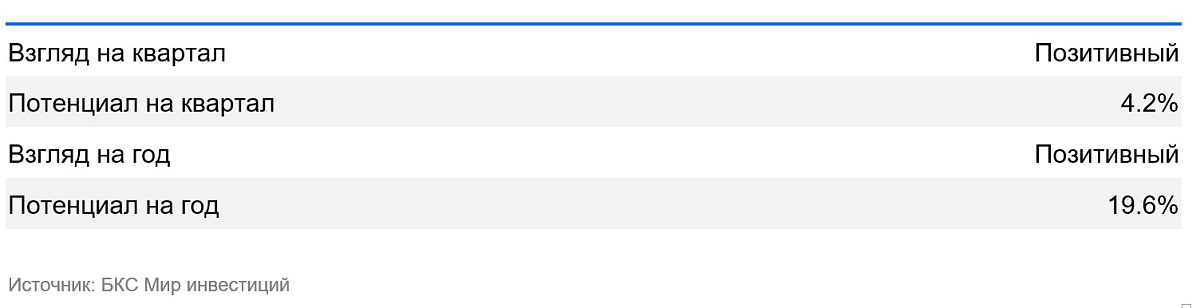

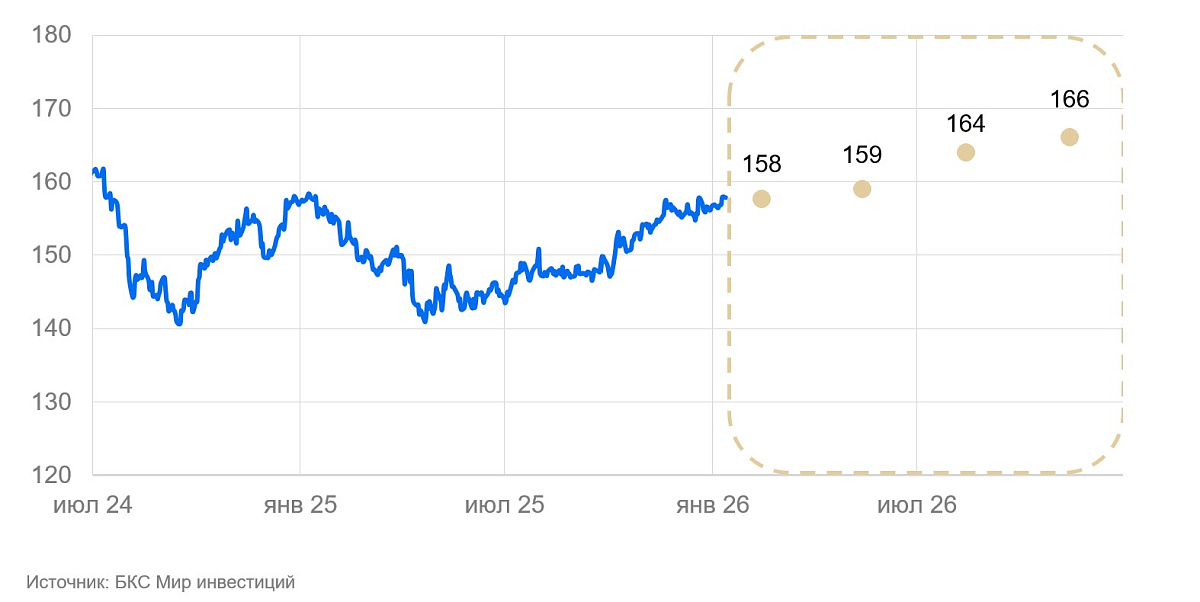

USD/RUB: доллар США против рубля

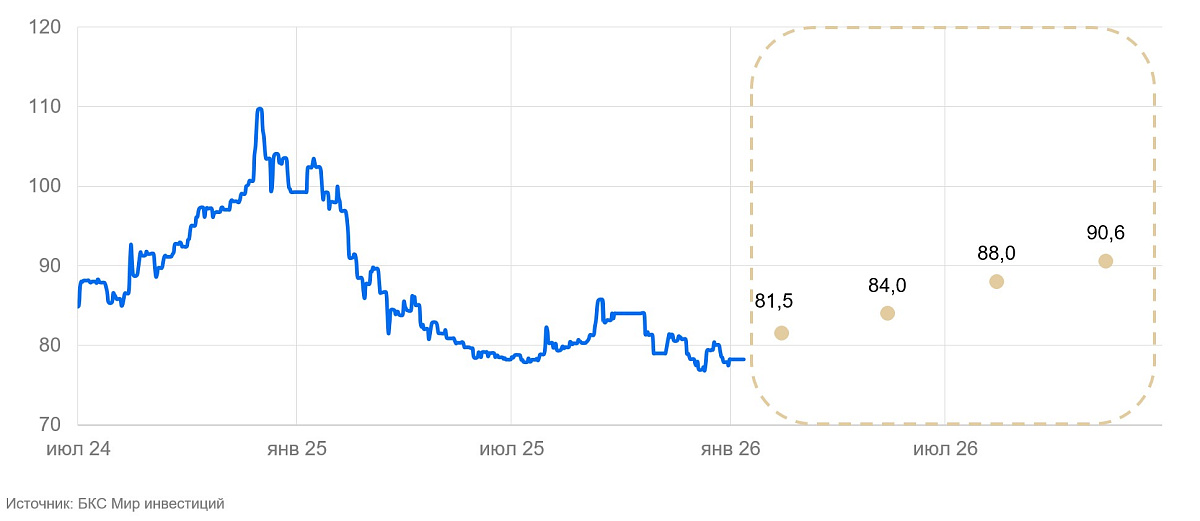

В конце 2024 г. за доллар давали почти 103 рубля. В конце 2025 г. — 78 рублей за доллар. В течение года рубль укрепился к доллару на 20% — крупнейшее укрепление среди валют в нашем покрытии.

В среднем за IV квартал рубль укрепился к доллару на 0,8%. Надежды на его ослабление не оправдались. Импорт остался под давлением, особенно в корпоративном сегменте. Весь год влияли факторы импортозамещения, ухудшения инвестиционного спроса на фоне высоких ставок и нежелание импортеров держать запасы на складах в преддверии повышения НДС с января 2026 г. По итогам III квартала доля импорта к ВВП просела почти к 15%, что примерно на 5 процентных пунктов ниже, чем в среднем за десятилетие до начала 2022 г. Спрос на валюту остается слабым. Предложение тоже слабеет, но все же не так, как спрос.

В I квартале 2026 г. рубль будет пользоваться последствиями роста продаж валюты из ФНБ и расширением дисконтов цены на нефть. Поддержка для курса со стороны Минфина выросла, несмотря на завершение отложенных операций по продаже валюты. Дисконт в экспортной цене нефти в декабре составил $23,5. Консенсус полагает, что к концу 1 квартала дисконт вернется к нормальным $10. Пока продажи из ФНБ будут высокими, а импорт — сезонно слабым, курс сохранит позиции на уровне 80 рублей или чуть ниже.

Минфин продолжит продавать валюту и во II квартале. Размер продаж, по нашим ожиданиям, сократится вдвое. При этом ФНБ расходуется быстро, поэтому мы допускаем изменения в параметры бюджета на II полугодие, которые могут незначительно ослабить рубль. Также рубль будет постепенно слабеть на фоне снижения ключевой ставки и частичного восстановления импорта. Исходя из этих факторов ожидаем среднегодовой курс на уровне 86 рублей за доллар США и 90 рублей на конец года.

CNY/RUB: юань против рубля

В IV квартале курс рубля к юаню не изменился. Рубль укрепился, юань также подорожал относительно корзины валют, которой следовал в прошлом. Несмотря на то, что юань в последние годы стал одной из основных расчетных валют для российской экономики, специфические факторы для этой пары не появились. Рынок достаточно эффективен, чтобы отклонения от равновесных курсов были небольшими и в большинстве периодов не превышали стоимости валютной конверсии.

На горизонте года рубль должен подешеветь к юаню — как за счет слабости самого рубля, так и за счет ожидаемого дальнейшего укрепления юаня. Из трех основных валютных пар (рубль к доллару, евро, юаню), подорожание юаня должно стать наибольшим. Мы не ожидаем существенных проблем с юаневой ликвидностью на российском рынке.

EUR/RUB: евро против рубля

В среднем за IV квартал рубль подорожал к евро на 1%, в основном из-за укрепления самого рубля, а не ослабления евро.

Специфичных факторов для пары EUR/RUB не наблюдалось. ЕС продолжает разрабатывать и вводить новые санкции против РФ и поддерживать Украину, однако влияние этих мер на финансовые рынки и валютный курс ограничено. Наиболее чувствительные ограничения уже были введены в прошлом. Обе экономики уже адаптировались к санкционному режиму, а поставки оружия на общую ситуацию практически не влияют.

Мы полагаем, что в 2026 г. евро укрепится к рублю в результате слабости курса последнего. Однако специфических для валютной пары факторов не ожидается.

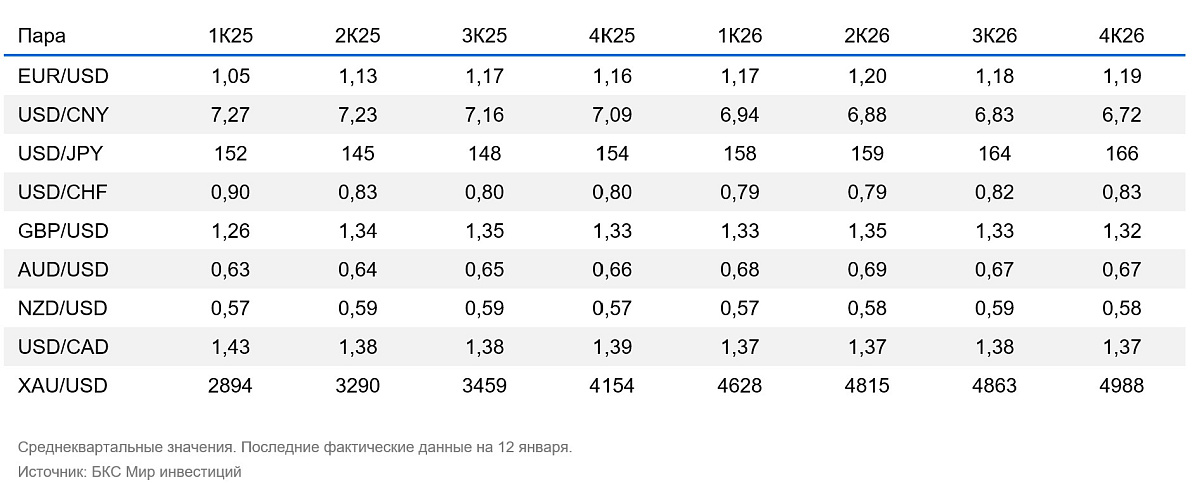

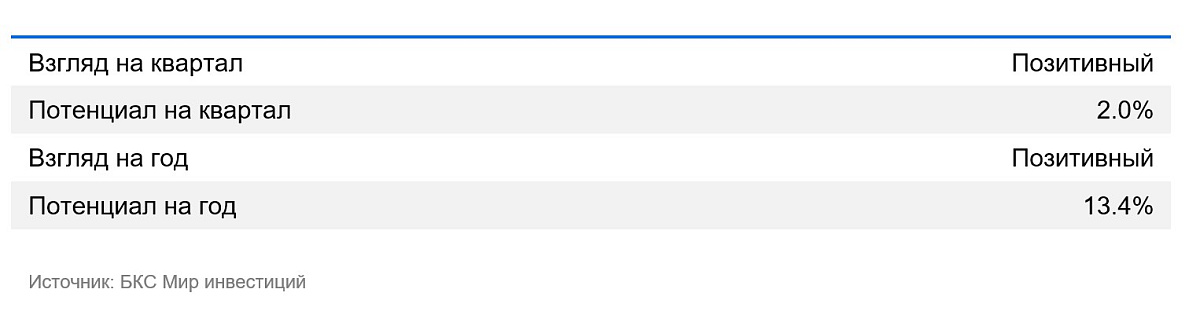

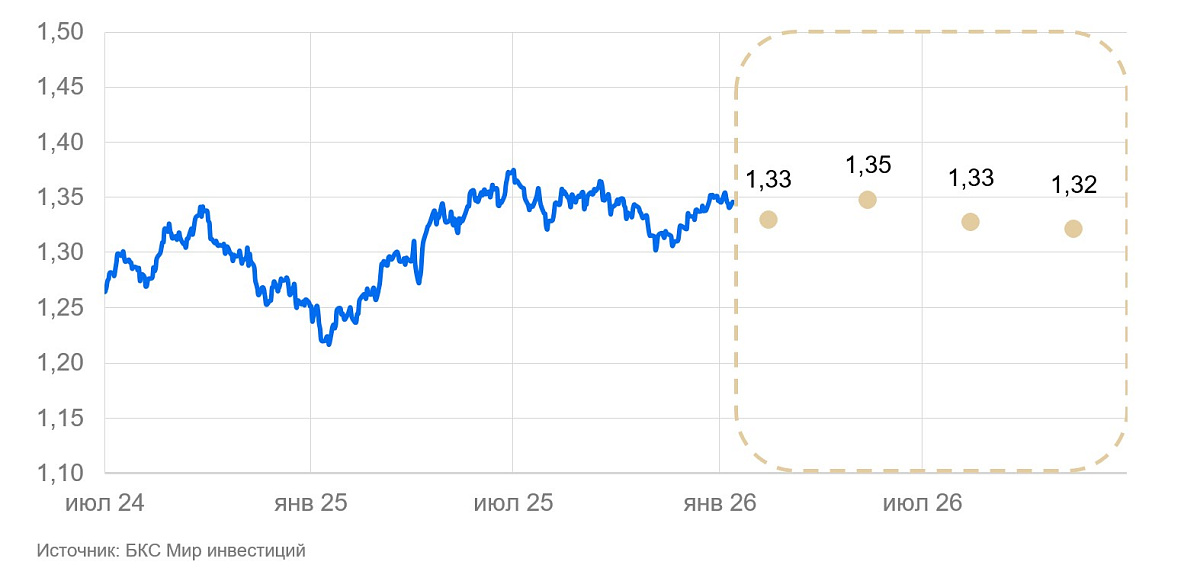

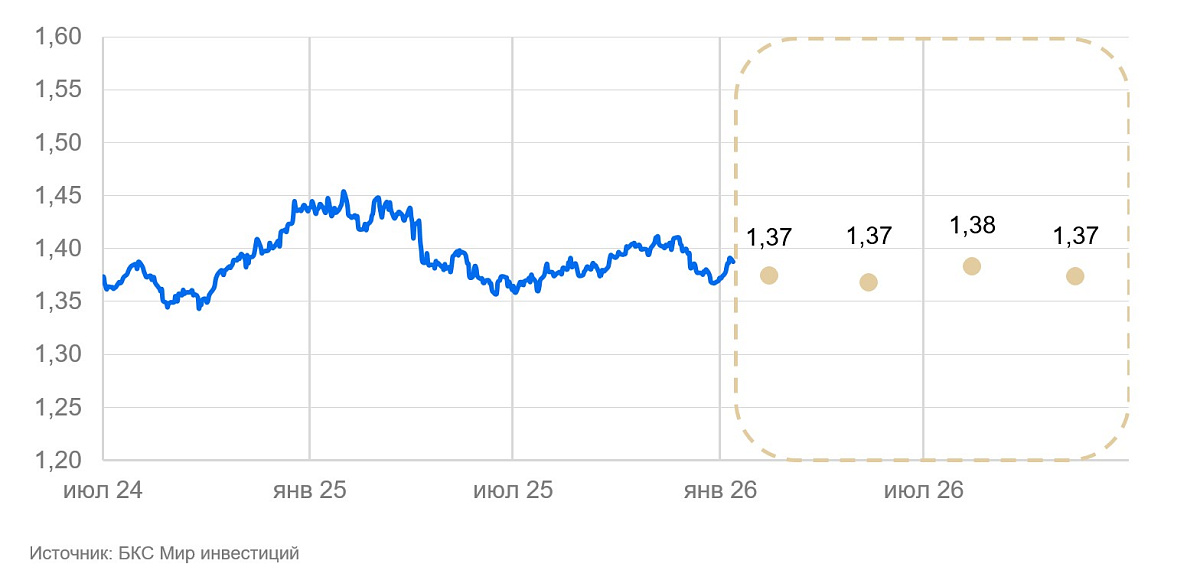

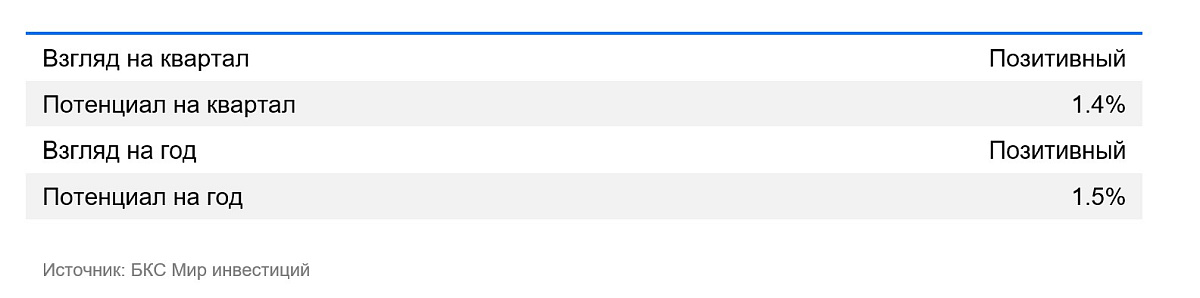

EUR/USD: евро против доллара США

За IV квартал 2025 г. среднеквартальный курс евро к доллару США почти не изменился (-0,4%).

В ЕС сохраняется медленный — на грани стагнации — рост ВВП. Потребительский спрос и инвестиционная активность остаются слабыми. После многолетнего снижения начала увеличиваться деловая активность в промышленности, но она лишь возвращается к уровню 2019 г. Государственное субсидирование некоторых цен и низкий спрос позволяли поддерживать инфляцию низкой, несмотря на то, что реальная ставка ЕЦБ находилась около нуля.

В этих условиях евро укреплялся не из-за благоприятных перспектив экономики ЕС, а из-за повышения рисков в США.

Мы полагаем, что стоимость денег в ЕС будет оставаться примерно нулевой. Из-за постепенного сужения спреда в ставках ФРС и ЕЦБ, доллар останется дешевым к евро. Однако его дальнейшее ослабление существенно замедлится. Американская валюта может укрепиться на несколько месяцев, если изменятся спекулятивные настроения, или случатся новые политические шоки. Слабый доллар не является существенной проблемой для экономики США. Скорее, наоборот — поддерживает курс на реиндустриализацию.

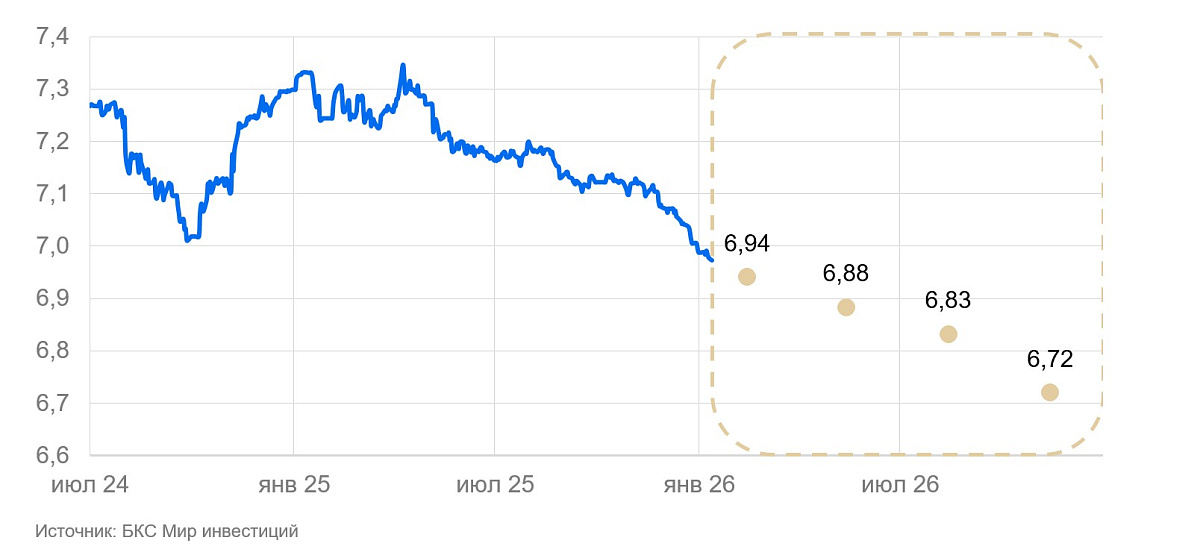

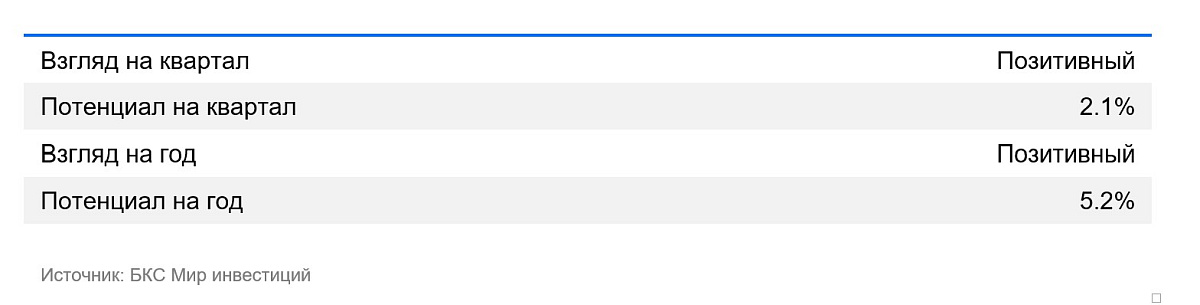

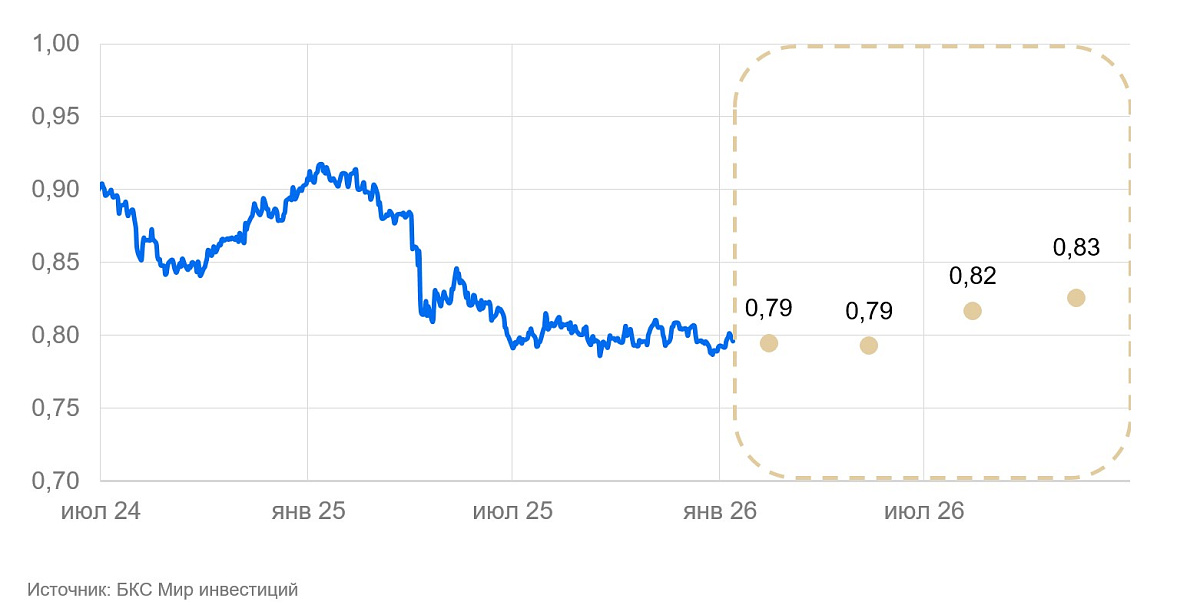

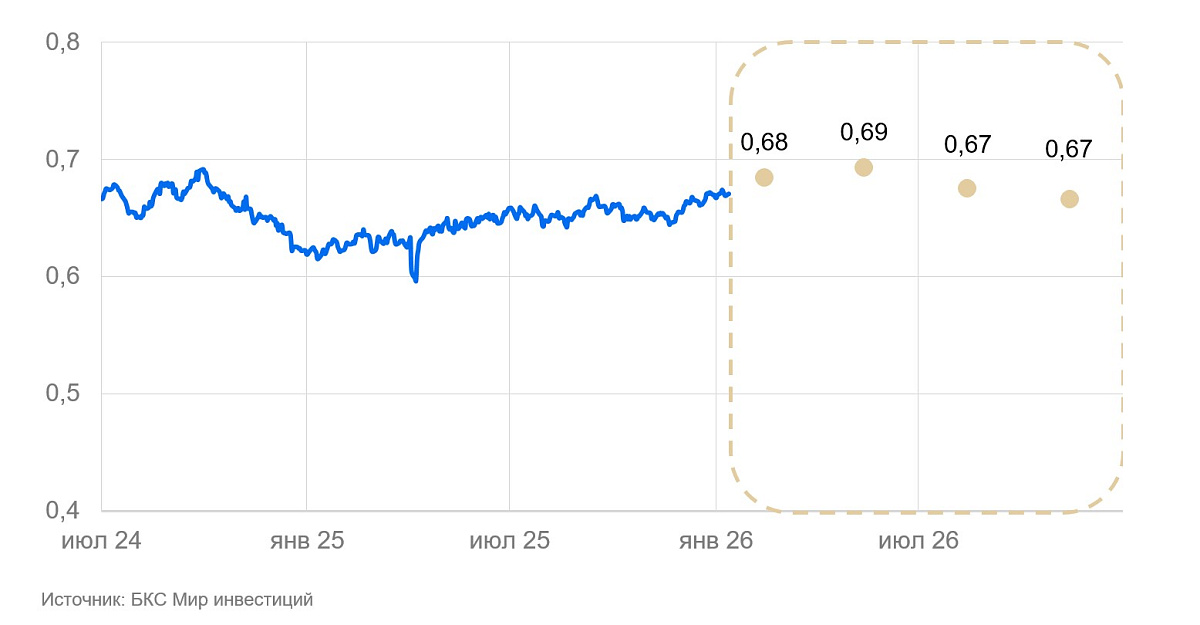

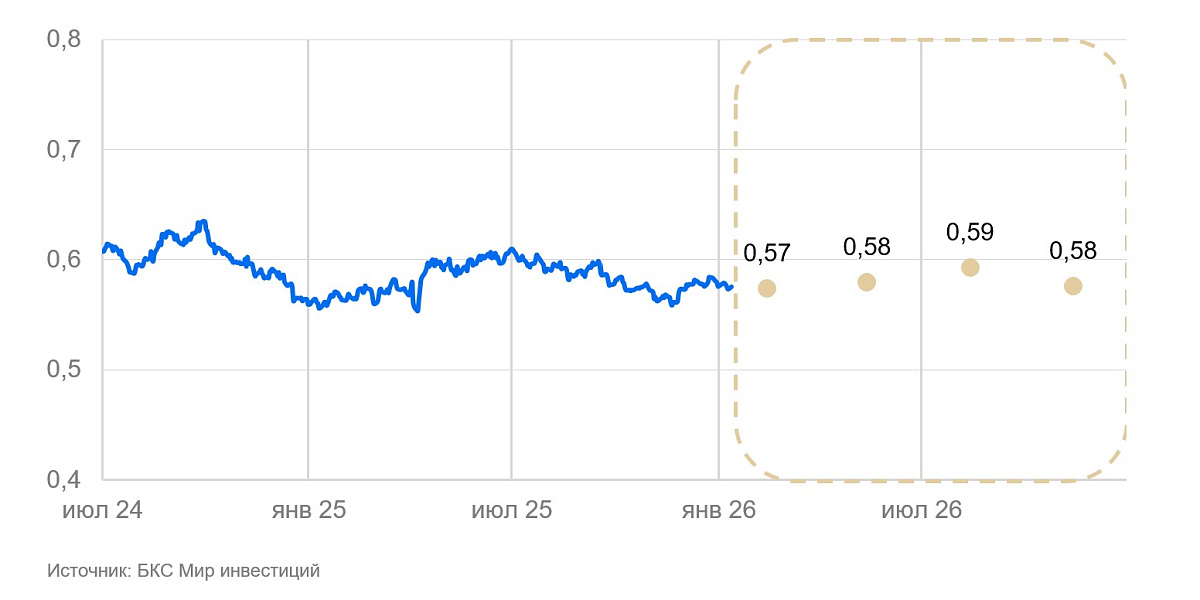

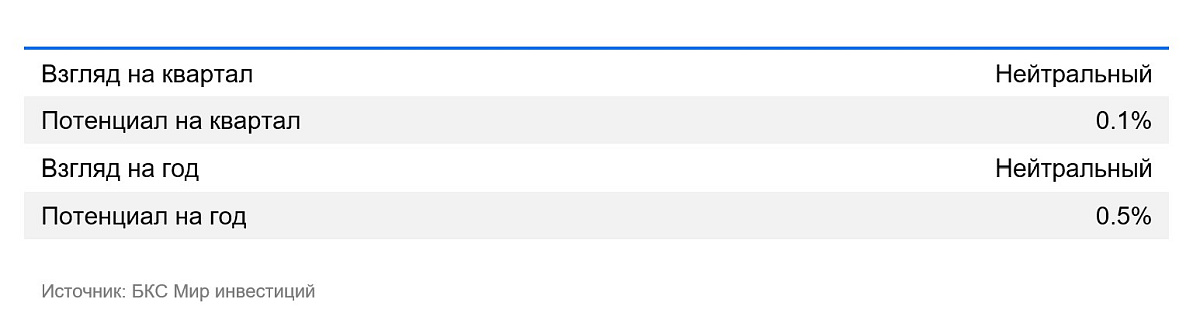

USD/CNY: юань против доллара США

В 2025 г. Китай успешно адаптировался к торговой войне США. Несмотря на повышение пошлин и политическое давление США на торговых партнеров Поднебесной, экспорт по итогам года вырос на 6%, ВВП достиг целевого роста в 5%. Инвестиции Китая в производства в развивающихся странах позволили оперативно перенаправить торговые потоки через них и продолжить диверсификацию экспорта.

В IV квартале средний курс юаня к доллару США окреп на 1%, несмотря на укрепление курса доллара.

В 1-2 кварталах 2026 г. Китай должен будет утвердить параметры пятилетнего плана на 2026–2030 гг. Ожидается, что цель роста ВВП снизят или отменят. Численность работающих и населения в целом в Китае сокращается, экономика уже высоко капитализирована. В этих условиях продолжение экстенсивного роста экономики становится неоправданным. Большее значение приобретает эффективность роста и его долгосрочная стабильность. Мы полагаем, что Китай сохранит фокус на экспортно ориентированный рост, поскольку он доказал свою эффективность в 2025 г., даже в условиях давления США. Это предполагает дальнейшее постепенное смягчения монетарной политики, а также расширение роли юаня на мировых финансовых рынках.

С 2023 г. Китай начал активнее использовать юань в международных расчетах. Вероятно, в целях повышения спроса на юань, монетарные власти позволили ему стать крепче, чем этого можно было ожидать при сохранении стабильного уровня относительно валютной корзины. Однако интернационализация юаня — процесс небыстрый. Доля юаневых расчетов во внешней торговле Китая по итогам 2025 г. должна была достигнуть 25%, и, по нашей оценке, будет увеличиваться примерно на 5% в год. Это создает условия для сохранения крепкого юаня на ближайшие годы. Курс доллара США, наоборот, скорее будет склонен к ослаблению, поскольку политические и монетарные риски для него накапливаются, а слабый доллар поможет США достичь политических целей.

Мы существенно пересмотрели прогноз юаня – полагаем, что он может укрепляться в течение всего 2026 г.

USD/JPY: иена против доллара США

В среднем за IV квартал курс иены ослаб на 4.5%.

Иена остается вблизи многолетних минимумов, поскольку реальная доходность в ней намного ниже, чем в валютах других развитых стран. Дополнительным фактором слабости иены стал разворот бюджетной политики в сторону дефицита. Премьер-министр Санаэ Такаити планирует увеличить дефицит госбюджета для увеличения оборонных и инвестиционных расходов. Вместе с мягкой денежно-кредитной политикой это должно привести к слабости курса.

В январе 2026 г. Такаити объявила о роспуске парламента и проведении досрочных выборов. По предварительным оценкам, это даст ее партии конституционное большинство в парламенте и позволит отменить лимит на оборонные расходы. Последствия бюджетного стимула должны оказать на курс йены гораздо большее влияние, чем ужесточение политики Банка Японии.

USD/CHF: швейцарский франк против доллара США

В IV квартале курс швейцарского франка к доллару США почти не изменился. Франк остался на уровне многолетних максимумов, и сохранил статус безопасной гавани в глазах инвесторов. После переговоров США снизили пошлины для Швейцарии с 39% до среднеевропейских 15%. Это позволит Швейцарии сохранить конкурентоспособность относительно стран ЕС.

В последние кварталы курс франка оставался исторически сильным. Из-за этого рост экономики Швейцарии в III квартале замедлился на максимальные со времен пандемии 0,5% н/н — сократился экспорт и инвестиции. Мы полагаем, что в 2026 г. властям страны придется дополнительно смягчать ДКП, чтобы простимулировать экономический рост. Это предполагает некоторое ослабление франка.

GBP/USD: фунт стерлингов против доллара США

Средний курс фунта в IV квартале 2025 г. ослаб к доллару на 1,4% — примерно пропорционально укреплению последнего. Фунт, тем не менее, остался вблизи многолетних максимумов.

Экономика Великобритании стагнирует: квартальный рост ВВП едва превышает 0%, деловая активность в промышленности и розничной торговле также почти не растет.

Банк Англии поддерживает реальную ставку на уровне 0,5%, номинальную — чуть ниже ставки ФРС. Благодаря постепенному снижению инфляции, регулятор сможет сохранять такую политику. Внутренних факторов для существенного пересмотра валютных курсов не просматривается. Мы полагаем, что курс в 2026 г. незначительно укрепится, но в целом останется в коридоре $1,3–1,35 за фунт стерлингов.

AUD/USD: австралийский доллар против доллара США

В IV квартале курс «осси» к доллару США не изменился. Банк Австралии не менял ставку, а экономическая статистика выходила в целом в соответствии с ожиданиями.

В перспективе одного–двух кварталов мы ожидаем дальнейшее укрепления австралийского доллара. Однако в конечном итоге «осси» продолжит тренд на ослабление, который длится более 15 лет. Экономика Австралии открыта, две трети экспорта направляются в азиатские страны. Основа экспорта — сырье: железная руда, металлы, нефть и газ, продовольствие. Пошлины США на азиатский импорт на фоне перепроизводства во многих сырьевых отраслях должны существенно снизить спрос на сырье. Из-за этого экономика Австралии может замедлиться, и ЦБ придется понижать ставку для поддержания экономической стабильности.

NZD/USD: новозеландский доллар против доллара США

Курс новозеландского доллара к доллару США в IV квартале снизился на 3%. Резервный банк Новой Зеландии опустил ставку с 3% до 2,25%. Рынки уверены, что регулятор будет и дальше смягчать ДКП в ответ на постепенное снижение инфляции.

Экономика Новой Зеландии в рецессии — ВВП в I-III кварталах 2025 г. был ниже, чем в 2024 г. Годовые темпы инфляции составляют около 3%. Реальная ставка стала отрицательной. Это должно немного ускорить рост экономики, но при этом снизить привлекательность новозеландского доллара.

USD/CAD: канадский доллар против доллара США

В среднем за IV квартал 2025 г. канадский доллар потерял 1,3% к доллару США — даже несмотря на слабость последнего. Повышение пошлин сказывается на экономике Канады сильнее, чем на большинстве стран из-за близости к США и высокой интегрированности Канады в их экономику. Банк Канады снизил ставку с 2,5% до 2,25%. В результате реальная ставка стала отрицательной.

По оперативным оценкам, ВВП Канады в IV квартале стагнировал, а экспорт лишь приближался к уровням до ввода пошлин США — и то по большей части благодаря высоким ценам на металлы. Уровень безработицы находился чуть ниже 7%. Мягкая ДКП и замедление экономики создают все условия, чтобы канадский доллара продолжил дешеветь. Девальвация будет сдерживаться в основном слабостью доллара США.

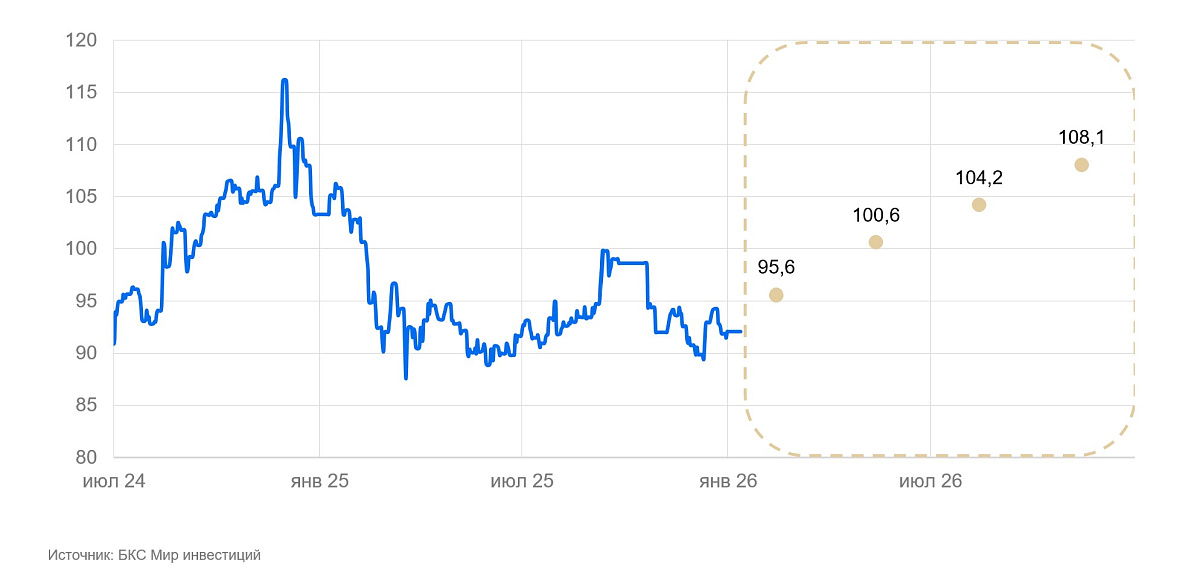

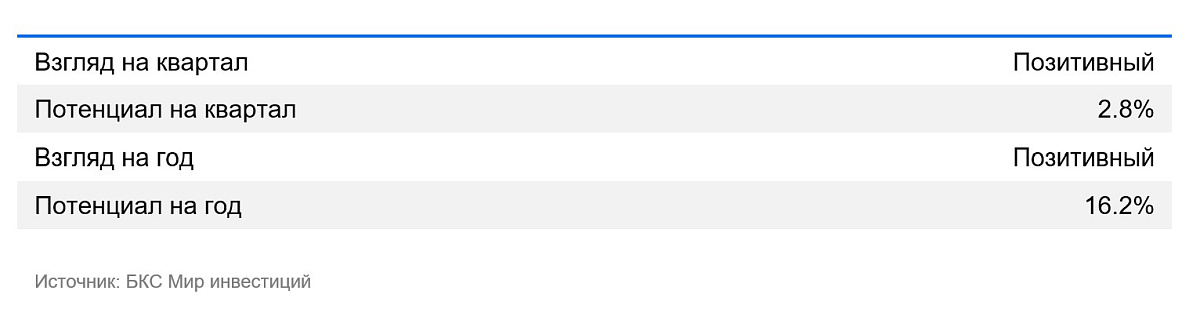

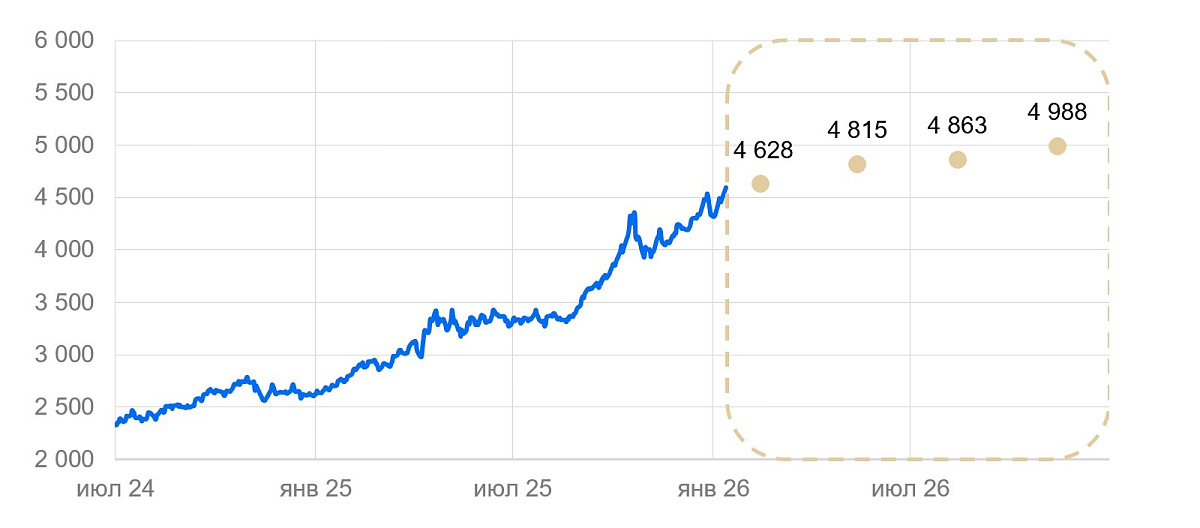

XAU/USD: золото против доллара США

В среднем за IV квартал золото подорожало на 20%, с $3450 до $4150 за унцию и обновило исторические максимумы.

Монетарные факторы (слабость доллара и другие) вызвали не больше 3-5% этого подорожания. Параллельно с золотом продолжили быстро дорожать серебро, платина, палладий, а также медь и алюминий. Фундаментальные отраслевые факторы (изменение предложения металлов из-за аварий на рудниках и так далее, рост спроса) не объясняли ни масштаб, ни широту роста цен. Золото дорожало из-за спроса у финансовых институтов и спекулянтов — центральных банков и крупных фондов. Этот спрос в целом нечувствителен к текущему уровню цен. Подорожание также лишь подогревало ажиотажный спрос у большого числа частных лиц (FOMO).

Мы считаем золото слишком дорогим. Однако мы сохраняем высокий прогноз золота на ближайший год (и подняли его относительно предыдущего прогноза). В периоды рыночного ажиотажа цена активов может быть и высокой и волатильной, вне зависимости от фундаментальных факторов. Политические и монетарные факторы будут поддерживать спрос на золото, а именно:

- Долгосрочный спрос центральных банков развивающихся стран на увеличение доли золота в золотовалютных резервах. Политика США останется агрессивной. Новостная повестка будет драматичной, поддерживая спрос на «защитные» (недолларовые) активы. Золото — очевидный хедж против снижения реальных ставок и угрозы ускорения инфляции в случае усиления монетарного или бюджетного стимулирования в развитых странах.

- ФРС предоставляет дополнительную ликвидность на рынок, что подогревает рыночные ожидания перехода к мягкой ДКП. Золото — очевидный хедж против снижения курса доллара.

- Ажиотажный спрос на металлы лишь усиливается из-за роста цены (FOMO).

Несмотря на наличие объективных факторов роста спроса на золото, мы полагаем, что в его цене сформировался «пузырь». Такое уже происходило во время предыдущих кризисов долларовой финансовой системы в 1970-е и после 2008 г. В обоих случаях высокая стоимость золота сохранялась несколько лет. Затем следовал откат, когда избыточные спекулятивные ожидания не подтверждались фактическим спросом крупных институтов.

Через какое-то время стоимость золота должна стабилизироваться, его волатильность – вырасти. На горизонте 2027 г. и дальше перспективы сохранения высоких цен на золото сомнительны.

Золото окончательно стало спекулятивным, высокорисковым активом.

Читайте также

22.01.2026

Рынок отыгрывает Гренландию

Обмен агрессивными заявлениями представителей ЕС и США спровоцировал распродажу доллара — индекс DXY за неделю снизился на 0,6% до 98,7. Если на прошлой неделе европейские валюты практически игнорировали комментарии Дональда Трампа по поводу Гренландии, то на этой неделе, после выступления американского лидера в Давосе, рынки начали активно продавать доллар и покупать евро. Цены драгоценных металлов на бирже продолжили расти.

20.01.2026

Зеленая валюта испугалась зеленого острова

Курс доллара США на неделе незначительно снизился на фоне обмена угрозами между Д. Трампом и лидерами стран ЕС по поводу Гренландии. И долговые, и валютные рынки реагировали на политические новости слабо.Китай отчитался о росте ВВП в 2025 г. на 5%. На этом фоне юань продолжил укрепляться.

На неделе рынок переоценил нефть марки Brent с $63 до $67/барр., однако затем резко переоценил ее назад до $64/барр. на фоне «успокаивающих» комментариев Д. Трампа. Риск возобновления конфликта США и Израиля с Ираном сохраняется.

Рубль был стабилен на уровне 78 руб./долл.

15.01.2026

Валютный рынок выходит с праздников

Доллар США за неделю укрепился к основным валютам на 0,2%. Европейские валюты почти не реагировали на политическую нестабильность в США и вокруг них. В то время как биржевые котировки металлов пробивают исторические максимумы, на валютных рынках относительно спокойно.В ближайшем будущем волатильность в валютах может вырасти. Сильные колебания возможны, если США нападут на Иран или Гренландию, суд отменит пошлины Трампа или если для торговых партнеров Ирана дополнительно повысят тарифы. Также рынок может резко отреагировать и на другие неожиданные новости.