Спекулянты просадили доллар на геополитике

# Обзоры валютных рынков

27.01.2026

Спекулянты просадили доллар на геополитике

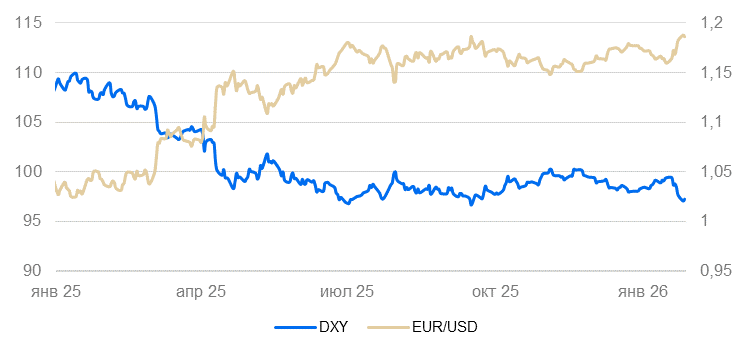

Индекс доллара DXY на неделе упал на 1,5% до 97,2 пунктов после заявлений европейских компаний о продаже гособлигаций США. Сами продажи были небольшими, но рынок реагировал весьма эмоционально. Политические риски для валютных рынков растут. США перебрасывают флот к Ирану, власти которого, судя по заявлениям в СМИ, готовятся к атаке. Переговоры по Украине продолжаются, но основным камнем преткновения остается территориальный вопрос. Курс рубля на фоне валютных интервенций укрепился до 76 рублей за доллар.

Северная Америка

США (индекс DXY): спекулянты просадили доллар на геополитике

Доллар США за неделю обвалился на 1,5% до 97,2 пунктов индекса DXY. После выступления Дональда Трампа в Давосе и заявлений европейских компаний о продаже гособлигаций США, на валютном рынке появились спекулятивные ожидания. Крупной распродажи не последовало доходности 10-летних облигаций США на один день выросли на 0,1 процентного пункта, а затем вернулись обратно.

Располагаемые доходы в ноябре выросли на 0,3% в месячном (м/м) и на 4,7% в годовом (г/г) сопоставлении. Темпы роста несколько сократились по сравнению с предыдущими месяцами.Отчасти причина в локдауне, который привел как к сокращению прямых выплат зарплат, так и к уменьшению объема госзаказа и снижению спроса. Расходы населения продолжили быстро расти (+0,5% м/м, +6,2% г/г). Несмотря на замедление роста доходов, замедления потребления не наблюдалось.

Инфляция PCE (дефлятор потребительских расходов) составила в ноябре 0,2% м/м и 2,7% г/г, базовая (Core PCE) инфляция — 0,2% м/м и 2,8% г/г. Продовольствие (2,6% г/г) и товары (+1,3% г/г) быстро дорожали. Хотя текущие темпы роста цен замедлились, и общая, и базовая инфляция остаются высокими. Текущая динамика потребительских расходов и цен не дают ФРС оснований для снижения ставки.

Заказы товаров длительного пользования в ноябре выросли на 5,3% м/м, в основном из-за очередного большого заказа авиатехники. Без их учета рост составил умеренные 0,7% — в рамках тренда.

По предварительной оценке, индекс деловой активности PMI в январе остался на уровне 53 пунктов.

Мы полагаем, что смягчение денежно-кредитной политики (ДКП) ФРС, которое ожидается в I полугодии 2026 г., будет поддерживать доллар слабым.

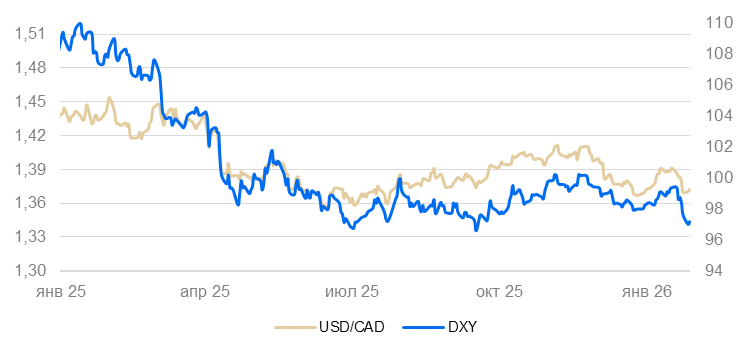

Канада (USD/CAD): экономика продолжает стагнировать

Курс канадского доллара за неделю укрепился на 0,8%, отстав от динамики доллара США.

Цены производителей в декабре снизились на 0,6% м/м (после роста на 1,1% в ноябре). Основной вклад в снижение пришелся на цены на нефть и продукты нефтехимии. Годовые темпы роста цен остаются высокими (+4,9% г/г).

Продажи в промышленности в декабре увеличились на 0,5% м/м после двух месяцев снижения. Номинальный оборот розничной торговли в ноябре-декабре прибавил 2–3% г/г. В целом, деловая активность растет медленно.

Стоимость канадского доллар в последние месяцы меняется пропорционально доллару США. На горизонте полугода и выше мы допускаем, что «луни» будет дальше слабеть к доллару США из-за уязвимости Канады к торговым шокам.

Азия

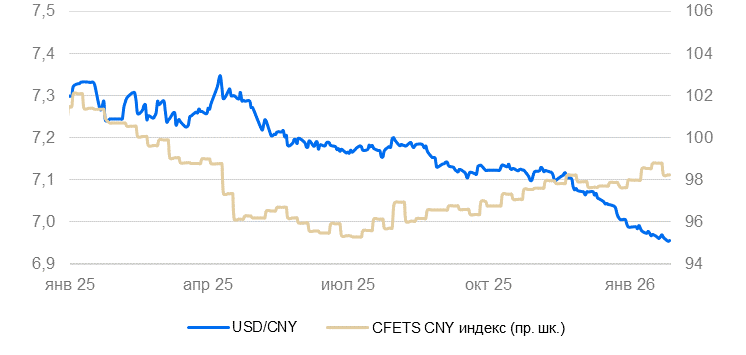

Китай (USD/CNY): юань продолжает постепенно укрепляться

Юань на неделе подорожал на 0,1%.

Прибыль промышленных предприятий в 2025 г. выросла на 0,5% г/г. В горнодобывающем секторе прибыль продолжила снижаться (-11% г/г). Во всех других отраслях динамика прибыли близка к стагнации: от -1 до +2% г/г.

Мы полагаем, что курс юаня продолжит укрепляться.

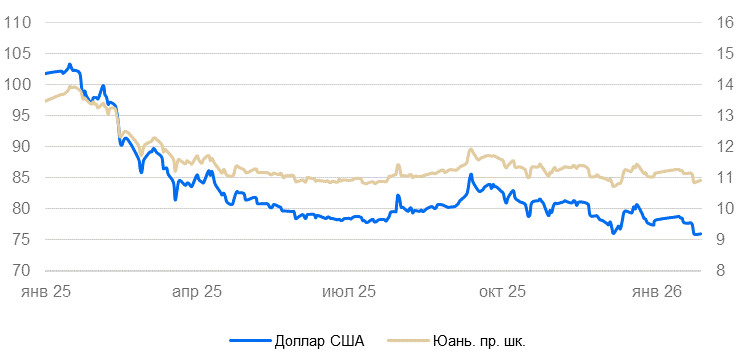

Япония (USD/JPY): ЦБ провел валютные интервенции

На неделе иена подорожала на 2,2%, окрепнув до 154,2 за доллар США.

Банк Японии 23 января оставил ставку на уровне 0,75%. После этого гособлигации Японии начали активно распродавать: доходности 10-летних выпусков с начала декабря выросли с 1,9% до 2,37% — максимума с конца 1990-х. Представители ЦБ и Минфина призвали рынки прекратить панику. ЦБ покупал облигации и, возможно, провел первые за долгое время интервенции на валютном рынке. В результате покупки облигаций, доходность «десятилеток» упала чуть ниже 2,3%, где пока и осталась. Валютные интервенции совпали с периодом слабости доллара. В результате иена резко выросла.

Инфляция в декабре вышла низкой (-0,1% м/м), годовые темпы снизились с 2,9% до 2,1%. Замедление инфляции формально позволяет ЦБ надеяться, что дополнительного повышения ставки не понадобится.

Экспорт в декабре вырос на 5% г/г, импорт — также на 5%. В ноябре-декабре японский торговый баланс вернулся в положительную зону впервые с 2021 г.

В воскресенье, 8 февраля, должны состояться внеочередные выборы в японский парламент. Если они закончатся успешно для правящей партии, она получит конституционное большинство. В результате Япония может нарастить государственные расходы и, возможно, отказаться от пацифистской конституции. Если это произойдет, мы не исключаем дополнительного давления на иену.

В обозримой перспективе иена должна остаться слабой ввиду дополнительное увеличение госрасходов.

Россия

Россия (USD/RUB): рубль купается в валютных интервенциях

Рубль идет по нижней границе нашего прогноза в 76–80 руб. за доллар США. Частично помогает чуть просевший доллар, но все же основная причина в нелинейности влияния продаж валюты из ФНБ. В начале продаж предложения валюты больше: нефтяники все еще продают валюту под налоги и издержки. Равновесие приходит на более длинном временном отрезке. I квартал традиционно идет с низким спросом на валюту из-за сезонно слабого импорта.

Читайте также

# Обзоры валютных рынков

23.01.2026

Валютная стратегия на I квартал 2026: политика США продолжает давить на доллар

Мы представляем обновленные валютные прогнозы на I квартал 2026 г. и ближайшие 12 месяцев. По нашим оценкам, доллар США останется слабым на фоне сохранения агрессивной политики США и снижения ставки ФРС. Рубль, мы полагаем, перейдет к снижению.

# Обзоры валютных рынков

22.01.2026

Рынок отыгрывает Гренландию

Обмен агрессивными заявлениями представителей ЕС и США спровоцировал распродажу доллара — индекс DXY за неделю снизился на 0,6% до 98,7. Если на прошлой неделе европейские валюты практически игнорировали комментарии Дональда Трампа по поводу Гренландии, то на этой неделе, после выступления американского лидера в Давосе, рынки начали активно продавать доллар и покупать евро. Цены драгоценных металлов на бирже продолжили расти.

# Обзоры валютных рынков

20.01.2026

Зеленая валюта испугалась зеленого острова

Курс доллара США на неделе незначительно снизился на фоне обмена угрозами между Д. Трампом и лидерами стран ЕС по поводу Гренландии. И долговые, и валютные рынки реагировали на политические новости слабо.Китай отчитался о росте ВВП в 2025 г. на 5%. На этом фоне юань продолжил укрепляться.

На неделе рынок переоценил нефть марки Brent с $63 до $67/барр., однако затем резко переоценил ее назад до $64/барр. на фоне «успокаивающих» комментариев Д. Трампа. Риск возобновления конфликта США и Израиля с Ираном сохраняется.

Рубль был стабилен на уровне 78 руб./долл.