Неспокойная неделя для доллара и драгметаллов

Курс доллара к основным валютам на неделе опустился ниже 97 пунктов. Снижение сопровождалось как зеркальным подорожанием большинства других валют, так и восстановлением цен сырьевых товаров. Риски волатильности валютных рынков остаются высокими: вклад в динамику вносят политическая напряженность и неустойчивость рынков ценных металлов. США продолжают грозить Ирану оружием, тот отвечает пропорционально.

Северная Америка

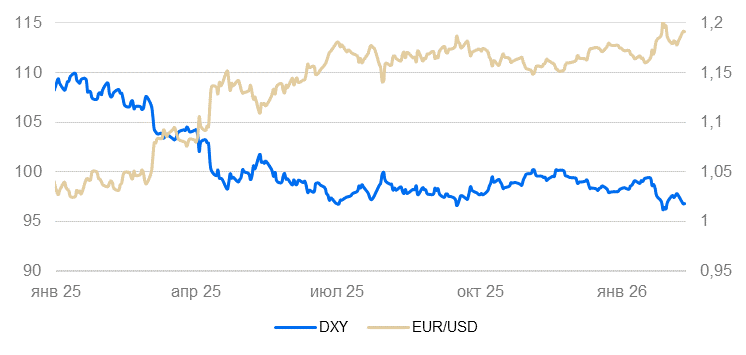

США (индекс DXY): доллар продолжает снижаться

Курс доллара США к корзине основных валют за неделю снизился на 0,6%, с 97,6 до 96,8 пунктов (п.), и приблизился к полугодовым минимумам. Подтолкнуть рынок к спекулятивным распродажам могли слова Кристин Лагард: во время заседания Европейского центрального банка на прошлой неделе она заявила, что сильный евро не способствует стабильному росту еврозоны.

Оборот розничной торговли в декабре стагнировал. Показатель не изменился по сравнению с прошлым месяцем (+0% м/м) как в целом, так и с исключением сезонно волатильных автомобилей и бензина. При этом в годовом выражении он остался положительным (2,4% г/г). С поправкой на инфляцию это значит, что спрос населения в физическом выражении в декабре сократился после околонулевой динамики в течение года. Замедление роста доходов населения в течение 2024–2025 гг. начало сказываться на активности, несмотря на стимулирование экономики за счет бюджетных и монетарных мер. Полагаем, замедление экономического роста должно будет способствовать дальнейшему ослаблению доллара.

Полагаем, в ближайшем будущем 2026 г. индекс доллара к корзине основных валют DXY будет оставаться в диапазоне 95–98 п.

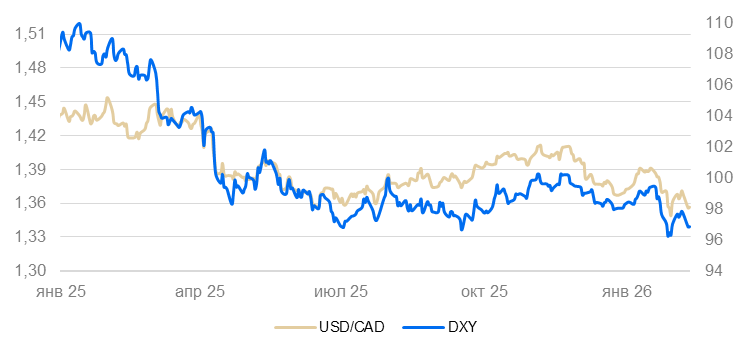

Канада (USD/CAD): канадец возобновил технический рост

Курс канадского доллара за неделю вырос на 0,5%, отзеркалив снижение доллара США.

Почасовые зарплаты в январе выросли в годовом сопоставлении на 3,3%, уровень безработицы снизился с 6,8% до 6,5%. Индекс деловой активности (PMI) в январе остался на уровне 46 п. Экономическая динамика, скорее, указывает на продолжение стагнации.

Канадский доллар в последние месяцы переоценивается пропорционально изменению курса доллара США. В перспективе полугода и более допускаем его дополнительное ослабление относительно доллара из-за уязвимости Канады к торговым шокам.

Азия

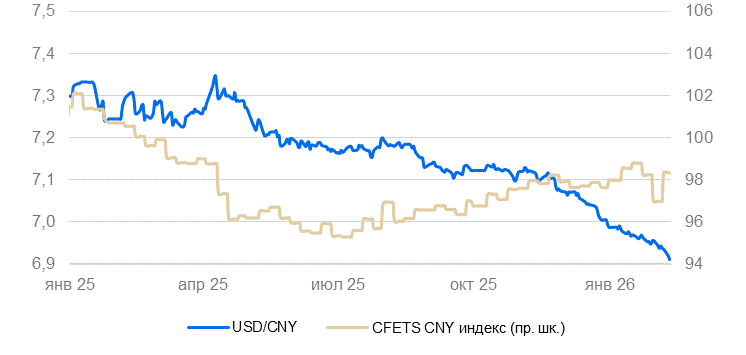

Китай (USD/CNY): юань укрепляется по линеечке

Юань на неделе укрепился на 0,4%, ускорив рост на фоне снижения доллара.

С 15 по 23 февраля в Китае будет праздничная неделя по случаю китайского Нового года. Статистические данные выходить не будут, рынки будут закрыты.

Полагаем, курс юаня продолжит укрепляться.

Динамика курса юаня к доллару США и корзине валют

Япония (USD/JPY): выборы убедили рынки в будущем снижении иены

Выборы в Японии позволили правящей либерал-демократической партии набрать рекордное большинство в парламенте (65%), а правящей коалиции (вместе с союзными партиями) – рекордных 75% мест. Это даст возможность коалиции уверенно вносить конституционные правки (в частности, зафиксировать отказ от пацифистской политики для увеличения расходов на оборону), фактически гарантирует повышение госрасходов и усиление стимулирования экономики. На этом фоне индекс Nikkei вырос до исторического рекорда.

На неделе иена прибавила 0,3% к доллару США, до 155,2 иен за доллар, в результате укрепления последнего. Ожидания расширения стимулирующих мер уже были заложены в курс и не привели к снижению иены на неделе.

Расходы населения в декабре снизились на 2,9% по сравнению с предыдущим месяцем и на 2,6% в годовом сопоставлении. Население Японии переносило новогодние расходы на ноябрь, и снижение было ожидаемым.

Индекс деловой активности (PMI) в январе вырос с 51 до 53 п. на фоне улучшения ожиданий и в секторе услуг, и в промышленности. Предполагаемое увеличение государственных расходов стимулировало новые заказы в широком спектре отраслей. Экспортные заказы тоже выросли — впервые с прошлого марта.

В обозримой перспективе дополнительное увеличение госрасходов должно будет способствовать сохранению слабой динамики иены.

Россия

Россия (USD/RUB): рынок стабилен

Валютный рынок за неделю не изменился. Ушло предложение валюты от экспортеров после завершения налоговых платежей. Курс немного ослаб. Но фундаментальные факторы продолжают действовать. Продажи валюты со стороны Минфина в феврале останутся на уровне января. В дневном выражении чуть меньше из-за большего количества рабочих дней. Данные ЦБ говорят о сохранении слабого спроса на валюту в декабре–январе. Ждем, что в ближайшее время курс останется в диапазоне 76,5–78,5 руб. за доллар США.

Курс рубля к доллару и юаню