Конфликт с Ираном поддержал доллар

Курс доллара США за неделю окреп на 1,2%: капитал убегал с Ближнего Востока (и в меньшей степени из ЕС) в безопасные гособлигации США. Европейские и азиатские индексы падали на 1–3%. США пообещали в ближайшее время начать сопровождать суда через Ормузский пролив, но стоимость нефти пока остается повышенной. При этом Сенат отклонил законопроект, запрещающий президенту вести боевые действия без одобрения Конгресса. Это позволит США продолжать войну против Ирана. Мы полагаем, что рынки все еще рассчитывают на скорое разрешение конфликта, иначе цена нефти была бы выше, а снижение фондовых индексов Европы и Азии — больше.

Европа

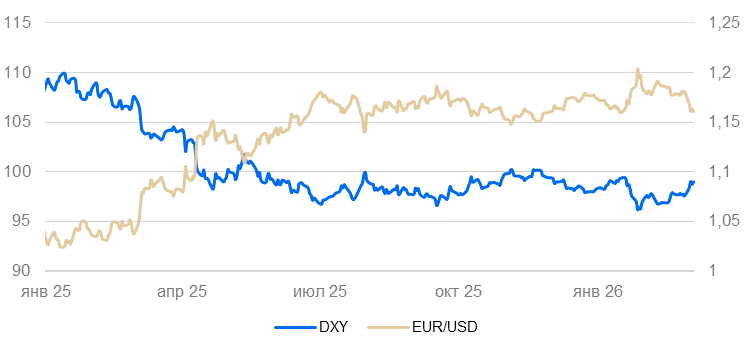

Еврозона (EUR/USD): евро ослаб на сырьевой панике

На неделе курс евро снизился на 1,4% на фоне бегства капитала с Ближнего Востока и еврозоны в США из-за нефтяных рисков. Дополнительным риском для еврозоны стало прекращение отгрузок СПГ с Ближнего Востока — спотовые цен на газ в ЕС выросли примерно в полтора раза. Впрочем, цены на газ все еще сильно ниже пиков 2022 г.

Инфляция в феврале ускорилась на 0,7% м/м и 1,9% г/г. Базовая инфляция — с 2,2% до 2,4% г/г: основной рост пришелся на сектор услуг. Цены производителей в январе тоже выросли (+0,7% м/м) сильнее, чем в предыдущие месяцы, однако в годовом выражении цены продолжили снижаться (-2% г/г) из-за высокой базы прошлой весны. Розничная торговля в январе стагнировала. Цены выросли из-за подорожания полуфабрикатов и сырья, а не оживления спроса.

Мы полагаем, что небольшое снижение курса евро может продолжиться.

Динамика индекса DXY и валютной пары EUR/USD

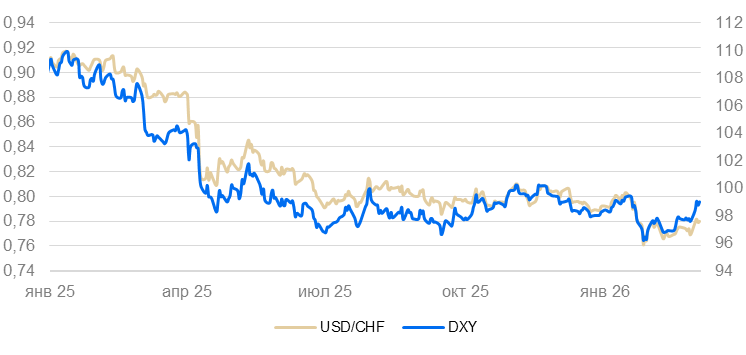

Швейцария (USD/CHF): франк остается тихой гаванью

Курс франка за неделю ослаб на 0,8%, частично отзеркалив движения доллара. Экономика страны сравнительно слабо подвержена последствиям европейского энергетического кризиса, а потому франк потерял в цене гораздо меньше, чем евро.

ВВП в IV квартале 2025 г. вырос всего на 0,2% к/к из-за неблагоприятных условий для экспорта. Розничные продажи в январе выросли на 1,1% м/м — второй месяц этот показатель активно восстанавливается после падения в 2025 г. Инфляция в феврале ускорилась на 0,6% м/м: розничные цены заметно выросли впервые за год, а основной рост пришелся на сектор туристических услуг и сопутствующих товаров.

Экономика Швейцарии топчется на месте. Без смягчения монетарной политики ЦБ курс франка останется вблизи уровня 0,8 за доллар США.

Динамика индекса DXY и валютной пары USD/CHF

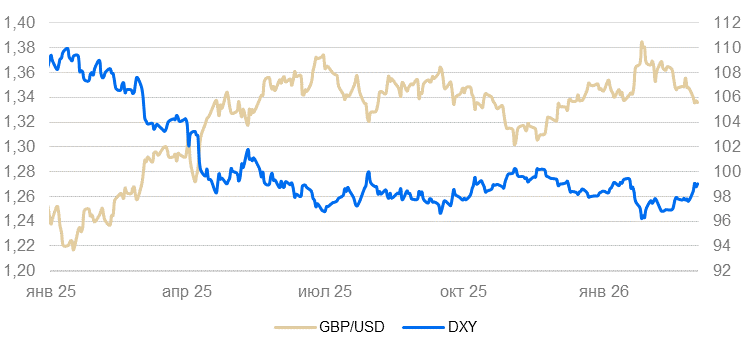

Великобритания (GBP/USD): фунт подешевел на фоне общеевропейских рисков

На неделе курс фунта ослаб на 0,9% до $1,33, и вновь приблизился к минимумам 2026 г. Значимых статистических данных не выходило. Снижение, насколько можно судить, было результатом общей «отторговки» роста рисков в европейском регионе.

Мы полагаем, что после нормализации новостного фона фунт останется в коридоре $1,3–1,36.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

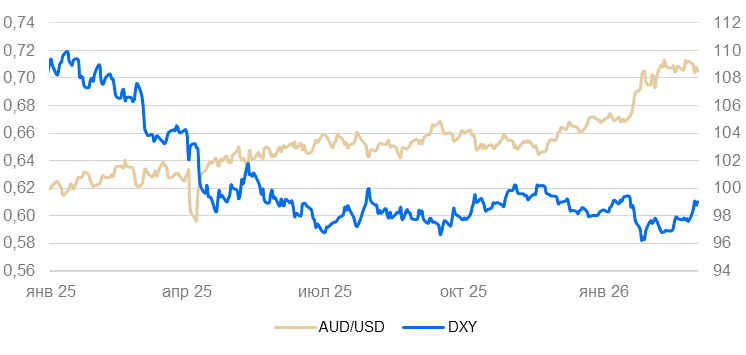

Австралия (AUD/USD): «осси» следует за фунтом

Курс австралийского доллара за неделю снизился на 0,8%, отзеркалив снижение фунта стерлингов.

ВВП Австралии в IV квартале 2025 г. вырос на 0,8% кв/кв и 2,6% г/г. Основной вклад внесли госрасходы и восстановление внутреннего спроса во II полугодии. Номинальные расходы населения в январе выросли на 0,3% м/м и 4,6% г/г (около 1% в реальном выражении). Экономическая динамика была вполне ожидаемой и на курс «осси» значимо не повлияла.

Полагаем, что австралийский доллар в ближайшие недели продолжит следовать за фунтом. Есть вероятность большей слабости до 0,66–0,68 за доллар США из-за усиления рисков для экспортной торговли.

Динамика индекса доллара DXY и валютной пары AUD/USD