Валютный рынок отдыхает после гонок начала марта

Индекс доллара США за неделю не изменился. Валютные рынки были волатильны, но по итогам вернулись к уровням прошлой недели. Значимых статистических данных по большинству стран не выходило. Наибольшая активность сохраняется на сырьевых рынках. Нефть Brent за неделю дорожала с $84 до $120/барр. в результате паники, вызванной перебоями поставок через Ормузский пролив. Однако затем она падала обратно до $84 и вновь выросла до $95–100 /барр. США и Иран продолжают обмениваться громкими заявлениями. Иран начал минирование пролива и потопил или повредил несколько танкеров. Западные новостные агентства сообщают, что иранские и китайские танкеры продолжают проходить через пролив без инцидентов. В целом, новости и заявления быстро меняются, порой на противоположные.

Страны «Большой семерки» договорились провести интервенцию и вывести на рынок 400 млн барр. из нефтяных резервов — эквивалент 20 дней экспорта через пролив.

Следующая неделя будет «неделей центробанков»: с 16 по 20 марта проходят заседания по денежно-кредитной политике в США, ЕС, Китае, России, Японии, Швейцарии, Великобритании и многих малых экономиках. Вероятно, большинство ЦБ оставят ставки без изменений, поскольку пока инфляционный эффект от нефтяного кризиса оценить нельзя. Однако ожидавшиеся ранее снижения ставок могут быть приостановлены, чтобы не добавлять проинфляционных факторов к текущим условиям.

Европа

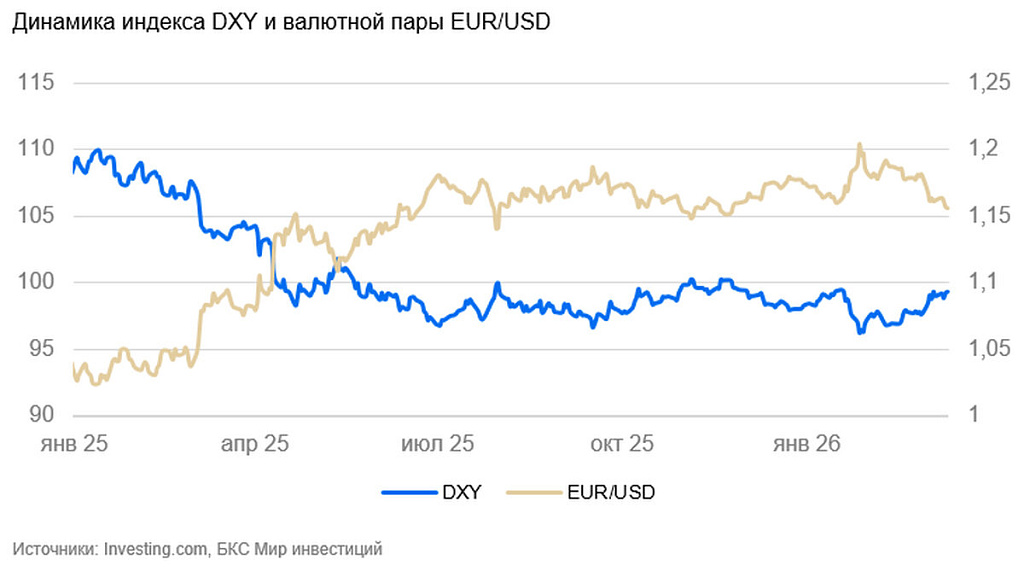

Еврозона (EUR/USD): евро приближается к полугодовому минимуму

На неделе курс евро снизился на 0,4% до $1,156 и приблизился к полугодовому уровню поддержки. Пока курс ослаблялся в результате бегства от рисков энергетического кризиса в Европе. Оснований прекращения этого тренда пока нет.

Значимых статистических данных на неделе не выходило.

Полагаем, что снижение курса евро может замедлиться вокруг уровня поддержки. В случае продолжения иранского конфликта дольше нескольких недель вероятен его пробой.

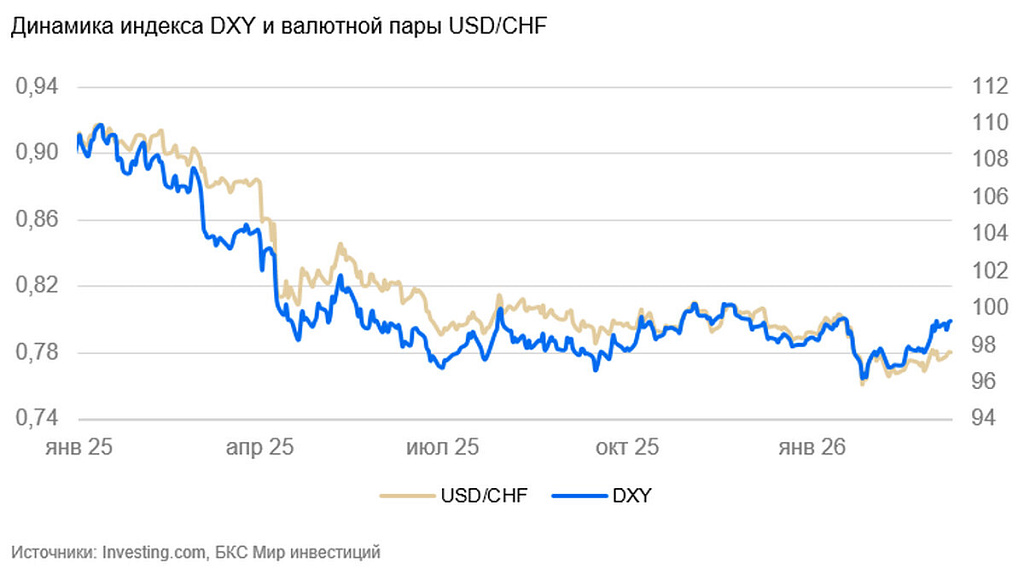

Швейцария (USD/CHF): франк остается тихой гаванью

Курс франка за неделю снизился на 0,1%. Экономика страны сравнительно слабо подвержена последствиям европейского энергокризиса, поэтому динамика франка остается гораздо устойчивее по сравнению с динамикой евро.

Индекс потребительских ожиданий в феврале остался на депрессивном уровне -30 п.

Экономика Швейцарии стагнирует. Без смягчения монетарной политики ЦБ курс франка в обозримой перспективе останется вблизи уровня 0,8 за доллар США.

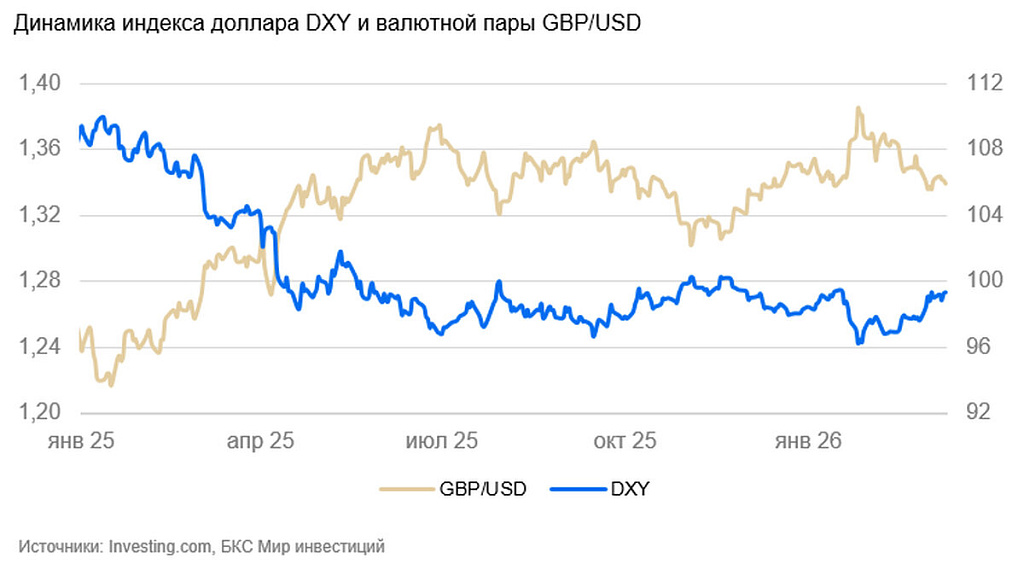

Великобритания (GBP/USD): фунт снизился на фоне общеевропейских рисков

На неделе курс фунта к доллару США опустился на 0,3%, до $1,34, и оставался вблизи минимумов 2026 г. Значимых статистических данных не выходило. Насколько можно судить, фунт снизился, поскольку рынок отыгрывал повышение рисков в европейском регионе.

Полагаем, что после нормализации новостного фона фунт будет оставаться в коридоре $1,3–1,36.

Тихоокеанский регион

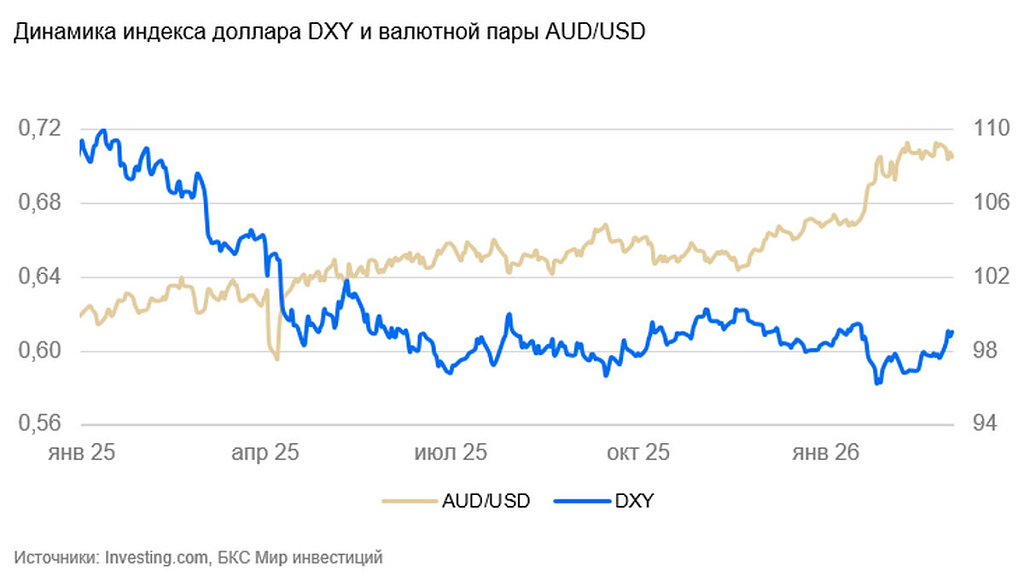

Австралия (AUD/USD): «осси» вновь укрепляется

Курс осси за неделю укрепился на 1,9% до $0,71. Рынок продолжает отыгрывать ужесточение политики Банка Австралии.

Потребительские ожидания (91 п., нейтральный уровень – 100 п.) и ожидания бизнеса (-1 п., нейтральный уровень – 0) в феврале остались негативными. Инфляционные ожидания подросли с 5% до 5,2% — существенно выше 3–4%, бывших нормой до 2020 г.