Рынки продолжает трясти из-за иранского кризиса

Курс доллара за неделю укрепился на 1%, бегство в качество продолжилось. Война в Иране остается доминирующим сюжетом для рынков. Цена Brent уверенно держится выше $100. Поставочные контракты с Ближнего Востока торгуются по $125–140.

США и «Большая семерка» заявили о проведении нефтяной интервенции в 400 млн барр. нефти (в т. ч. 150 млн барр. — США) за 120 дней (эквивалент 3,3 млн барр. в день), Япония с 15 марта начала отдельные продажи на внутренний рынок. Иран обещал не атаковать арабские страны, если с их территорий не будут наносить удары, а также не атаковать танкеры, в которых перевозится нефть, купленная за юани. Однако трансфер через Ормузский пролив остается ограниченным. Обещания США сформировать коалицию стран для обеспечения эскорта танкеров пока ни к чему не привели.

С 16 по 20 марта проходят заседания по денежно-кредитной политике (ДКП) в США, ЕС, Китае, России, Японии, Швейцарии, Великобритании и многих малых экономиках. Вероятно, большинство ЦБ оставят ставки без изменений, поскольку пока инфляционный эффект нефтяного кризиса оценить нельзя. Ожидавшееся ранее снижение ставок может быть приостановлено, чтобы не добавлять проинфляционных факторов к текущим условиям. Банк Австралии уже поднял ставку на 0,25%.

Северная Америка

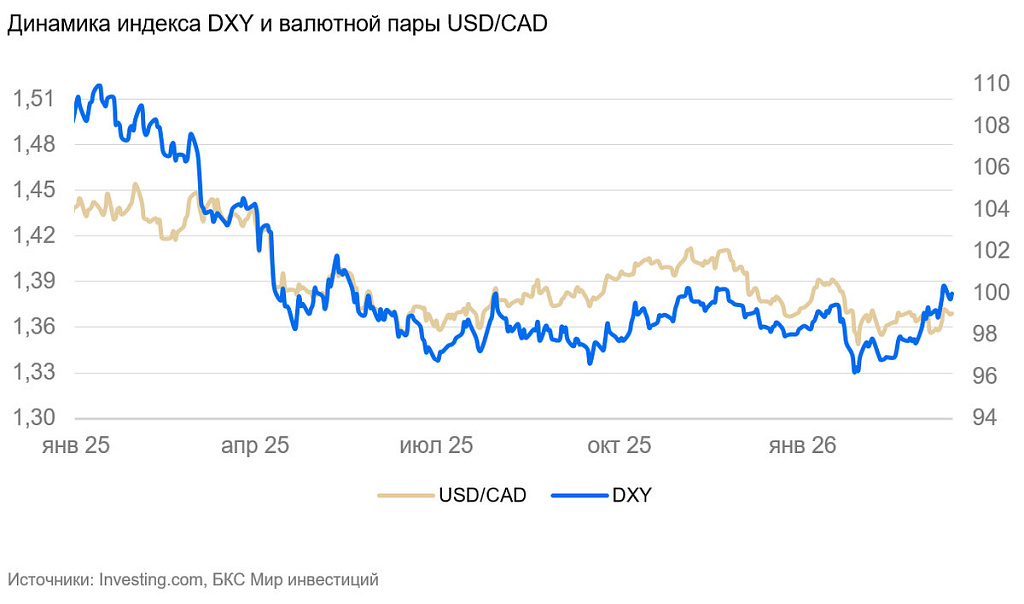

США (индекс DXY): доллар остается сильным

Индекс курса доллара США (DXY) на неделе вырос на 1% и закрепился на уровне 100 п. Бегство в качество продолжилось. Индекс S&P 500 потерял 3% от максимумов февраля.

Инфляция CPI в феврале составила 0,3% к предыдущему месяцу (м/м), базовая — 0,2% м/м. По итогам февраля инфляционный эффект от иранской войны только начал перекладываться в цены, но топливо уже подорожало на 11%. Без учета сезонности цены, как таковые, подскочили на 0,5% м/м, в том числе вклад топлива в общую инфляцию составил 0,15% м/м (моментально подорожало как топливо, так и транспортные услуги в части авиабилетов). При этом на конец февраля цена нефти Brent выросла только с $60–65 до $70–72/барр. (примерно на 10%), цена бензина в США — с $1,8 до $2 за галлон, и риски долгосрочного перекрытия Ормузского пролива еще не закладывались. На днях розничная цена бензина в США превысила $3 за галлон — максимум с нефтяного шока 2022 г. Фьючерсы на Brent на биржах колеблются на уровне чуть выше $100, что предполагает дальнейший рост розничных цен.

Инфляция личных потребительских расходов (PCE) в январе достигла 0,3% м/м, базовая — 0,4% м/м (сравнимо с увеличением в декабре). Годовые темпы инфляции перестали снижаться и составили 2,8–3% г/г (в зависимости от используемого индикатора). Часть этого ускорения была результатом перекладывания пошлин в розничную цену продукции, часть – отражением сравнительно высокого потребительского спроса в новогодние праздники (номинальные доходы и расходы населения в январе выросли на 0,4% м/м).

Завтра состоится заседание ФРС. Рынки ждут, что ставка останется неизменной. С учетом рисков ускорения инфляции в ближайшие месяцы ФРС может выпустить сравнительно жесткий комментарий.

Промышленное производство в феврале выросло на 0,2% м/м, как и производство в обрабатывающей промышленности. Оба росли трендовыми темпами чуть ниже 1,5% г/г.

Полагаем, что в ближайшие недели доллар будет высоким из-за усиления волатильности на рынках и бегства в качество, но затем вернется в диапазон 95–98 пунктов по индексу DXY.

Канада (USD/CAD): «луни» колеблется вслед за долларом США

Курс канадского доллара за неделю ослаб на 0,8%, отзеркалив укрепление доллара США. Теоретически Канада выигрывает от роста цен на нефть, но ожидающееся распространение проблем в других регионах мира должно ограничить позитив для ее экономики.

Уровень безработицы в феврале повысился с 6,5% до 6,7%, тренд на его снижение, наметившийся в последние месяцы, может прерваться. Номинальная зарплата прибавила 4,2% г/г (ок. 1,5% г/г в реальном выражении), и темпы ее роста остались низкими.

Инфляция в феврале скакнула на 0,5% м/м — максимальный прирост с прошлого мая. Годовые темпы снизились (с 2,3% до 1,8% г/г) из-за эффекта базы: в прошлом феврале инфляция выросла на 1,1% м/м. Базовая инфляция также заметно повысилась (0,4% м/м). Данные собирались до начала иранского конфликта.

Канадский доллар в последние месяцы переоценивается пропорционально изменению курса доллара США. В перспективе полугода и более мы допускаем его дополнительное ослабление относительно доллара из-за уязвимости Канады к торговым шокам.

Азия

Китай (USD/CNY): юань снова укрепляется

За неделю юань слегка укрепился (+0,3%). Дополнительная волатильность последних недель, на наш взгляд, отражает колебания потоков капитала из-за иранской войны, но не прекращение укрепления юаня.

Промышленное производство за январь–февраль выросло на 6,3% г/г, розничные продажи — на 2,8% г/г, инвестиции в основной капитал — на 1,8% г/г. Уровень безработицы повысился с 5,1% до 5,3%. В целом темпы роста экономики замедлились по сравнению с началом 2025 г., однако текущие данные не показательны из-за влияния китайского Нового года. Данные за март–апрель будут более надежны для оценки среднесрочных темпов роста.

Полагаем, что курс юаня продолжит укрепляться.

Япония (USD/JPY): иена закрепилась выше 159

За неделю иена ослабла на 0,8% — чуть меньше, чем укрепился доллар. Распродажи иены в последние недели прошли с опережением, и валюта опять уперлась в психологически значимый для властей уровень 160. Экономика остается уязвимой к нефтяным шокам и шокам внешней торговли.

В феврале цены производителей показали первую дефляцию за полгода. Основной вклад пришелся на снижение цены электроэнергии (возможно, сказались сезонность или государственные субсидии).

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению японской валюты.

Россия

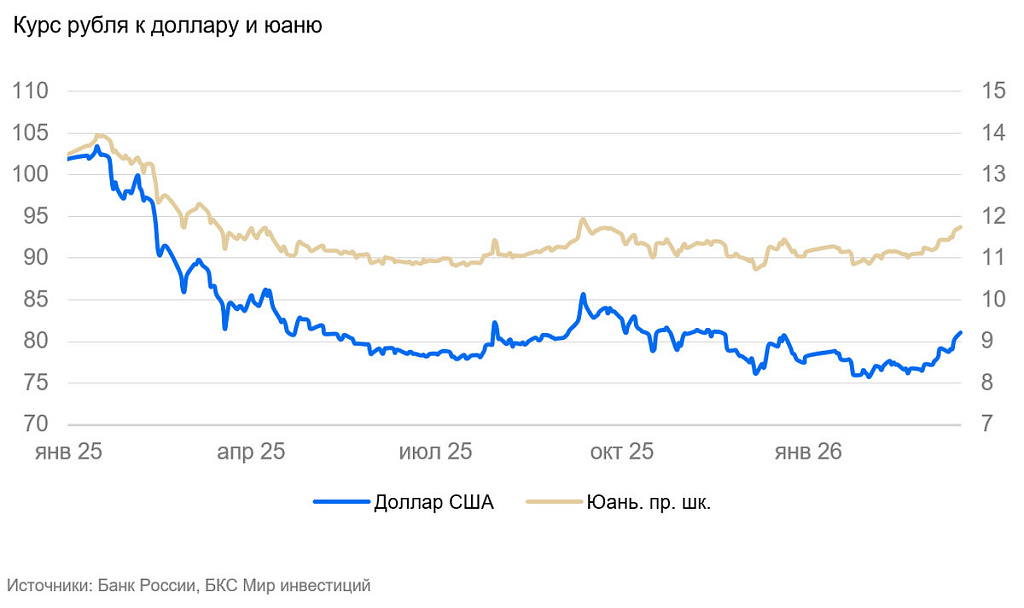

Россия (USD/RUB): Рубль ослаб на 3%

На фоне ожиданий снижения цены отсечения экспортеры придерживают продажи валюты. Тем не менее в марте платится налог на дополнительный доход от добычи углеводородного сырья (НДД), и экспортные цены подросли. Рынок не останется без валюты. Отложенные мартовские продажи будут учтены при предстоящих покупках валюты в результате превышения фактической цены над ценой отсечения. Вмешательство Минфина будет минимальным, но волатильность курса останется сравнительно сильной. Прогнозный диапазон повышен на 2 рубля, до 78–82 руб. за доллар.

Драгоценные металлы

Золото (XAU/USD): золото продолжают продавать

Цена золота за неделю снизилась на 3,5%. Потребность в ликвидности в стрессовый период удовлетворяется в том числе за счет продаж драгметалла. Внимание спекулянтов и СМИ переключилось на нефть. Рост цены нефти подразумевает заметное ускорение инфляции по миру в целом, большую жесткость ДКП, большую доходность традиционных активов.

Мы по-прежнему считаем, что цена золота будет оставаться высоковолатильной. После завершения активной фазы иранского кризиса мы не исключаем нового роста до $5400–5600 за унцию.