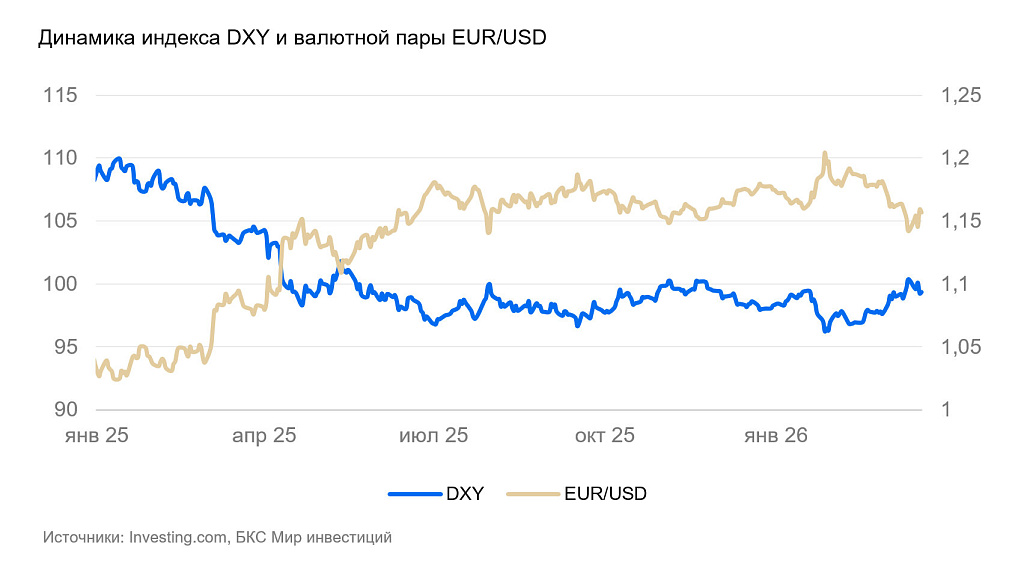

Евро бьется с уровнем полугодовой поддержки

Индекс доллара США DXY за неделю снизился на 1% до 99,3 пунктов. И доллар, и многие другие валюты двигаются в коридоре полугодовых уровней поддержки и сопротивления. Волатильность выросла.

Наибольшая активность сохраняется на сырьевых рынках. Нефть марки Brent за неделю дорожала с $95–100 до $110–115 за баррель, несмотря на активные словесные интервенции властей США и начало продаж нефти из стратегических резервов. Похоже, США и Израиль готовятся к наземной операции в Иране. Цены поставок нефти на Ближнем Востоке доходили до $150 за баррель. США и Иран продолжают обмениваться громкими заявлениями и ракетными ударами. Крупнейшие фондовые индексы падали, доходности облигаций росли. Бегство в ликвидность и большие движения на рынках, помимо прочего, привели к массовым продажам золота, цена которого упала с $5100–5200 до $4600 за унцию.

Банк Австралии повысил ставку на 0,25%. ФРС, Национальный Банк Китая, ЕЦБ, Банк Швейцарии и Банк Англии оставили ставки без изменений. Все центробанки предупреждали об ускорении мировой инфляции, если конфликт на Ближнем Востоке затянется.

Европа

Еврозона (EUR/USD): евро пытается пробить уровень поддержки

На неделе курс евро слабел до $1,14 на фоне бегства инвесторов от нефтяного риска, но затем окреп на 1,3% до $1,156. Курс евро бьется с уровнем полугодовой поддержки. Однако оснований для снижения нефтяных рисков пока нет.

Промышленное производство в январе сократилось на 1,5% в месячном (м/м) и на 1,2% в годовом (г/г) сопоставлении. В крупнейших экономиках (Германия, Италия, Испания) падало производство потребительских и инвестиционных товаров. Высокая стоимость энергии, торговая неопределенность и перенос производств в Китай продолжали давить на локальную экономическую активность. Инфляция в феврале составила 0,6% м/м. Рост цен компенсировал январское снижение на 0,6% м/м. Также повлияла перекладка высоких нефтяных цен в розничную стоимость топлива. 19 марта ЕЦБ оставил ставку без изменений, но сигнализировал о повышении инфляционных рисков.

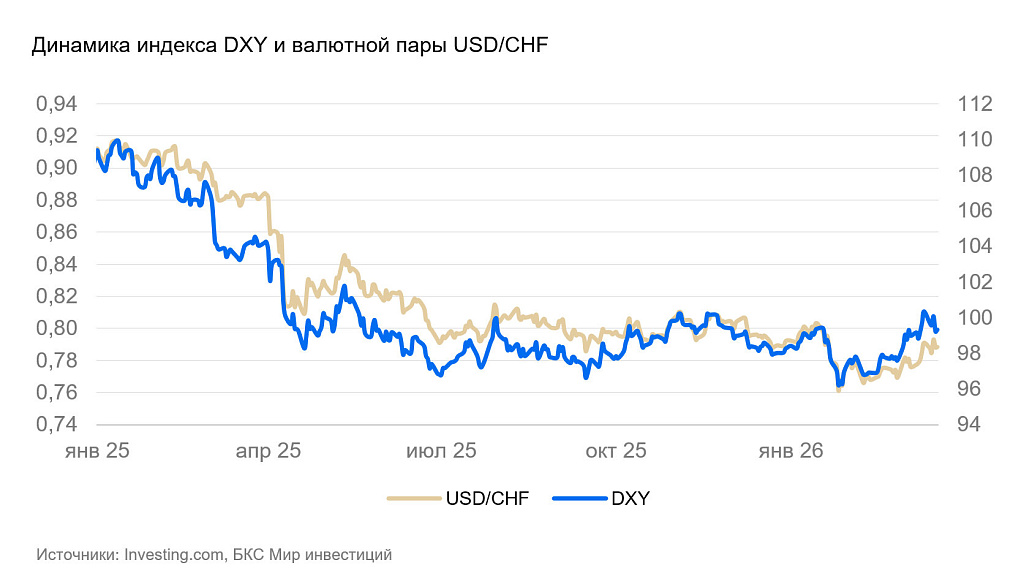

Швейцария (USD/CHF): франк остается тихой гаванью

Курс швейцарского франка за неделю укрепился на 0,3%. Экономика страны сравнительно слабо страдает от глобального энергетического кризиса, поэтому франк остается безопасной валютой.

Банк Швейцарии оставил ставку на уровне 0%. Регулятор все еще ожидает низкую инфляцию (в среднем 0,5% за 2026 г.), но, в отличие от предыдущих заседаний, явно декларировал готовность вмешаться на валютной рынок, чтобы предотвратить переукрепление франка.

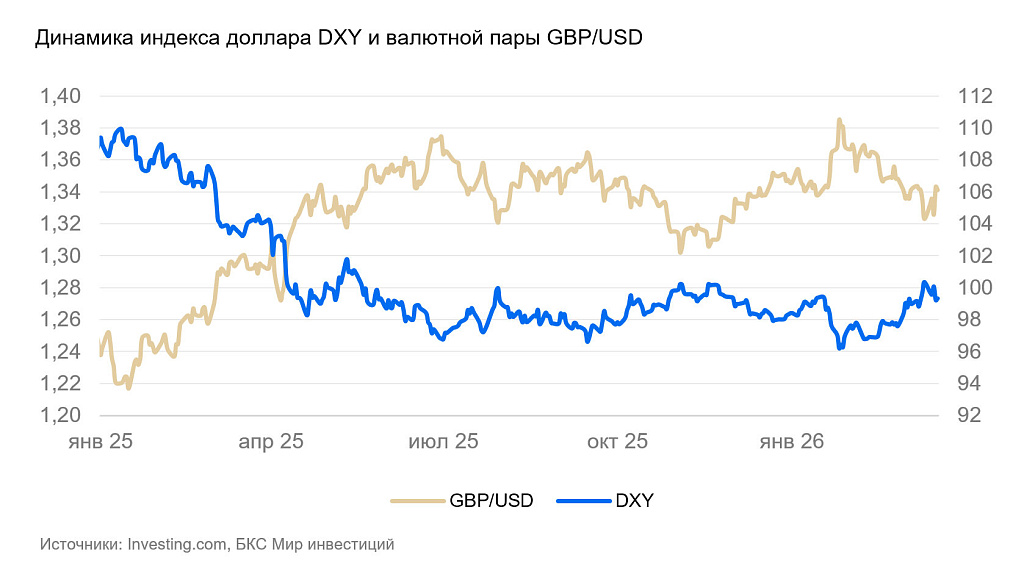

Великобритания (GBP/USD): волатильность в фунте выросла

На неделе курс фунта к доллару США окреп на 1,4% и вернулся к уровню $1,34. Значимых статистических данных не выходило, основные движения происходили в ответ на политические события.

Банк Англии оставил ставку на уровне 3,75% и отметил выросшие риски инфляции из-за роста цен на нефть.

По оперативной оценке, ВВП в январе не изменился, а промышленное производство сократилось на 0,1% из-за снижения добычи нефти и газа. Динамика рынка труда также существенно не изменилась. Номинальные зарплаты за ноябрь–январь выросли на 1% (3,9% в годовом выражении). Уровень безработицы остался на уровне 5,2%.

Тихоокеанский регион

Австралия (AUD/USD): фунт стерлингов виляет австралийцем

Курс австралийского доллара за неделю укрепился на 1,5% и вернулся к $0,71. «Осси» окреп пропорционально движению фунта стерлингов.

Банк Австралии повысил ставку с 3,85% до 4,1%, в соответствии с ожиданиями рынка. Инфляция в январе оставалась высокой (3,8% г/г). Инфляционные ожидания населения на год вперед перед заседанием ЦБ выросли с 5% до 5,2% — а нефтяной кризис однозначно воспринимается как проинфляционный фактор на ближайшие месяцы. Уровень безработицы в феврале вырос с 4,1% до 4,3%.

Новая Зеландия (NZD/USD): «киви» окреп

Курс новозеландского доллара за неделю окреп на 1,8% до $0,59. В последние недели «киви» слабел чуть быстрее фунта, и последнее укрепление тоже оказалось чуть более выраженным, чем у британца.

Экономика в последние месяцы росла медленно, но свежие данные говорят об ухудшение ожиданий из-за нефтяного шока. ВВП в IV квартале вырос на 0,2% к/к, а продажи в промышленности в IV квартале 2025 г. сократились на 0,7% к/к. Розничные продажи в феврале выросли на 1,4% м/м и 1,5% г/г. Индекс деловой активности PMI в феврале опустился с 52 до 50 пунктов на фоне ухудшения ожиданий в секторе услуг.