Валютная стратегия на II квартал 2026: конфликт США с Ираном перетряхнул рынки

Ключевые моменты

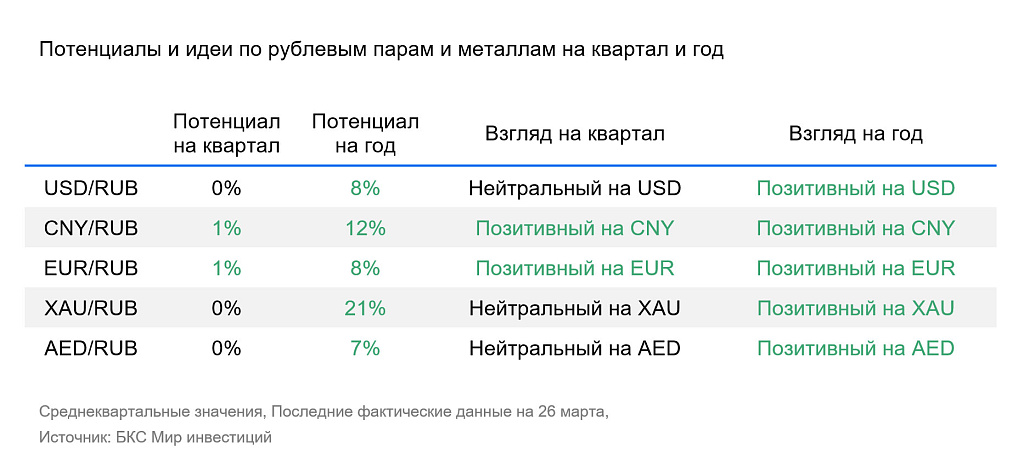

- Рубль во II квартале 2026 г. незначительно укрепится

- Доллар стабилизируется вблизи текущего уровня

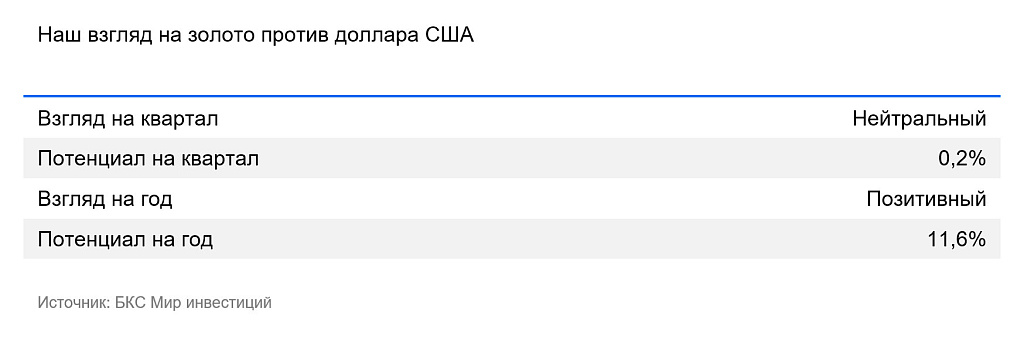

- В течение года золото может вновь стать лидером роста (+12% в долларах США к I кварталу 2026 г.)

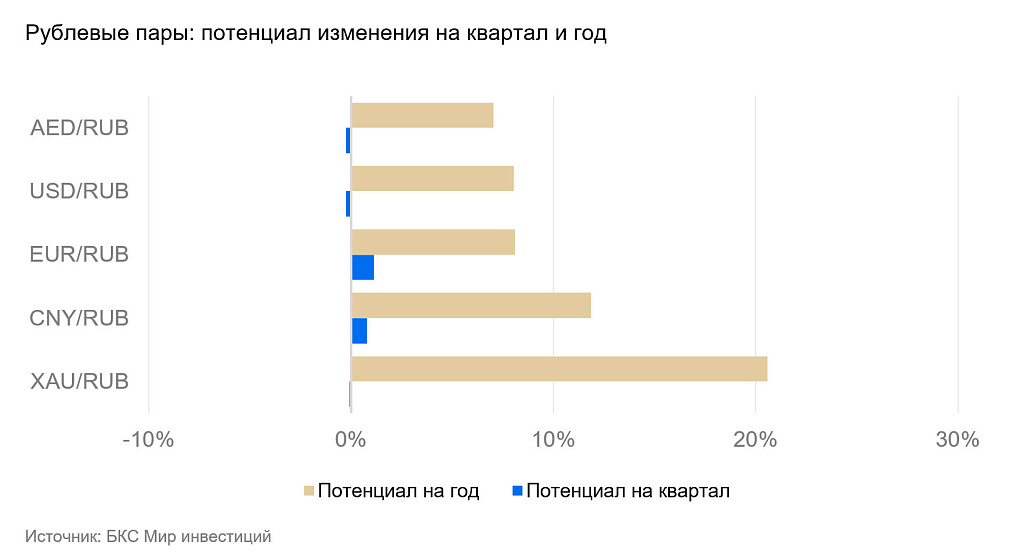

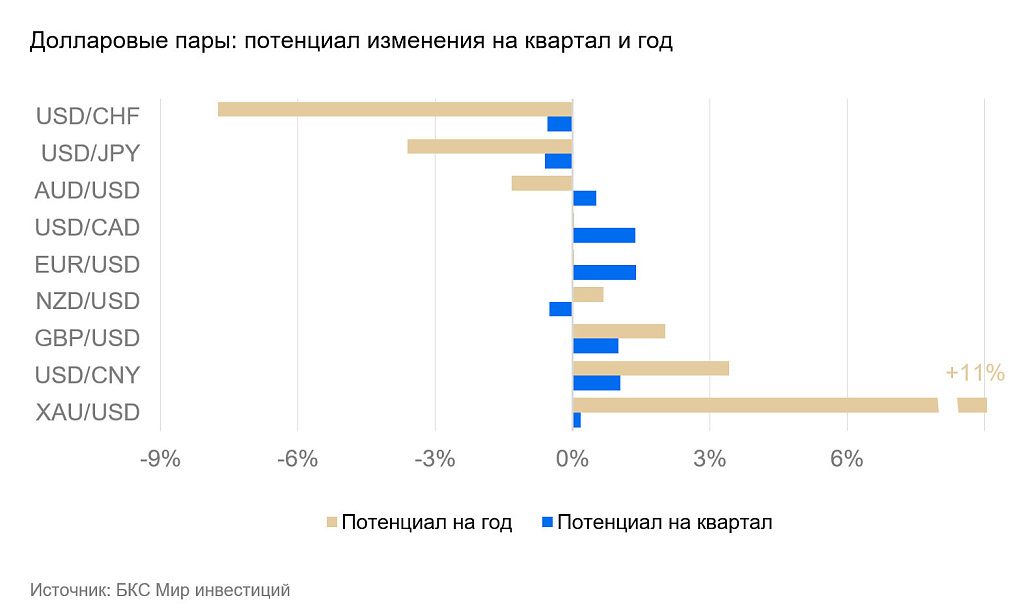

- Пары с наибольшим потенциалом роста на горизонте 12 месяцев: XAU/USD +12%, USD/CNY +3%

Мы представляем обновленные валютные прогнозы на II квартал 2026 г. и ближайшие 12 месяцев. По нашим оценкам, разгон инфляции в мире на фоне иранского конфликта приведет ослаблению курса доллара США. Рубль, как мы полагаем, напротив — останется крепким.

Главное

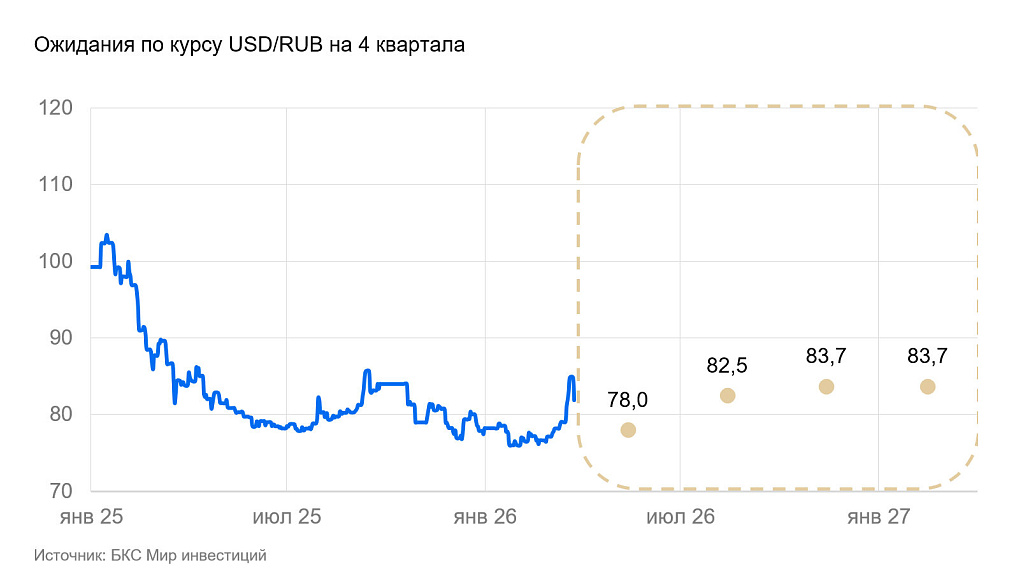

- Во II квартале 2026 г. рубль будет вблизи 78 за доллар США за счет роста доходов от экспорта

- Пара EUR/USD ослабнет к верхней границе коридора $1,15–1,2 за евро

- Золото продолжит дорожать из-за диверсификации капитала и бегства инвесторов от долларовых рисков. Цена золота останется крайне волатильной. Чем дольше будет идти конфликт в Иране, тем вероятнее начало больших продаж золота и падение его цены.

- Пары с наибольшим потенциалом роста на 12 месяцев в базовом сценарии: XAU/USD +12%, USD/CNY +3,4%

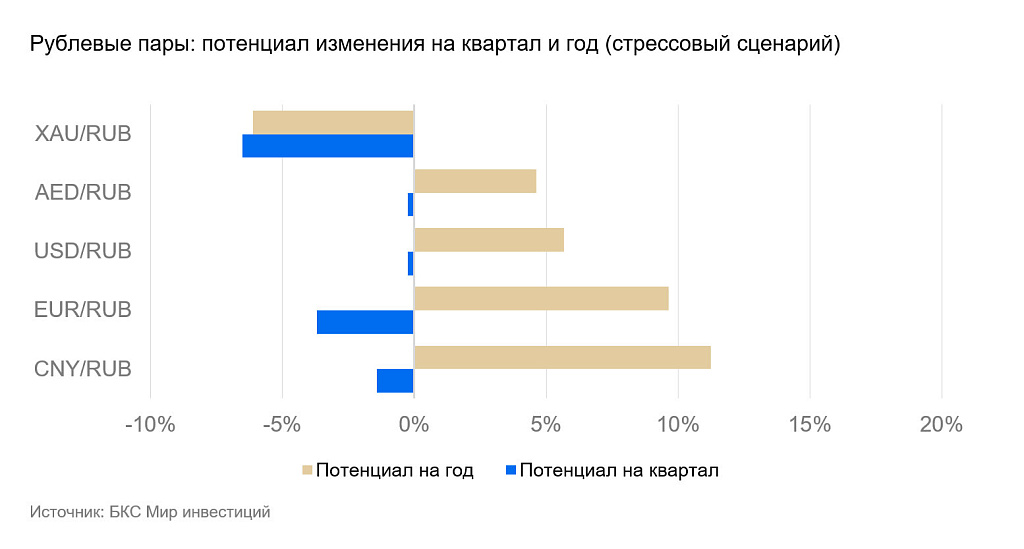

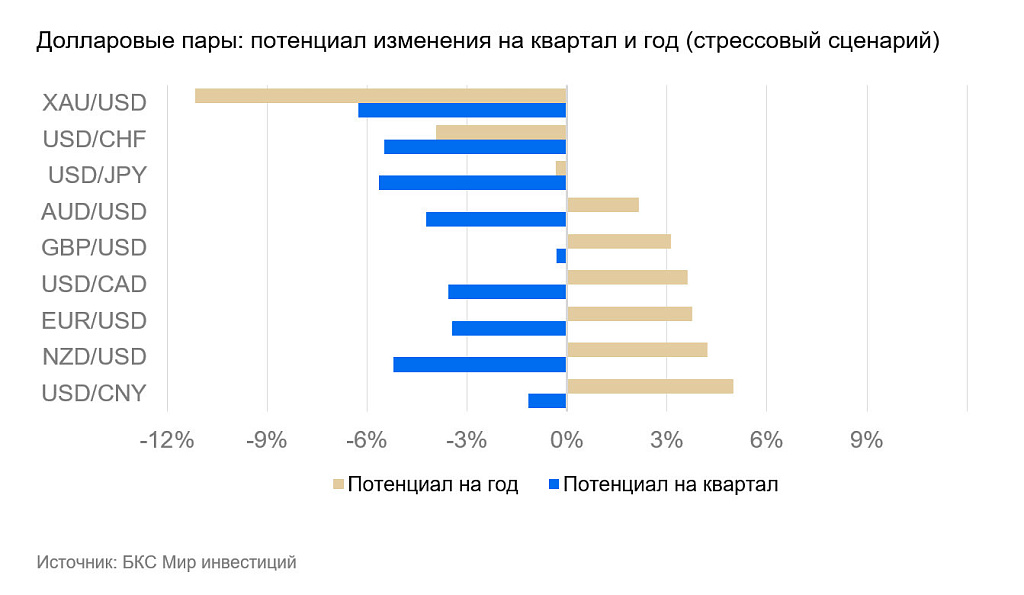

- Стрессовый сценарий — полгода войны в Иране — предполагает больше инфляции в мире, слабее доллар и сильнее распродажи золота, чем в нашем базовом сценарии.

В деталях

Как мы писали в стратегии на I квартал, 2026 г. должен стать годом большой политической турбулентности, поскольку США сохраняют активную и порой агрессивную политику. Конкретные действия Белого дома невозможно ни предсказать, ни полноценно учесть в прогнозе. Обычно при высокой неопределенности средний срок инвестиционных идей сокращается.

Для оценки возможных последствий создается набор сценариев, которые должны охватывать основные варианты развития событий. Вторжение США в Иран полностью отвечает этому тезису. Чтобы отразить рост неопределенности, мы подготовили два сценария, которые кажутся нам наиболее вероятными.

Конфликт с Ираном и рынок нефти — два сценария

Боевые действия США и Израиля против Ирана принципиально изменили краткосрочные рыночные тренды. Перебои в поставках и разрушение добывающих мощностей на Ближнем Востоке уже вызвали подорожание сырья. И чем дольше будут идти военные действия, тем дороже будут сырьевые товары.

Ценовой шок краткосрочной войны (2–3 месяца) может быть сглажен за счет запасов и быстрого восстановления выбывших мощностей по добыче и транспортировке нефти и газа. При полугодовом конфликте объемы поставок сократятся на более долгий срок, и цены будут высокими год и дольше. Добыча газа и отгрузки СПГ более уязвимы из-за большей капиталоемкости.

Продолжительность конфликта зависит от политических факторов, а потому не поддается прогнозам. Два сценария в этой стратегии отражают основную политическую развилку ближайшего времени: в первом сценарии конфликт продлится два месяца, во втором — полгода.

• В базовом сценарии мы предполагаем, что война закончится к концу апреля. На момент написания стратегии в бюджет США не заложены средства на ведение длительной войны, а сами боевые действия не получили одобрения парламента. В год парламентских выборов финансирование военного конфликта, который приведет к ощутимому росту цен для большинства избирателей, выглядит маловероятным. В таком сценарии рост цен на сырьевых рынках будет сильным, но краткосрочным. Цена нефти Brent на пике составит $120–130 за баррель, среднегодовая — порядка $80. Благодаря активному восстановлению добывающих мощностей на Ближнем Востоке, цена нефти в 2027 г. вернется примерно к $70 за баррель.

• В стрессовом сценарии мы предполагаем, что Белый дом сможет получить финансирование длительного конфликта за счет роста госдолга, а война и блокада Ормузского пролива продлятся примерно полгода. Разрушение мощностей по добыче и транспортировке нефти в этом случае будет намного сильнее. Цена Brent на пике будет достигать $140–160 за баррель, а среднегодовая составит около $110. Цена останется высокой до 2027 г.

Далее в этом разделе представлены прогнозы нашего базового сценария. Прогнозы и предположения в рамках стрессового (негативного) сценария мы даем в соответствующем разделе в конце статьи.

Высокие цены на нефть и газ разгонят инфляцию в мире. В отличие от большинства последних кризисов (2008 г., 2014 г., 2020 г.), нынешний — кризис предложения, а не спроса. Ускорение инфляции будет сложнее сдержать через ограничение монетарных и бюджетных стимулов, и рост цен окажется больше, чем в предыдущие кризисы.

Крупные экономики лучше перенесут ценовой шок. Благодаря более развитым финансовым системам они смогут активнее конкурировать за сократившийся объем поставок сырья. Глобально войну в Иране можно рассматривать как продолжение торговых войн. США — нетто-экспортер энергоносителей. Они импортируют нефть, но экспортируют уголь, газ и нефтепродукты. При глобальном подорожании топлива, экономика США сохранит устойчивость — рост цен ее затрагивает, но меньше, чем большинство других стран. Кроме того, риски физического дефицита сырья на США рынке невелики. Осложнение доступа к энергоносителям в Евразии должно повысить сравнительную конкурентоспособность промышленности США.

ЕС, Япония, Китай и Индия, в отличие от США, зависят от импорта с Ближнего Востока. Большинство отраслей в этих странах уязвимы к перебоям в поставках нефти и газа. Помимо очевидных энергетического и транспортного секторов, при росте цен сырья страдают также производство удобрений и продовольствия, металлов, пластиков и нефтехимической продукции, а вслед за ними — широкие категории производства потребительских и промышленных товаров.

Что будет на финансовых рынках?

Центральные банки будут бороться с инфляцией традиционным способом — повышая ставки. При этом из-за одновременного ускорения инфляции и сокращения спроса (у стран и отраслей с низкими доходами) у властей будет больше оснований стимулировать потребление, нагнетая дефицит. Повышение ставок ЦБ может отставать от ускорения инфляции.

Поскольку ЕС и Япония более уязвимы к инфляционному шоку, отток капитала из них, при прочих равных, должен быть больше и рост ставок — выше, чем в США. В результате спреды ставок между США и остальным миром сузятся и большинство валют окрепнут к доллару.

Эти два фактора — первоначальное бегство в безопасные американские активы и догоняющее повышение доходностей за пределами США — объясняют основную часть укрепления доллара с его последующим ослаблением. Их можно увидеть во многих валютных парах в нашем прогнозе.

Как на кризис отреагируют крупнейшие экономики?

В случае роста среднегодовой цены нефти до $80 за баррель мировая экономика замедлится несильно. Все крупные страны имеют возможность компенсировать краткосрочное замедление за счет бюджетных стимулов даже при росте ключевых ставок.

• Ставка ФРС достаточно высока (3,75%), чтобы оказать дезинфляционный эффект при небольшом нефтяном шоке. при небольшом нефтяном шоке. Рост доходов от экспорта сырья позволит частично сгладить последствия его подорожания. Рост экономики может незначительно замедлиться, но останется вблизи коридора 1,5–2%.

• ЕС уязвим к перебоям поставок нефти и газа и инфляционным последствиям роста цен. Власти ЕС могут предоставить дополнительные энергетические субсидии, увеличив госдолг. При прочих равных ЕЦБ должен будет повышать ставку активнее, чем ФРС — чтобы сдержать ускорение инфляции, депозитная ставка может достичь 2,5–3%. По состоянию на конец марта фьючерсные рынки уже закладывают повышение депозитной ставки до 2,75%.

• Высокая инфляция и снижение реальных ставок в начале кризиса позволят в некоторой степени замедлить рост долговой нагрузки в результате стимулирования экономики.

• Китай уже ввел запрет на экспорт удобрений и нефтепродуктов, и запрет может расшириться для стабилизации внутреннего рынка. У Поднебесной достаточно нефти и других видов сырья в стратегических запасах, чтобы компенсировать сокращение поставок в течение примерно полугода.

• Япония увеличит объем энергетических субсидий при незначительном ужесточении денежно-кредитной политики (ДКП). Иена будет слабеть.

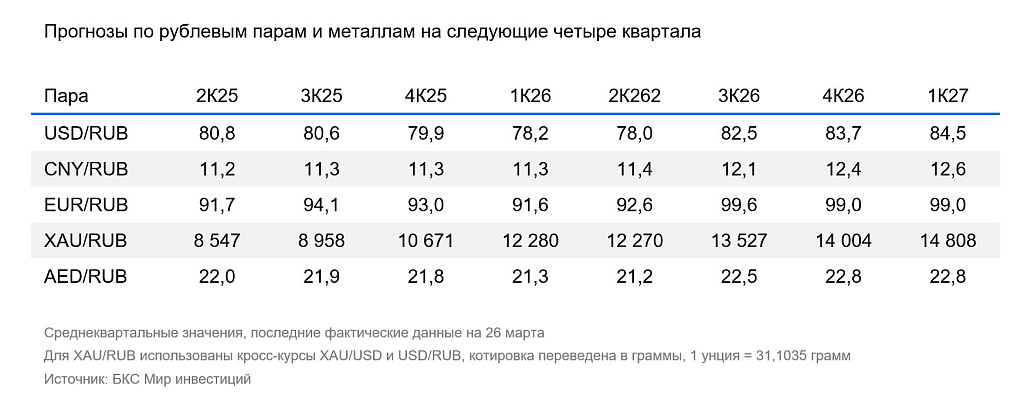

Рубль, доллар, юань и золото — основные прогнозы

Рубль сохраняет устойчивость. Подорожание сырья благоприятно для российской экономики. Чем дольше конфликт, тем крупнее (при прочих равных) будет приток валютных доходов в РФ.

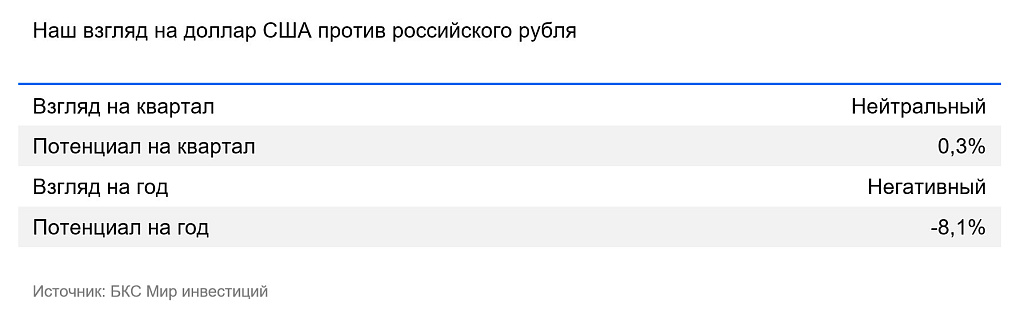

Доллар США. В I квартале среднеквартальный курс доллара снизился на 0,7% — действия США в Венесуэле и спор с ЕС за Гренландию привели к частичным распродажам доллара, которые развернулись после атак на Иран. Из-за перебоев с нефтегазовыми поставками и ускорения инфляции центральные банки за пределами США должны будут быстро повышать ставки. На горизонте двух кварталов это приведет к слабости доллара.

Золото остается высокорискованным и спекулятивным активом. И в январе, и в марте стресс на широких рынках приводил к резким распродажам золота, особенно на фьючерсных рынках. За несколько дней золото теряло в цене до 10%. Мы полагаем, что столь высокая волатильность сохранится. Вместе с тем мы ожидаем, что еще какое-то время золото продолжит дорожать. На фундаментальном уровне стоимость «желтого металла» получит поддержку от спроса центральных банков и крупных инвесторов на диверсификацию долларовых рисков. Но если давление на финансовых рынках станет слишком сильным (как в стрессовом сценарии), начнутся масштабные продажи золота.

Юань продолжит укрепляться. Дедолларизация и расширение роли юаня в международной торговле создают дополнительный спрос на валюту Поднебесной. Курс юаня стал крепче среднесрочно сбалансированного уровня, но это укрепление будет продолжаться по геополитическим причинам.

Валютные пары с рублем

USD/RUB: доллар США против рубля

В конце 2024 г. за доллар давали почти 103 рубля, в конце 2025 г. — 78 рублей. За год рубль укрепился к доллару на 20% — крупнейшее укрепление среди валют в нашем покрытии. За I квартал 2026 г. рубль окреп еще на 2%.

В I квартале на курс влияла слабая валютная выручка и крупные продажи валюты Минфина. Несмотря на низкие цены на нефть, курс в январе-феврале был 76–77 рублей и только к окончанию продаж валюты в марте ушел в диапазон 80–82 рубля. Продажи валюты Минфина дают приток капитала, который сильно влияет на курс при слабом оттоке капитала.

Рубль во II квартале будет во власти бюджетного правила и цены нефти. Планы Минфина поменять бюджетное правило и отказ от этих планов в ближайшее время заставили рубль понервничать. Сейчас курс живет при цене нефти по 45 рублей — именно столько стоила нефть в январе–феврале. Уход Минфина с валютного рынка ослабил курс к диапазону 80–82. Ведомство взаимозачтет валюту, непроданную в марте–апреле и недокупленную в мае (и, вероятно, в июне).

При этом экспортеры в апреле будут продавать валюту под налоги при более дорогой нефти, ведь уже в марте цена для налогообложения превышает 70 рублей. Будет недобор по налогу на дополнительный доход от добычи углеводородного сырья (НДД), который приведет к технической недопродаже валюты в апреле. А Минфин не выйдет на рынок в рамках принятого еще в марте решения. Рост предложения валюты в апреле относительно марта укрепит рубль. И такие «качели» будут продолжаться всю весну. В апреле-мае мы не исключаем уход курса на 75 рублей за доллар.

Вторая половина года предполагает возвращение Минфина с покупками валюты, если цена нефти будет выше $59 за баррель. Также продажи валюты из ФНБ сократятся. Сейчас продается около 5 млрд руб., в день, что влияет на курс в пределах 2–3 рублей. Объем продаж будет зависеть от объема инвестиций из ФНБ. Скорее всего, цифра будет стремиться к нулю.

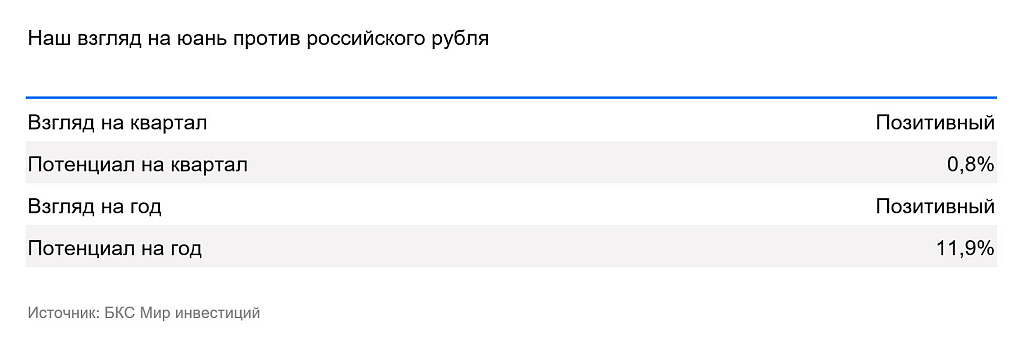

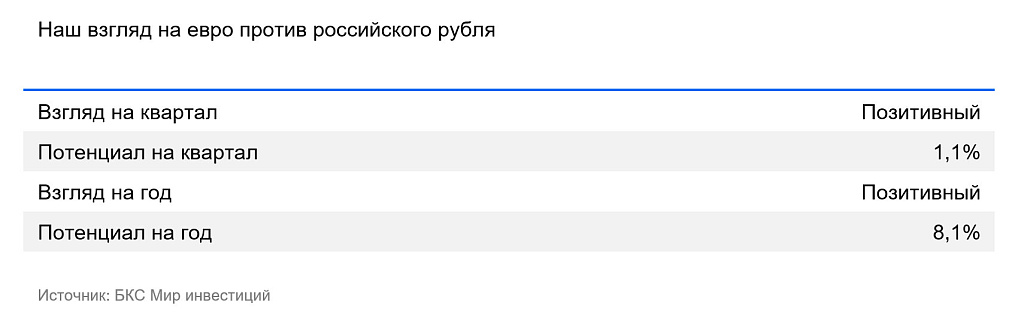

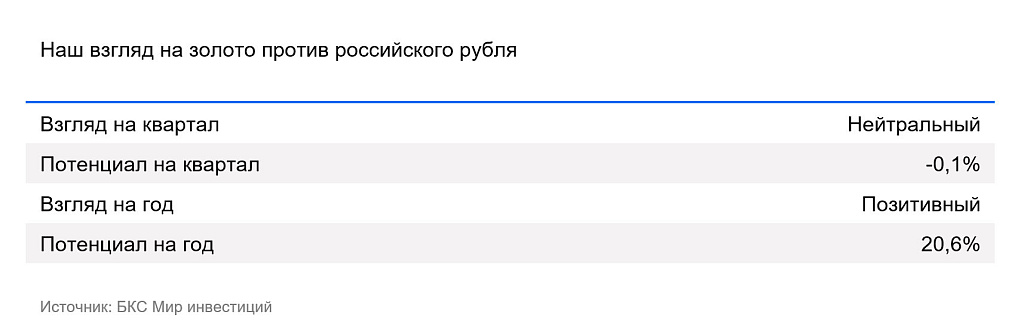

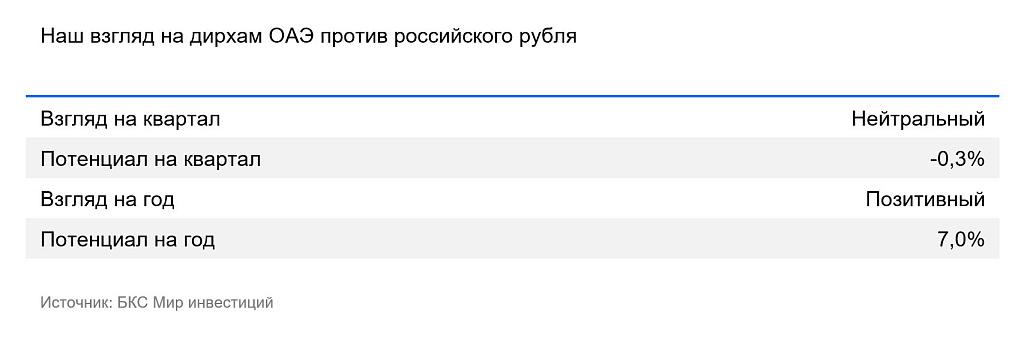

CNY/RUB, EUR/RUB, AED/RUB, GLD/RUB — юань, евро, дирхам ОАЭ и золото против рубля

Курс рубля меняется пропорционально движению валют в нашем покрытии. Специфические для отдельных пар факторы практически отсутствуют и не способны приводить к существенным отклонениям от кросс-курсов. Например, USD/RUB и USD/CNY позволяют с высокой точностью определить курс CNY/RUB. Основные факторы, значимые для этих валютных пар, описаны в разделах, посвященных этим валютам.

Валютные пары с долларом США

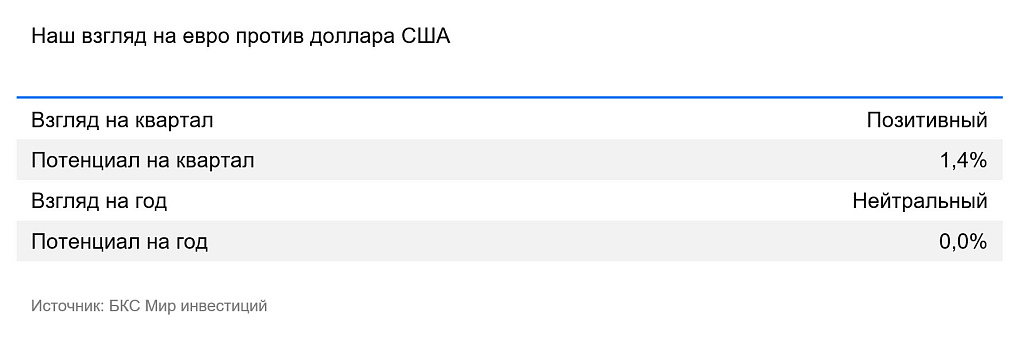

EUR/USD: евро против доллара США

За I квартал 2026 г, среднеквартальный курс евро к доллару США почти не изменился (+0,7%), несмотря на значительную волатильность в отдельные недели.

Рост экономики ЕС остается медленным, на грани стагнации; потребительский спрос и инвестиционная активность слабые. Государственные субсидии некоторых цен, низкий спрос и устойчивые цены на сырье в январе-феврале позволяли поддерживать низкую инфляцию, несмотря на околонулевую реальную ставку ЕЦБ.

Евро существенно укрепился в январе из-за возросших рисков в США и некоторой диверсификации капитала (инвесторы выходили из долларовых активов). Но затем курс вернулся к $1,15–1,16, когда отток капитала остановился.

Из-за перебоев в поставках нефти, инфляция в ЕС должна ускориться сильнее, а ЕЦБ должен начать повышать ставку раньше и выше, чем в США. Спред ставок между ФРС и ЕЦБ снизится, что укрепит евро к доллару на горизонте полугода. Затем, после активной фазы разгона инфляции, ЕЦБ вновь начнет снижать ставку. Евро будет дешеветь.

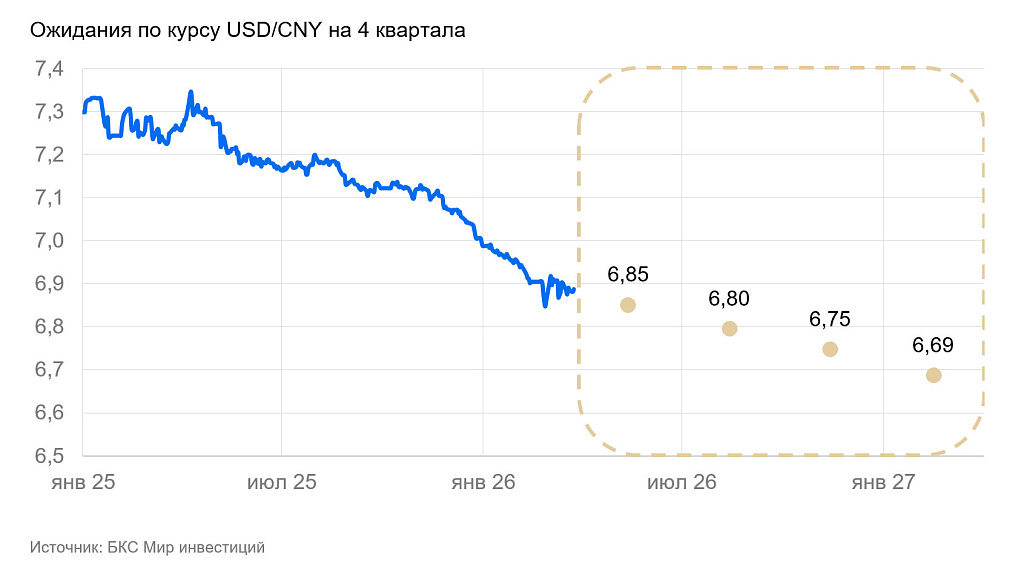

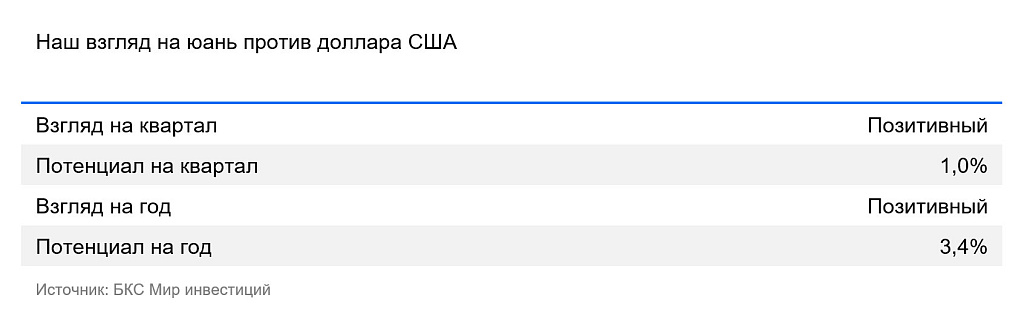

USD/CNY: юань против доллара США

В 2025 г, Китай успешно адаптировался к торговой войне с США. Несмотря на новые пошлины и политическое давление США на торговых партнеров Поднебесной, экспорт по итогам года вырос на 6%, а ВВП достиг целевого роста на 5%. Инвестиции Китая в производства в развивающихся странах позволили оперативно перенаправить торговые потоки через них и продолжить диверсификацию экспорта.

В I квартале средний курс юаня к доллару США окреп на 2,3%. Продолжилось линейное укрепление юаня, начавшееся в конце 2025 г. Эта динамика, по всей видимости, — один из аспектов интернационализации юаня и роста спроса на него у развивающихся стран.

Китай утвердил параметры пятилетнего плана на 2026–2030 гг. Целевое значение роста ВВП в 2026 г. снизили до 4,5–5%. Власти поставили цель удвоить ВВП на душу населения за 2021–2035 гг., что предполагает постепенное замедление темпов роста ВВП страны до 3%. Численность работающих и населения в целом в Китае сокращается, а экономика уже высоко капитализирована (и продолжение ее экстенсивного роста не оправдано). Все большее значение приобретает результативность роста и его долгосрочная стабильность. Китай сохраняет фокус на экспортно ориентированный рост, поскольку он доказал свою эффективность в 2025 г, — даже под торговым давлением США.

В условиях ускорения мировой инфляции Народный банк Китая оставит ставку неизменной. Текущего уровня (3% по кредитам на год), должно хватить для небольшого дезинфляционного эффекта. Поскольку основные факторы роста цен носят внешнеэкономический характер и не зависят от инструментов китайского центробанка, власти Поднебесной, скорее всего, будут сдерживать инфляцию не через жесткую ДКП, а с помощью неценового регулирования. Это запреты на экспорт, роспуск стратегических резервов сырья и административные меры.

Мы полагаем, что Китай продолжит политику интернационализации юаня. В 2022 г. Китай оплачивал в юанях 21% трансграничных операций по счету текущего баланса: 15–20% товаров и 25–30% услуг. В 2024 г. — 25%. В 2025 г. на переговорах с другими странами Китай требовал перезаключать торговые контракты в юанях. Мы ожидаем, что такая политика сохранится, и в 2026 г. доля платежей в юанях в китайской внешней торговле приблизится к 30%. Иранский конфликт поддержит расширение использования юанях во внешнеторговых расчетах.

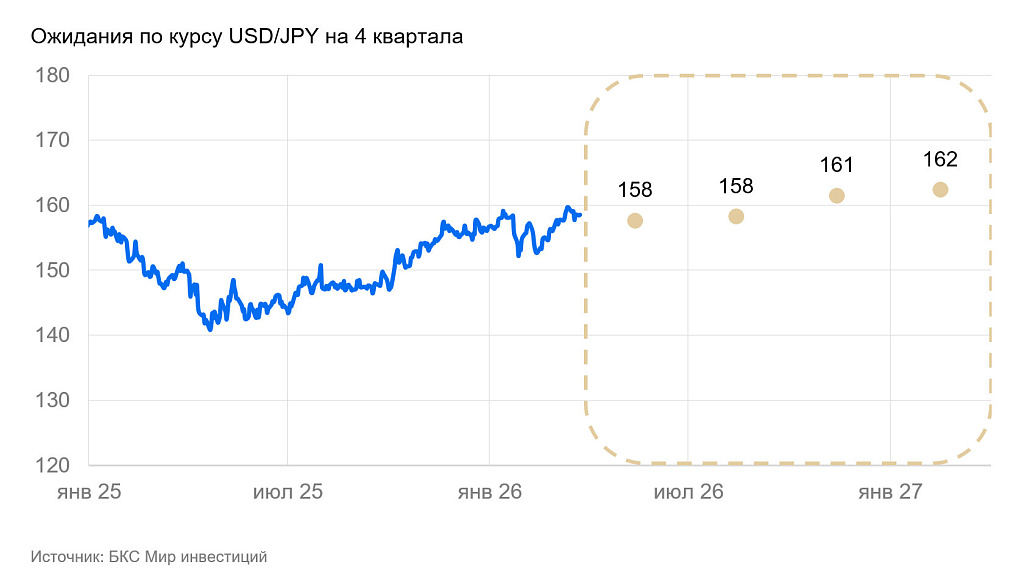

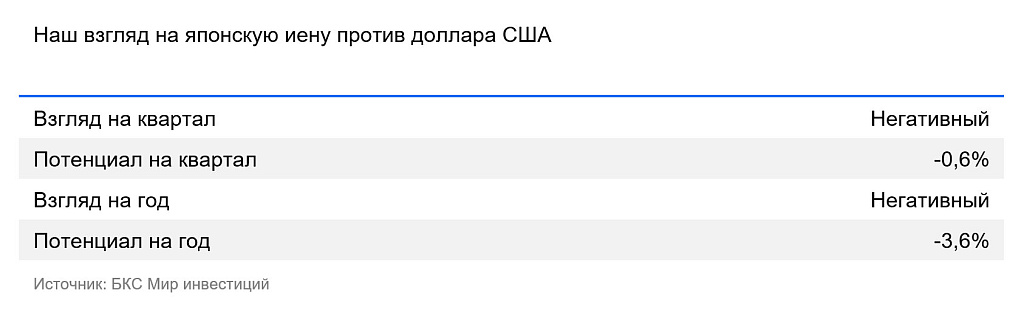

USD/JPY: иена против доллара США

В среднем за I квартал курс иены ослаб еще на 1,6%. Валюта Японии остается вблизи многолетних минимумов, поскольку реальная доходность в ней намного ниже, чем в валютах других развитых стран. Надежды на повышение ставки Банка Японии для борьбы с инфляцией не оправдались. Либерально-демократическая партия получила конституционное большинство в нижней палате парламента — рынки однозначно увидели в этом признаки будущего роста государственного дефицита, оборонных и инвестиционных расходов, а также сохранения слабого курса иены в обозримой перспективе.

В ответ на иранский кризис Япония начала продавать на внутреннем рынке нефть из стратегического резерва. Это позволит несколько сгладить эффект от перебоев поставок нефти на несколько месяцев, но не сможет нивелировать все его последствия.

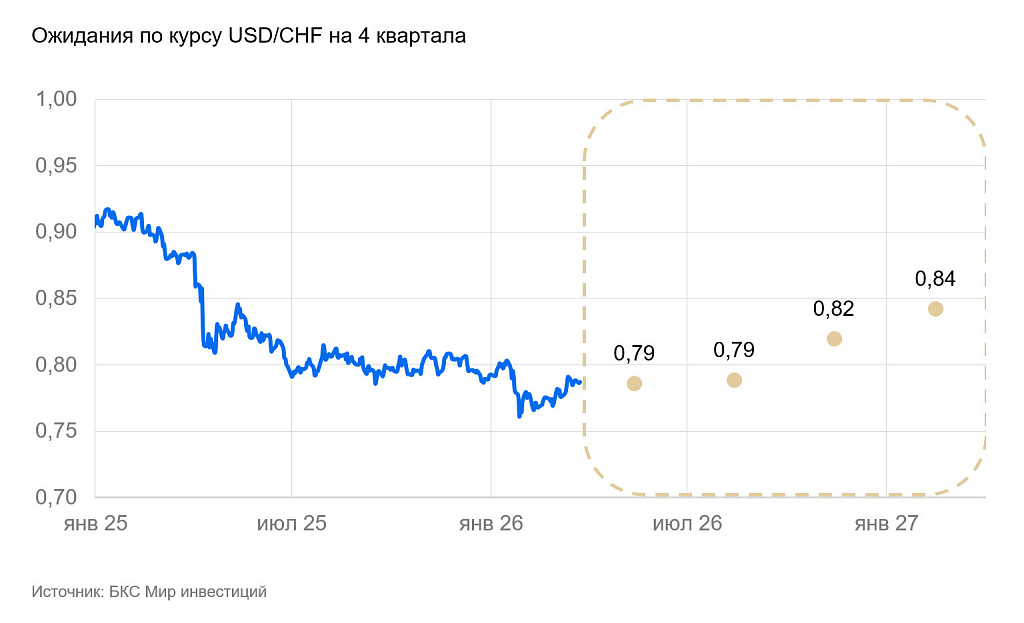

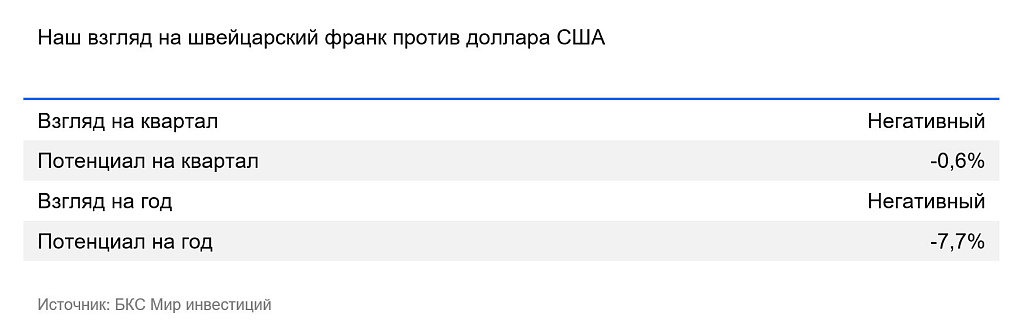

USD/CHF: швейцарский франк против доллара США

В I квартале курс швейцарского франка к доллару США укрепился на 2%. Франк дополнительно окреп на фоне притока капитала в «безопасную гавань», сохранения ставки Нацбанка Швейцарии и отказа регулятора от валютных интервенций. Экономика Швейцарии росла медленно, инфляция и ставка ЦБ оставались нулевыми, однако изолированность Швейцарии от наиболее ярких проявлений энергетического и политического кризисов сохранили франк высоким.

Мы полагаем, что в ближайшие кварталы франк останется крепким на фоне роста неопределенности в мировой экономике. Однако ближе к концу года властям страны придется дополнительно смягчать ДКП, чтобы простимулировать экономический рост. Это предполагает некоторое ослабление швейцарской валюты.

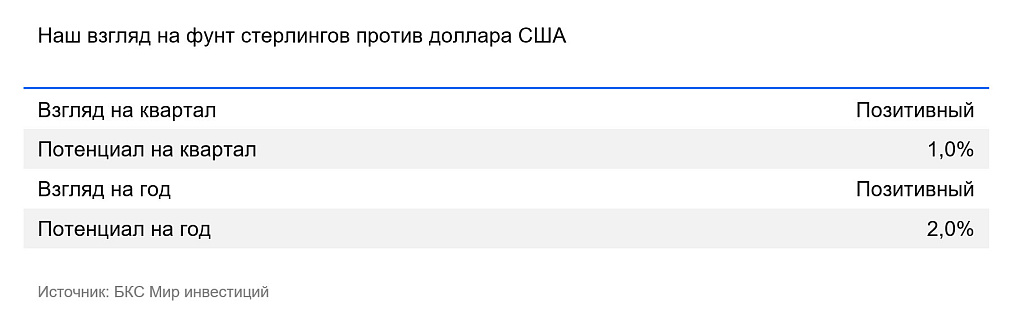

GBP/USD: фунт стерлингов против доллара США

Средний курс фунта в I квартале укрепился к доллару на 1,5% и продолжил колебаться у многолетних максимумов. Волатильность курса вызывали общерыночные факторы: реакция на действия США в Венесуэле, спор США с ЕС, а затем конфликт с Ираном, а также изменение потоков капитала.

Экономика Великобритании продолжает стагнировать. Квартальный рост ВВП едва превышает 0%, деловая активность в промышленности и розничной торговле растет медленно (на уровне 0,5–1% г/г), а инфляция была повышенной (+3–4% г/г) еще до начала иранского конфликта. Банк Англии поддерживал реальную ставку на уровне 0,5–0,75%, а номинальную — на 3,75% (на уровне ставки ФРС),

Из-за разгона инфляции Банку Англии в ближайшие месяцы придется ужесточать ДКП. Если конфликт с Ираном будет считаться разовым фактором, то британский ЦБ может отложить повышение ставки на 1–3 месяца, пока цены растут меньше, чем на 4% г/г (в прошлом ЦБ неоднократно игнорировал разовые инфляционные шоки). Но если ФРС начнет повышать ставку или перебои в поставках нефти сохранятся до мая и дальше, Банк Англии, вероятно, будет повышать ставку как минимум в темпе ФРС.

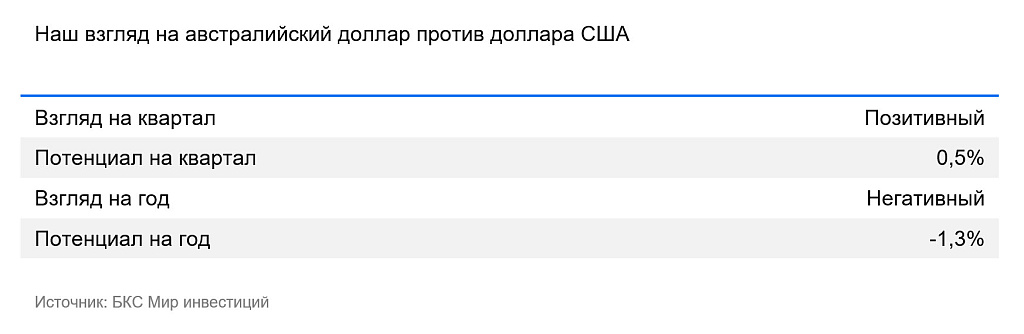

AUD/USD: австралийский доллар против доллара США

В I квартале средний курс «осси» к доллару США вырос на 6%. Банк Австралии начал повышать ставку в ответ на разгон инфляции, и ожидания дальнейшего ее повышения привели к появлению ставок на укрепление австралийского доллара.

В перспективе одного–двух кварталов мы ожидаем дальнейшее укрепления австралийского доллара. Ускорение инфляции и рост ставки в Австралии должны быть больше, чем в США. Это предполагает рост доходностей в среднем по экономике и укрепление курса.

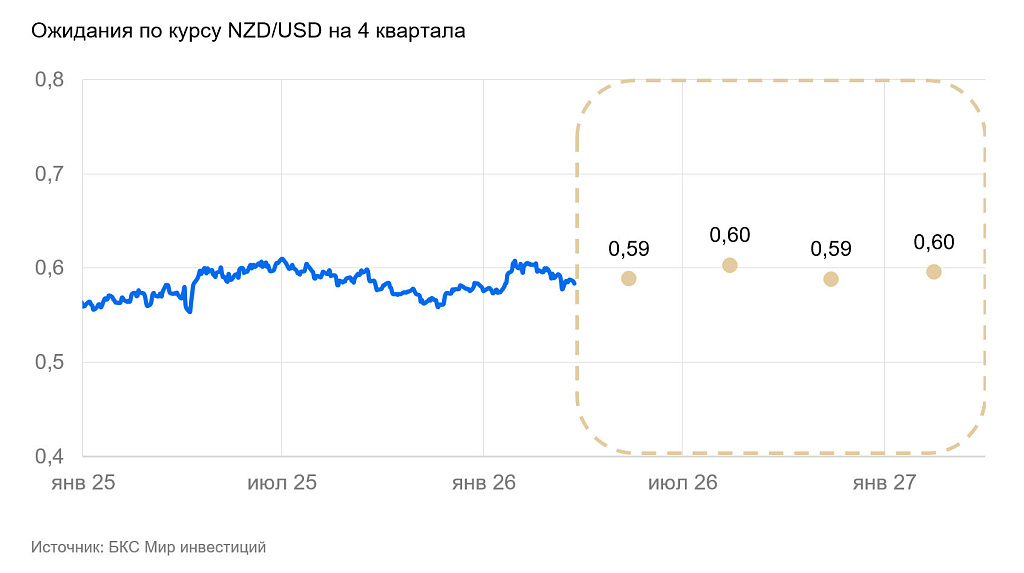

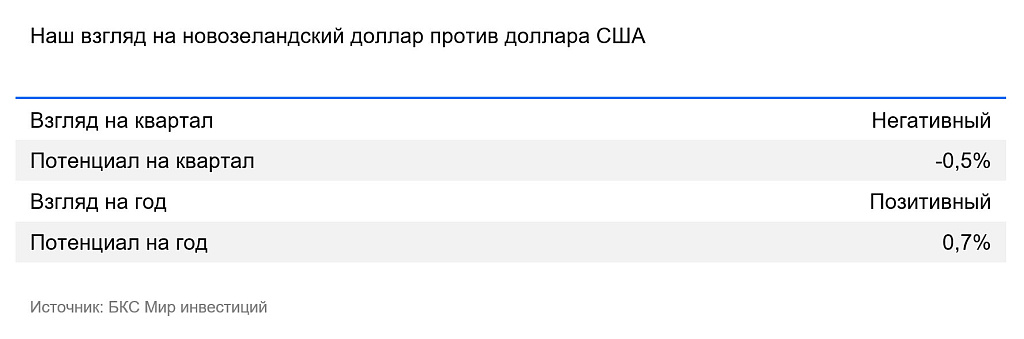

NZD/USD: новозеландский доллар против доллара США

Курс новозеландского доллара к доллару США в I квартале окреп на 3%, вернувшись к среднему уровню за 2025 г. Резервный банк Новой Зеландии держал ставку на уровне 2,25%. Продовольственная инфляция возобновила рост (+4,5% г/г), а рост экономики остался крайне медленным.

Экономика Новой Зеландии остается под угрозой рецессии. При этом ожидающийся разгон инфляции из-за подорожания нефти должен быть сильнее, чем в крупных экономиках, из-за большей зависимости страны от внешней торговли и низкого запаса прочности. Мы полагаем, что первой реакцией на кризис будет некоторое укрепление новозеландского доллара (он продолжит следовать за фунтом стерлингов), однако затем курс вернется примерно к текущим уровням.

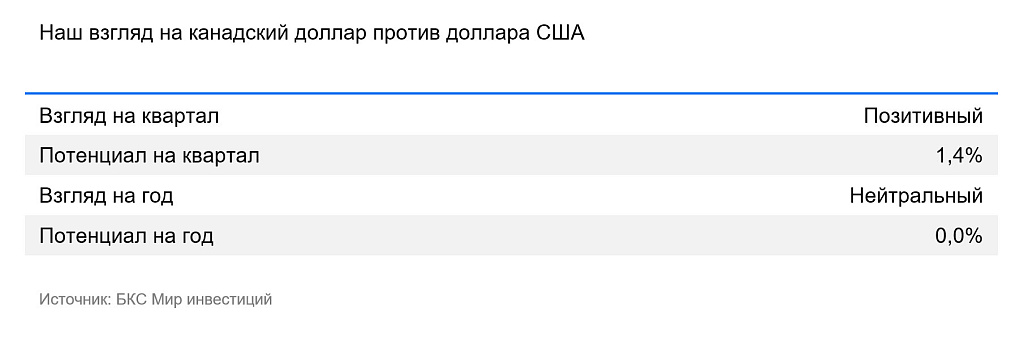

USD/CAD: канадский доллар против доллара США

В среднем за I квартал 2025 г, канадский доллар окреп на 1,8% к доллару США. Подорожание золота и нефти благоприятно сказывалось на торговом балансе. Банк Канады держал ставку на уровне 2,25%, а реальная ставка была нулевой или слегка отрицательной.

По оперативной оценке, ВВП Канады в I квартале стагнировал. Рост доходов от сырья нивелировало повышение пошлин. Уровень безработицы находился чуть ниже 7%.

В период активного нефтяного шока мы ждем укрепления канадского доллара — как по макроэкономическим соображениям (рост экспортных доходов), так и по финансовым (ослабление доллара США). Однако в среднесрочной перспективе мягкая ДКП и замедление экономики создают все условия, чтобы в среднесрочной перспективе канадский доллар продолжил дешеветь.

Золото

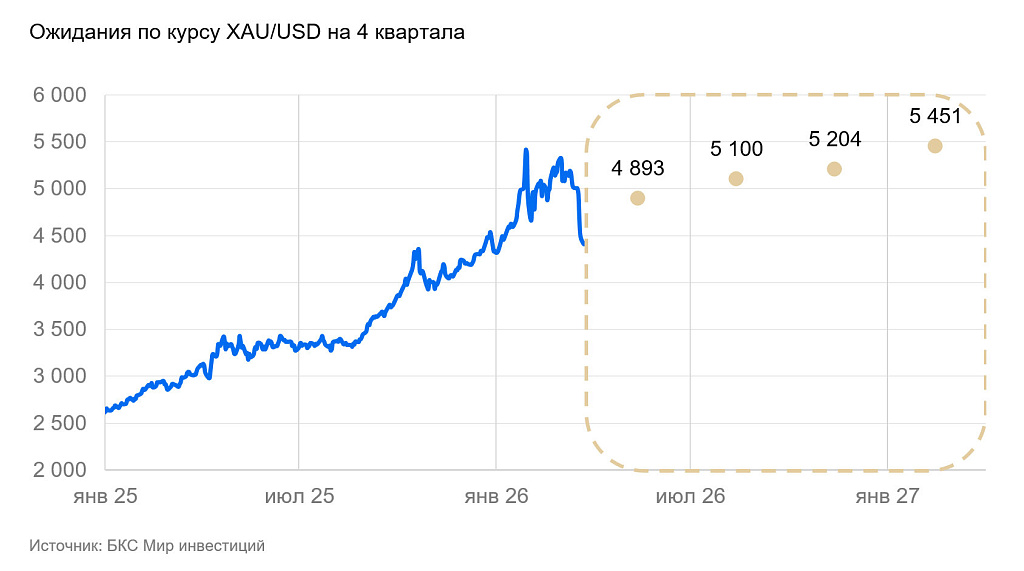

XAU/USD: золото против доллара США

Среднеквартальная цена золота за I квартал увеличилась на 17%, с $4150 до $4880 за унцию. Спотовая цена доходила до исторического максимума в $5500 за унцию.

Монетарные факторы (слабость доллара и другие) вызвали не больше 1–3% этого роста. Вместе с золотом дорожали другие спекулятивные металлы: серебро, платина, палладий, а также медь и алюминий. Золото продолжало расти в стоимости из-за сохранения высокого спроса спекулянтов и финансовых институтов — центральных банков и крупных фондов. Этот спрос оставался нечувствителен к текущему уровню цен. Подорожание подогревало ажиотажный спрос у частных лиц, известный как синдром упущенной выгоды (FOMO).

Общее подорожание золота стало сопровождаться резкими коррекциями — стресс на финансовых рынках стал «просачиваться» и на золотой рынок. Распродажа золота в конце января, по всей видимости, была следствием сокращения фьючерсных позиций на валютных рынках, которая затем распространилась и на рынок золота и других металлов. То же самое повторилось в марте, когда резкие продажи золота последовали за двух-трехнедельными распродажами на широких рынках.

Мы по-прежнему считаем золото слишком дорогим, чтобы его цена отвечала фундаментально обоснованному уровню. Несмотря на это, мы сохраняем высокий прогноз золота на ближайший год. Дальнейший рост цен станет результатом действия двух факторов:

• Большой спрос центральных банков на золото в 2026 г. сохранится. Дестабилизация на Ближнем Востоке лишь подчеркивает желание инвесторов частично диверсифицировать капитал, чтобы меньше зависеть от доллара. Когда распродажи золота для восстановления ликвидности закончатся, центральные банки вернутся к стратегическим покупкам золота в золотовалютные резервы. Некоторый спрос крупных финансовых организаций на золото также сохранится.

• Во II полугодии слабость доллара и ускорение инфляции будут способствовать подорожанию всех сырьевых активов; 2% дополнительной долларовой инфляции сами по себе должны (при прочих равных) привести к увеличению равновесной цены золота примерно на $100 за унцию.

Сформировался «пузырь»: такое уже происходило во время предыдущих кризисов долларовой финансовой системы в 1970-е и после 2008 г. В обоих случаях высокая стоимость золота сохранялась несколько лет. Затем следовал откат, когда избыточные спекулятивные ожидания не подтверждались фактическим спросом крупных институтов.

Через какое-то время стоимость золота должна стабилизироваться, но его волатильность останется большой. На горизонте 2027 г. и дальше перспективы сохранения высоких цен на золото сомнительны.

Золото остается спекулятивным, высокорисковым активом.

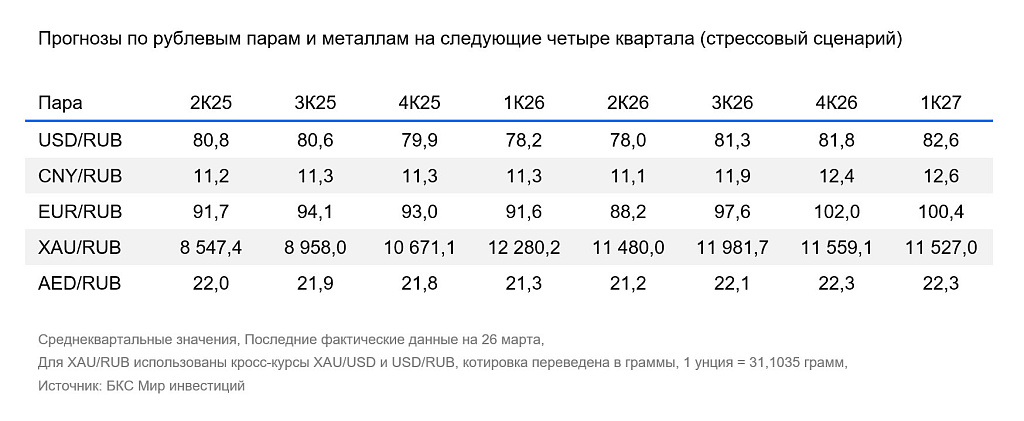

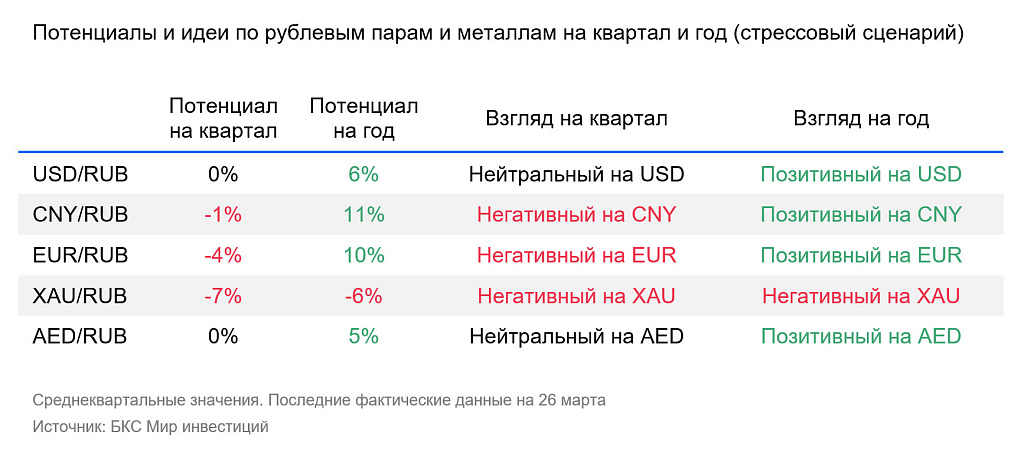

Стрессовый сценарий — в чем он заключается и что сулит?

В стрессовом сценарии мы полагаем, что блокада Ормузского пролива продлится в течение полугода — примерно до сентября 2026 г. После этого конфликт в какой-то степени будет урегулирован, торговля возобновится и начнется восстановление добывающих мощностей в странах Персидского Залива.

В этом гипотетическом сценарии среднегодовая цена нефти может приблизиться к $110–120 за баррель, а на пике будет превышать $150. Длительные перебои в поставках нефти и газа заметно замедлят экономический рост и ускорят инфляцию. Рост ВВП США замедлится до 1%, Китая — до 2%, а ЕС будет в рецессии.

Среднегодовая инфляция в США в 2026 г. составит порядка 4,5%, в Китае — порядка 3%, а в ЕС — 5–6%. В развивающихся странах цены вырастут сильнее, так как они больше уязвимы к подорожанию продовольствия и у них меньше ресурсов, чтобы субсидировать экономику. На фоне роста доходностей облигаций в наиболее уязвимых развивающихся странах и наиболее закредитованных отраслях вероятны долговые кризисы. Впрочем, глобального финансового кризиса не будет, поскольку в мире (и особенно в развитых странах) ведут активную денежно-кредитную политику.

Ставка ФРС будет повышена по верхней границе до 4,5–5%, ставка Национального Банка Китая (LPR 1 г.) останется на уровне 3%, а депозитная ставка ЕЦБ — повышена до 3–4%. Масштаб повышения ставок будет ограничен из-за необходимости поддерживать роста экономики.

Индекс доллара с 2027 г. будет крепче из-за большей устойчивости экономики США. Юань подорожает сильнее, чем в базовом варианте, из-за более активного бегства капитала в юаневую зону.

Золото попадет под распродажу. Разгон инфляции и рост доходностей акций и облигаций снизят привлекательность золота, а продолжительный финансовый стресс активизирует продажу всех спекулятивных активов. Золото может продолжить дорожать после стабилизации ситуации и когда ускорение инфляции перекочует в его номинальную цену. Однако мы полагаем, что произойдет это уже ближе к середине 2027 г. — за горизонтом нашего прогноза.

Для РФ этот сценарий сравнительно благоприятен. Длительный период высоких цен на нефть не укрепит сильно рубль из-за бюджетного правила, которое будет изымать с рынка львиную долю прироста цены нефти. Куда важнее в данном случае стоимость неэнергетического экспорта, цены на который также будут сохраняться высокими: это удобрения и отдельные металлы.