Инфляция в еврозоне ожидаемо ускоряется

Индекс доллара США DXY за неделю вырос на 0,2% и достиг 100 пунктов. И доллар, и многие другие валюты двигаются в коридоре полугодовых уровней поддержки и сопротивления. Цены на нефть марки Brent находились в диапазоне $100–120 и были крайне волатильными, несмотря на активные словесные интервенции властей США. Дональд Трамп продолжает заявлять о скором окончании конфликта, однако США стягивают все больше войск в Залив. Индекс S&P 500 в последние дни подскочил с 6400 до 6600 пунктов, цена золота тоже вернулась к $4600 за унцию. Биржевые цены на алюминий приблизились к пикам 2000 г. ($3500) после ударов Ирана по заводам в Заливе. Первые данные за март указывают на заметное ускорение инфляции в ЕС и оперативный рост розничных цен после повышения цен топливных.

Европа

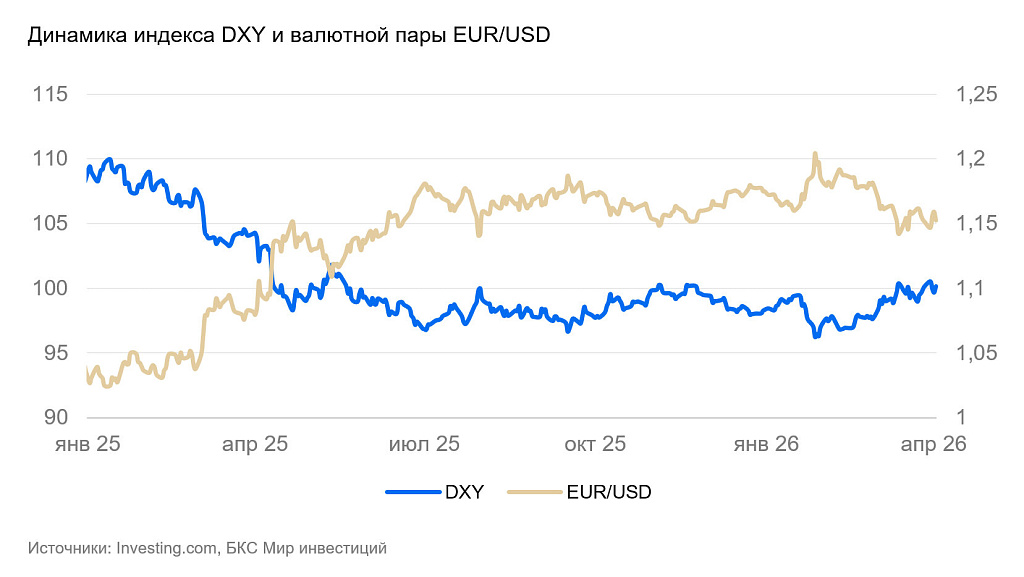

Еврозона (EUR/USD): инфляция ожидаемо ускоряется

На неделе курс евро не изменился (-0,04% до $1,152 за евро) и остался на уровне полугодовой поддержки.

Месячная инфляция в марте, по первой оценке, составила 1,2%. Годовые темпы выросли с 1,9% до 2,5% (при цели в 2% или чуть ниже). Энергоносители за месяц подорожали на 7% — перенос роста стоимости нефти в розничные цены топлива и транспортных услуг ожидалась. Также было понятно, что ускорение инфляции будет сильно сглажено за счет массовых энергетических субсидий в ЕС и регулирования топливного рынка. Однако инфляционный шок со временем будет только усиливаться. Если к 29 апреля (дате следующего заседания Европейского центрального банка по ставке) Ормузский пролив не будет разблокирован, ЕЦБ может оказаться перед перспективой устойчивого ускорения инфляции и будет вынужден существенно повышать ставку.

Напомним, что по итогам последнего заседания регулятора, Кристин Лагард заявляла, что ЕЦБ намерен не допустить повторения инфляционного шока 2022 г. (тогда годовая инфляция на пике превышала 10%).

Потребительские ожидания в марте вновь начали падать от плохих к депрессивным (с -12 до -16 пунктов) – минимум с 2023 г. Настроения бизнеса также начали ухудшаться, хотя там снижение было менее выраженным (с 98 до 96,6 пунктов). Уровень безработицы в феврале незначительно вырос с 6,1% до 6,2%.

Мы полагаем, что падение евро в цене может замедлиться у уровня поддержки $1,15. Если иранский конфликт продлится больше нескольких недель, евро может пробить этот уровень на фоне бегства капитала в сравнительно безопасный доллар.

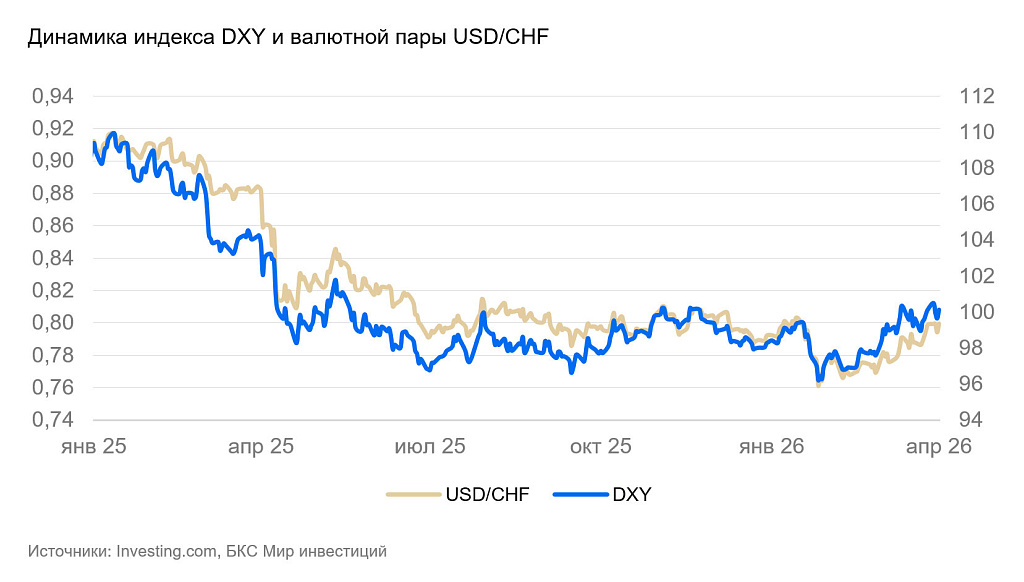

Швейцария (USD/CHF): франк остается тихой гаванью

Курс швейцарского франка за неделю ослаб на 0,5%. Колебания курса лишь отражали колебания курса доллара на новостном потоке. Экономика страны сравнительно слабо страдает от глобального энергетического кризиса, поэтому франк остается безопасной валютой.

Оборот розничной торговли в феврале вырос на 0,9% в годовом сравнении (г/г) — в пределах трендового роста. Инфляция в марте составила 0,2% в месячном (м/м) и 0,3% в годовом (г/г). Подорожание топлива и авиабилетов компенсировалось снижением цен на туристические услуги и гостиницы внутри самой Швейцарии.

Экономика страны стагнирует. Без возврата валютных интервенций центробанка или смягчения монетарной политики, курс франка в обозримой перспективе останется вблизи 0,8 за доллар США.

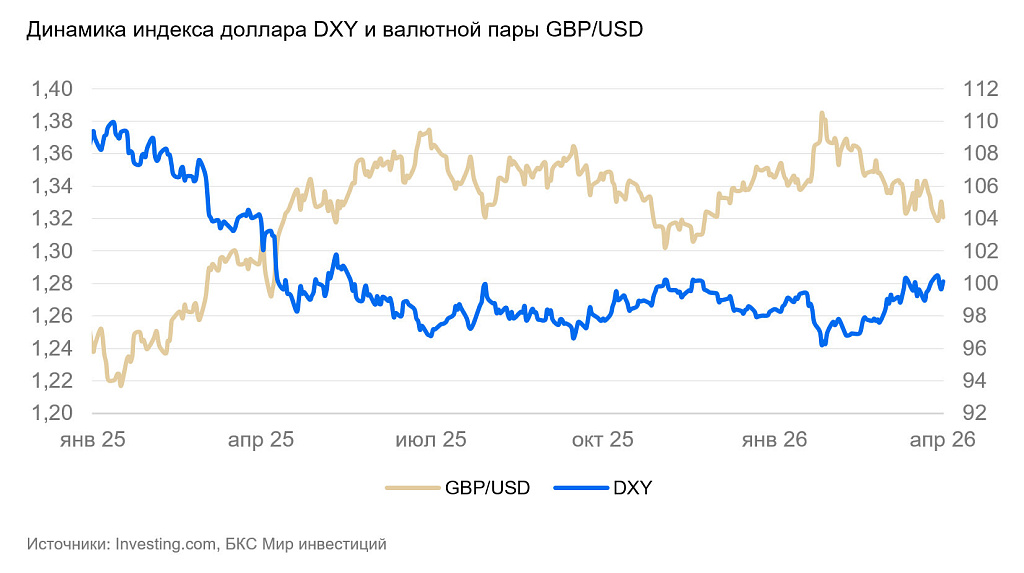

Мы полагаем, что после нормализации новостного фона фунт будет в коридоре $1,3–1,36.

Великобритания (GBP/USD): фунт был пассивен

На неделе курс фунта стерлинга к доллару США ослаб на 0,9%, растеряв укрепление последней пары недель, и продолжил стремиться к уровню поддержки $1,3.

Розничный товарооборот в феврале упал на 0,4% м/м, в реальном годовом выражении — сократился (вырос на 2.5% г/г при инфляции 3% г/г).

Мы полагаем, что после нормализации новостного фона фунт будет в коридоре $1,3–1,36.

Тихоокеанский регион

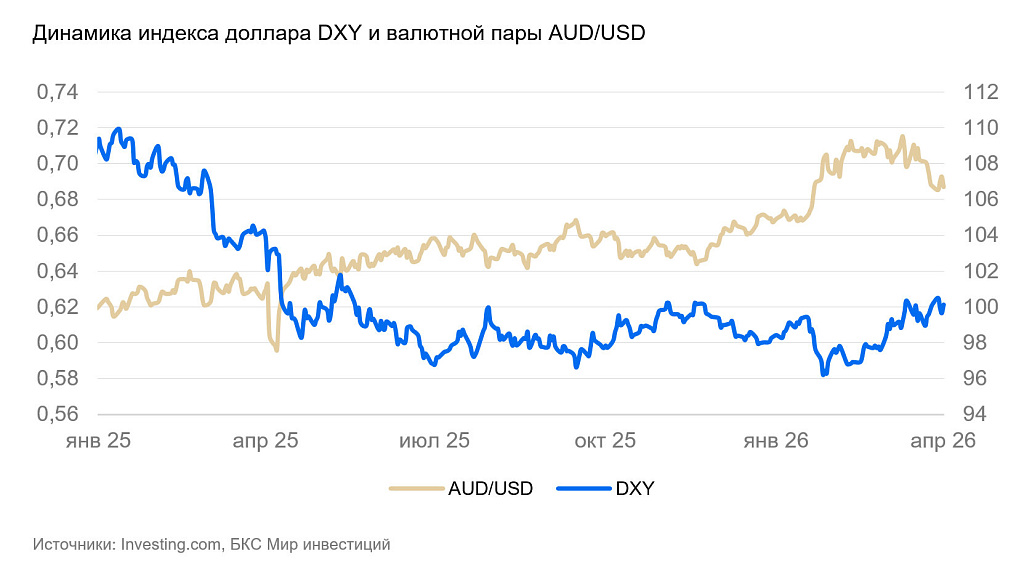

Австралия (AUD/USD): ЦБ боится инфляционного шока

Курс «осси» за неделю снизился на 0,2% — пропорционально движению доллара США.

Резервный банк Австралии опубликовал протокол мартовского заседания, на котором повысил ставку с 3,85% до 4,1%. ЦБ отмечает усиление инфляционного давления во II полугодии 2025 г. из-за ограничений рынка труда и внутренних производственных мощностей. Иранский конфликт должен повысить глобальные инфляционные риски. Совет директоров центробанка полагает, что инфляция останется выше цели в течение некоторого времени (2–3%, 3,7% г/г в феврале), а инфляционные риски будут повышенными.

Торговый баланс в феврале оказался лучшим с июля — экспорт вырос на 5% м/м из-за роста отгрузок в юго-восточную Азию, а импорт снизился (потребительская активность сохранялась умеренной). Это способствовало укреплению курса в марте.

Ухудшение экономической активности может ослабить австралийский доллар до $0,68 и ниже.

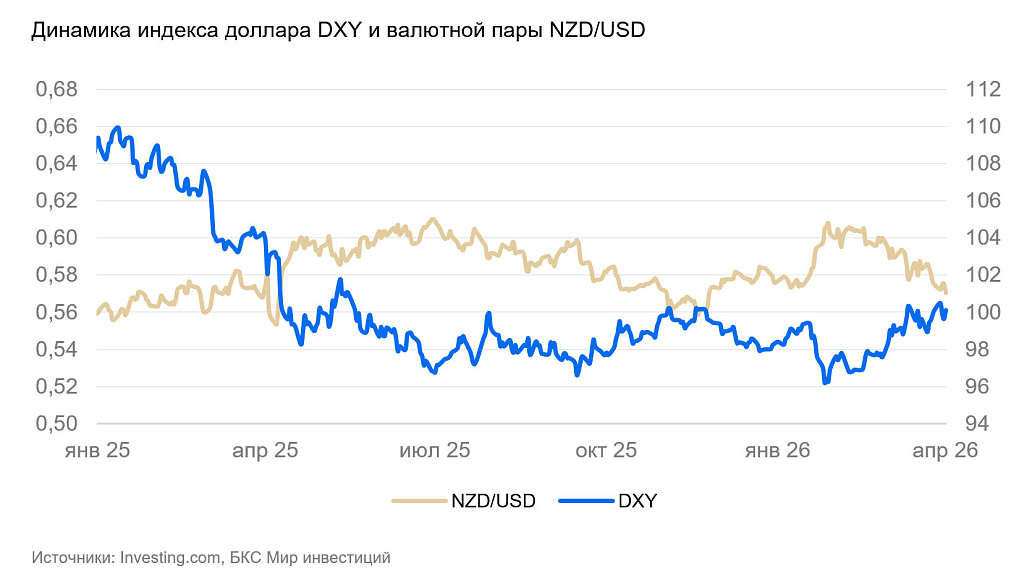

Новая Зеландия (NZD/USD): «киви» уходит вниз

Курс новозеландского доллара за неделю ослаб на 1% до минимума 2026 г. и явно стремится к минимумам последних лет. Из всех валют бывших британских доминионов (Великобритания, Канада, Австралия, Новая Зеладния), «киви» наиболее уязвим к нефтяному шоку, поскольку экономика страны мала и сильно зависит от импортных цен на нефть и удобрения. Курс новозеландского доллара приближается не только к годовым, но даже к пандемийным минимумам.

8 апреля должно состояться заседание Резервного банка Новой Зеландии по ставке. Рынок пока не ожидает перемен, а консенсус по инфляции весьма оптимистичен: 0,6% к/к и 2,8% г/г за I квартал. Индекс уверенности бизнеса в марте рухнул с 60 до 30 пунктов из-за ухудшения экспортных ожиданий. Снижение деловой активности действительно должно способствовать поддержанию ставки неизменной, однако угроза среднесрочного ускорения инфляции остается большой.

Мы полагаем, что до завершения интенсивной фазы конфликта в Иране новозеландский доллар будет склонен слабеть.