Переговоры США и Ирана добавили рынкам оптимизма

Курс доллара за неделю снизился на 1,7% после некоторого увеличения аппетита к риску на рынках на фоне переговоров между США и Ираном. Фондовые индексы отскочили на 4–5%, и многие приблизились к докризисным максимумам, отмеченным до начала ударов по Ирану. Поставочные котировки нефти ($100–120/барр.) все еще выше бумажных ($90–100/барр. для марки Brent).

В выходные переговоры США и Ирана провалились: стороны не смогли сойтись в вопросах атомного оружия и контроля над Ормузским проливом. США объявили о начале блокады пролива — они будут арестовывать все корабли, которые выйдут из иранских портов или будут направляться в них. Китай заявил, что продолжит отправлять корабли в Иран, несмотря на блокаду США. Фондовые индексы и валюты на провал переговоров пока не отреагировали.

Северная Америка

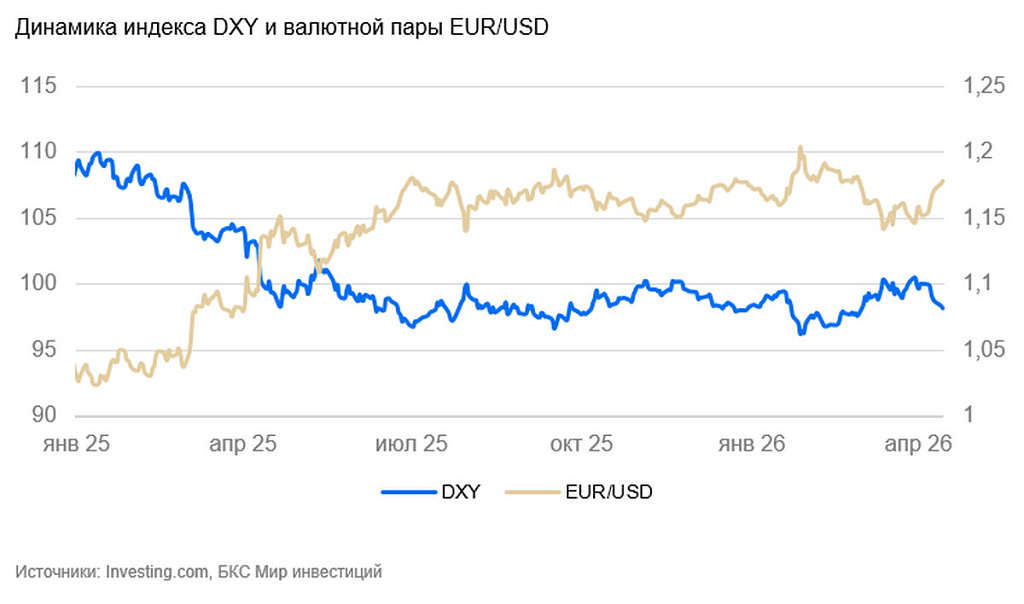

США (индекс DXY): доллар ослаб на возврате аппетита к риску

Индекс доллара за неделю снизился на 1,7% на фоне новостей о переговорах США с Ираном и роста аппетита к рисковым активам. Индекс S&P 500 прибавил 4% и почти достиг докризисного уровня.

Был опубликован протокол ФРС с последнего заседания по ставке. Члены совета управляющих отмечали, что среднесрочное инфляционное давление повышено из-за влияния пошлин на цены и иранского конфликта, а риски повышения уровня безработицы снизились. Совет управляющих будет ждать поступления новой информации перед принятием решения об изменении ставки.

Последние данные указывают на то, что экономика США стагнирует при ускорении инфляции. Расходы населения в феврале не изменились (+0,1% месяц к месяцу, м/м, в реальном выражении и со сглаженной сезонностью). Заказы в промышленности в феврале также остались неизменными.

В противовес этому текущая инфляция по всем показателям ускорилась. Целевой для ФРС индекс цен на личные потребительские расходы (PCE) в феврале вырос на 0,4% м/м (как общий, так и базовый) и прибавил 2,8-3% в годовом сопоставлении (г/г). Текущие темпы инфляции существенно превышали цель ФРС, годовые стабилизировались на высоком уровне. В марте индекс потребительских цен повысился на 0,9% м/м и 3,3% г/г (против 2,4% г/г в феврале). Основной вклад в ускорение инфляции пришелся на подорожание бензина на 20%. При этом среднемесячная цена бензина, по данным Управления энергетической информации, в марте выросла на 30%, и это еще не полностью отражено в индексах цен, они должны снова вырасти в апреле. Базовая инфляция также ускорилась на 0,2% – подорожание транспортных (+0,6%) и коммунальных (+0,3%) услуг компенсировало удешевление товаров длительного пользования. Цены производителей в марте поднялись на 0,5% м/м и 4% г/г – максимум со времен быстрого роста инфляции в 2022 г.

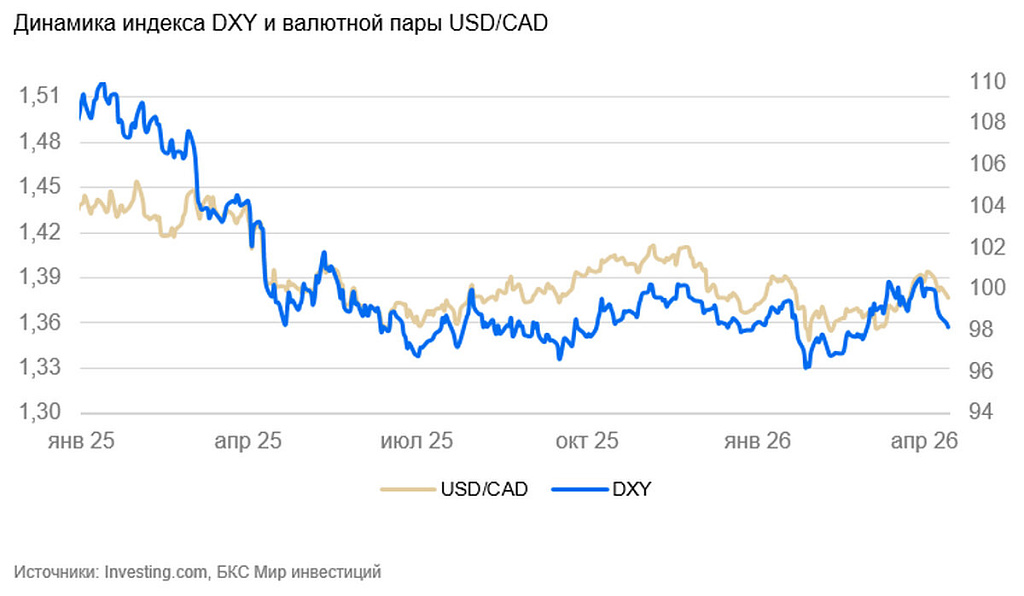

Канада (USD/CAD): «луни» колеблется на новостях

Курс канадского доллара за неделю окреп на 0,9%, пропорционально меньше снижения индекса доллара. Теоретически Канада выигрывает от повышения цен на нефть, однако разрастание проблем в других регионах мира в перспективе должно ограничить позитив для экономики страны.

В марте номинальные зарплаты выросли на 5,1% г/г (примерно на 2,5% в реальном выражении), уровень безработицы не изменился (6,7%), как и уровень участия в рабочей силе.

Азия

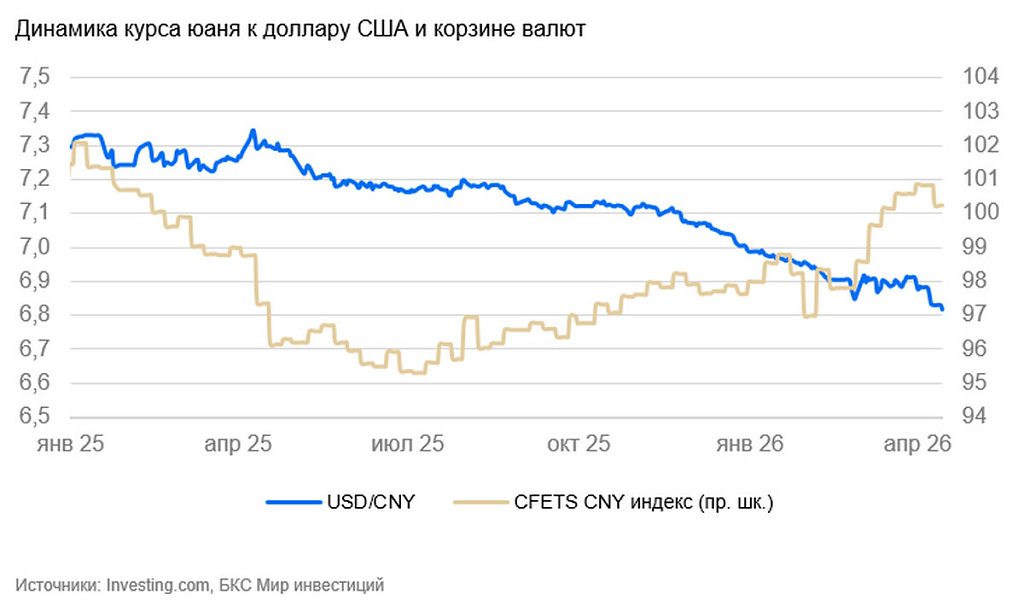

Китай (USD/CNY): юань снова укрепляется

Курс юаня на неделе окреп на 0,7% до 6,81 юаня за доллар. Как только укрепление доллара перестало влиять на котировки, юань продолжил расти в цене.

Инфляция в марте снизилась на 0,7% м/м, годовые темпы почти не изменились (1% г/г).

Цены производителей поднялись на 0,5% г/г — это первый годовой прирост с 2022 г. Он стал результатом подорожания сырьевых товаров (в первую очередь и ожидаемо – нефти, газа, угля) и, как следствие, промежуточных промышленных товаров. Темпы снижения цен потребительских товаров снизились.

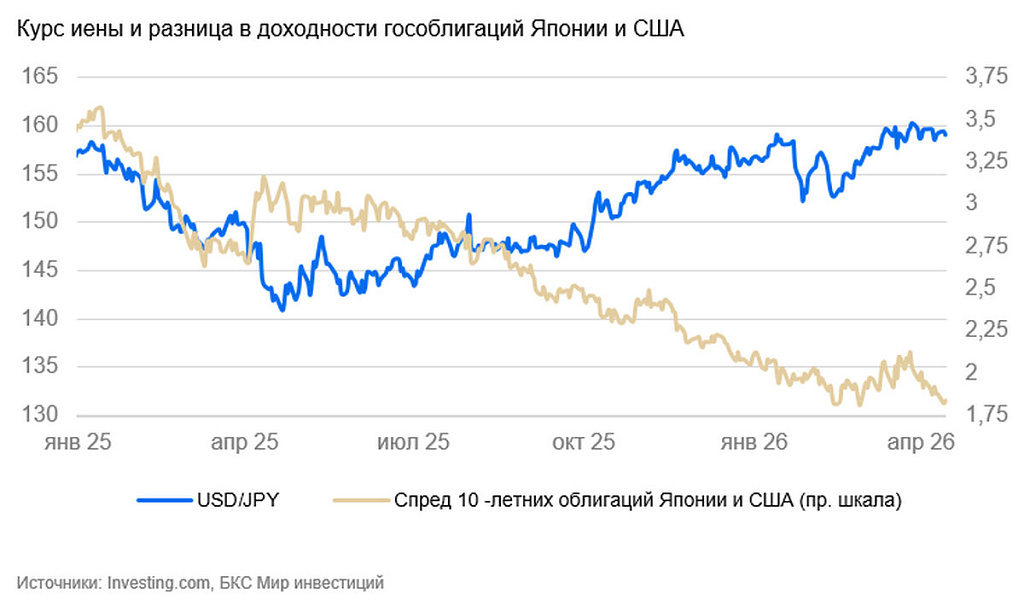

Япония (USD/JPY): иена остается у уровня 160 иен за доллар

За неделю иена окрепла на 0,3%, лишь слегка отреагировав на ослабление доллара, и продолжила колебаться у уровня сопротивления в 160 иен за доллар. Валюта явно показывает готовность к дальнейшему падению при ухудшении ситуации.

Цены производителей в марте выросли на 0,8% м/м и 2,6% г/г (против 2,1% г/г в феврале). Из-за открытости японской экономики рост цен производителей был несколько больше, чем в других развитых странах.

Промышленное производство в феврале снизилось на 2% м/м, растеряв большую часть январского роста (+4,3% м/м).

Россия

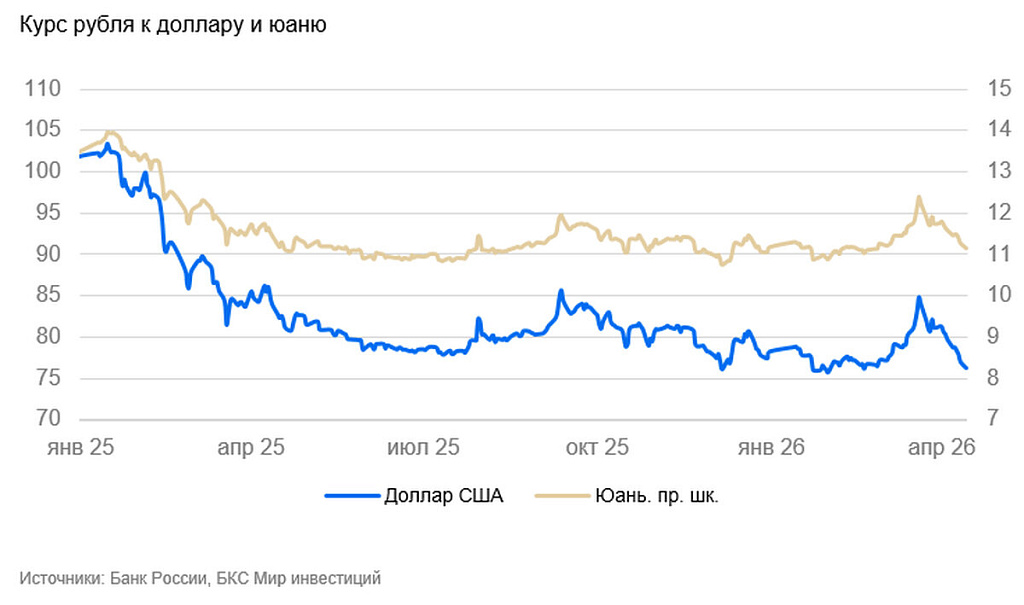

Россия (USD/RUB): рубль продолжает укрепляться

Курс уверенно идет к 75 рублям за доллар, хотя до налогового периода еще 2 недели. Давление создают ожидания повышенного валютного предложения в мае на фоне высоких цен на нефть в апреле. Интриги к вопросу, где будет пик роста рубля, добавляет налог на сверхдоход за 2025 г. Если для его уплаты потребуется дополнительная продажа валюты, то курс легко может приблизиться к 70 рублям за доллар. Во многом важен момент уплаты и цена нефти в это время. Как бы то ни было, почти весь II квартал рубль будет сильным.

Драгоценные металлы

Золото (XAU/USD): золото незначительно подросло

Цена золота на прошедшей неделе выросла на 1,5%, но в целом оставалась в диапазоне $4600–4800/унц. В целом, рынок находился в боковике, пока новости вокруг Ирана не добавят определенности. Отдельные технические аналитики заявляли, что в золоте сформировались признаки разворота тренда.