Рынки ждут заседания ФРС

Курс доллара на неделе слегка ослаб (-0,2%). США и Иран объявили о перемирии и скором открытии Ормузского пролива — стороны переходят к переговорам о долгосрочном разрешении конфликта. На этом фоне фондовые рынки подросли, а нефть и газ подешевели. ЕЦБ и Банк Японии подняли ставки до 2,25% и 1% соответственно. Рынки ждут первого заседания ФРС с новым главой Кевином Уоршем, но не закладывают изменения ставки в США в ближайшие месяцы.

Северная Америка

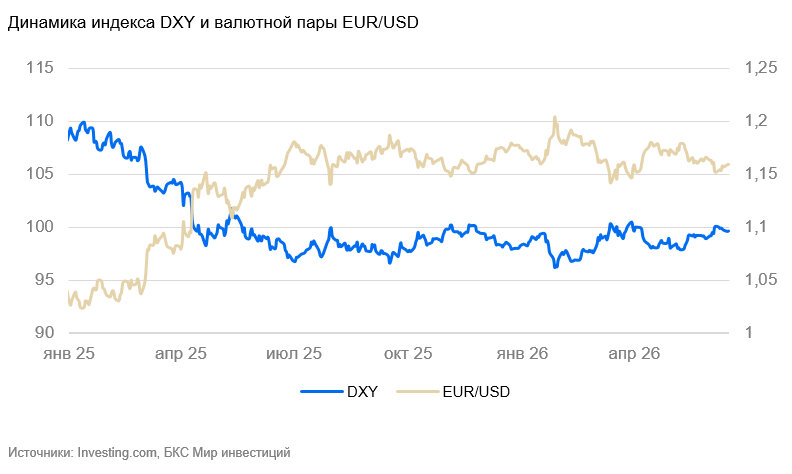

США (индекс DXY): доллар стабилен, игнорирует геополитику и ждет ФРС

Индекс доллара за неделю снизился на 0,2% и остался чуть ниже 100 пунктов. Доллар начал слабеть, когда стало известно о прогрессе в переговорах между США и Ираном.

Инфляция в США в мае осталась высокой – 0,5% м/м и 4.2% г/г (ускорение с 3,8% в апреле). Базовая инфляция (без учета цен на еду и топливо) также была вблизи целевой цели или повышенной — 0,2% м/м и 2,9% г/г. Годовые темпы незначительно ускорились. Инфляционные ожидания населения в июне слегка снизились, но остались высокими: 4,6%, на уровне ковидных пиков.

Цены производителей в мае выросли на 1,1% м/м, базовые – на 0,4% м/м и 4,9% г/г. В обозримой перспективе быстрый рост отпускных цен будет поддерживать инфляционное давление высоким. Само промышленное производство в мае стагнировало (0% м/м, 1.4% г/г).

В среду будет решение ФРС по ставке. И фьючерсы на ставку, и краткосрочные гособлигации закладывают ее без изменений на уровне 3,75% в ближайшие полгода. Имплицитная вероятность повышения ставки невелика — даже в сентябре вероятность меньше 25%.

Мы полагаем, что в ближайшие недели доллар может слабеть, если перемирие между США и Ираном окажется устойчивым.

Канада (USD/CAD): «луни» следует за долларом США

Канадский доллар за неделю подорожал на 0,4%, примерно пропорционально подешевевшему доллару.

Банк Канады 10 июня оставил ставку на уровне 2,25%. Рынок этого и ожидал, влияние на курс было минимальным.

Продажи в промышленности в апреле увеличились на 4,2% м/м на фоне роста производства в нефтепереработке (+22% м/м). Без их учета экономическая динамика была трендовой (+1,4% м/м).

«Луни» в последние месяцы двигается пропорционально курсу доллара США. На горизонте полугода и далее мы допускаем, что курс к доллару снизится еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то что Канада выигрывает от повышения сырьевых цен.

Азия

Китай (USD/CNY): экономическая динамика в мае не изменилась

Юань на неделе слегка укрепился (+0,2%) – процесс поступательного подорожания юаня продолжился.

Промышленное производство в мае выросло на 0,4% м/м, годовые темпы слегка выросли (с 4,1% до 4,5% г/г). Производство инвестиционных товаров продолжило сокращаться, обычных промышленных товаров — было стабильно, высокотехнологических товаров — продолжило быстро расти: +20-50% г/г в производстве батарей, робототехники, ИТ производств.

Инвестиции в основной капитал были слегка отрицательными (-4% г/г). Все снижение пришлось на недвижимость (-16% г/г), в то время как инвестиции в промышленность и инфраструктуру были либо стабильны, либо слегка росли.

Потребительские цены в мае снизились на 0,1% м/м. Вновь снижались цены на продовольствие (-0,9% г/г, -0,2% м/м), стоимость топлива (-0,3% м/м, +5,4% г/г) и «прочих» товаров и услуг (-0,4% м/м, +9,9% г/г) также скорректировалась вслед за стабилизацией цен на нефть.

Рост цен производителей в мае замедлился с 1,7% м/м до 0,5% м/м, хотя годовые темпы роста цен ускорились с 3,5% до 5,8% за счет эффекта базы. Газ, пластик и нефтехимия продолжили дорожать (на 0,5-2,2% м/м), однако цены в нефтедобыче и нефтепереработке перестали расти или несколько снижались. Общий индекс отпускных цен замедлился за счет стабильных отпускных цен на потребительские товары и снижения цен на отдельные крупные категории промышленной продукции (-0,2% м/м авто и т.п.).

Мы полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): регулятор поднял ставку до 1%

На неделе курс иены не изменился, оставшись на уровне 160 иен за доллар США.

Банк Японии поднял ставку с 0,75% до 1% — в соответствии с ожиданиями рынка. Это повышение рынок заложил в курс иены заранее, поэтому они не поменялся.

Цены производителей в мае выросли на 0,9% м/м и 6,3% г/г. Месячные темпы замедлились (пик роста цен прошел), а годовые продолжили ускоряться. Объем промышленного производства в апреле показал динамику на уровне тренда (2% г/г).

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные повторы интервенций ЦБ, вероятнее всего, будут лишь отбивать иену от психологически значимых уровней.

Россия

Россия (USD/RUB): Рубль снижается в начале недели

Рубль подешевел в ответ на сообщения о договоренностях США и Ирана и на снижение цен нефти. Валютный рынок быстро отыгрывает новости, но все же ориентируется на фактические спрос и предложение. Поэтому мы полагаем, что сильного снижения не будет, и в ближайшее время курс останется в коридоре 72–74 руб. До конца месяца существенных изменений в курсе мы не ждем.

В июле с рынка уйдут зеркальные операции Банка России с валютой, но большие продажи валюты должны произойти в преддверии уплаты НДД, курс будет волатильным.

Драгоценные металлы

Золото (XAU/USD): высокая волатильность на политических новостях

На неделе цена золота снижалась с $4300 до $4020 за унцию (-6.5%), но затем восстановилась к $4300 после череды сообщений от Дональда Трампа и анонимных источников в СМИ о скором перемирии между США и Ираном. Цена золота эти краткосрочные движения. Несмотря на восстановление, золото осталось ниже 200-дневной средней – рынок формально остался медвежьим.

Мы полагаем, что среднесрочные факторы продолжают указывать на слабость золота.