ФРС разогнала доллар

Курс доллара на неделе укрепился (+1,5%) в результате бурной реакции на пресс-конференцию ФРС с Кевином Уоршем в роли нового председателя. Участники рынка начали закладывать повышение ставки ФРС осенью. Доходности казначейских облигаций выросли. Перемирие США и Ирана в очередной раз сорвалось, Иран объявил, что вновь блокирует Ормузский пролив, но затем сообщил о созыве рабочих групп для выработки устойчивого решения по Ормузу. Рынок нефти продолжил отыгрывать перемирие, цена Brent снизилась ниже $80/барр.

Северная Америка

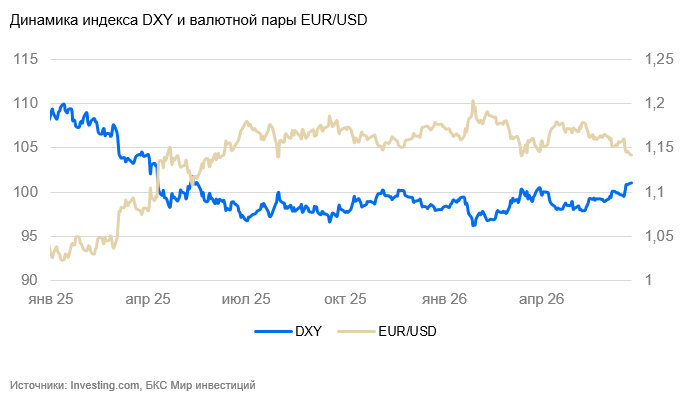

США (индекс DXY): ФРС напугала рынки

Индекс доллара за неделю вырос на 1,5% до 101 пункта. Укрепление доллара стало результатом повышения доходностей гособлигаций по итогам заседания ФРС.

Ставку ожидаемо сохранили на уровне 3,75%. Уорш провел первую пресс-конференцию в роли председателя ФРС. Рыночные ожидания относительно его будущей позиции опирались на противоречивые сведения (с одной стороны, в 2000-е он был «ястребом» — выступал за более жесткую денежно-кредитную политику (ДКП), с другой стороны, он пришел как кандидат Дональда Трампа, и рынки полагали, что он получит негласный мандат на снижение ставки). Вместе с тем на первой пресс-конференции было объявлено об изменениях в стиле ДКП. ФРС будет меньше коммуницировать с рынком и может отказаться от прогноза по ставке и основным макропараметрам от совета управляющих ФРС. Создаются 5 рабочих групп, которые в ближайшие месяцы проанализируют все аспекты проведения денежно-кредитной политики ФРС, после чего они могут быть пересмотрены. Рынки восприняли эту информацию как повышение неопределенности и стали закладывать возможность повышения ставки ФРС в III квартале 2026 г., доходности короткого и среднего участков кривой выросли на 0,25-0,5 п.п.

Оборот розничной торговли в мае вырос на 0,9% к предыдущему месяцу (м/м) и 6,9% год к году (г/г). Без учета вклада бензина и авто оборот вырос на 0,5% м/м. С поправкой на повышение цен рост должен был составить 2,5-2,7% г/г – это чуть выше трендового уровня.

Мы полагаем, что в ближайшие недели доллар может слабеть, если перемирие между США и Ираном окажется устойчивым.

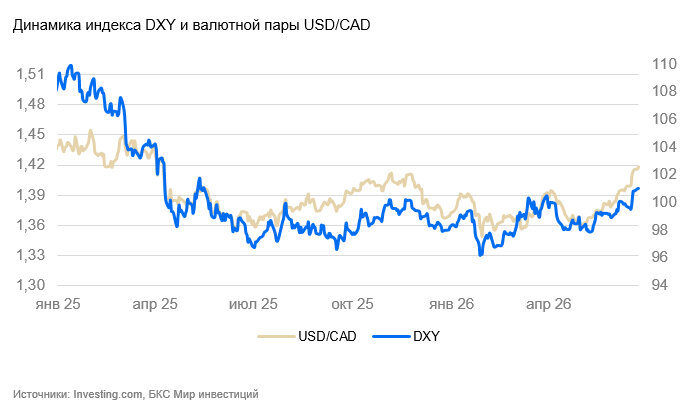

Канада (USD/CAD): канадский доллар продолжает следовать за американским

«Луни» за неделю снизился на 1,3% – пропорционально укреплению доллара.

Цены производителей в мае повысились на 1,2% м/м и 14% г/г. Продолжают быстро дорожать химикаты, резина, топливо, алюминий — все товары, стоимость которых зависит от нефти и газа. Индекс цен сырьевых товаров (+0,7% м/м и 33% г/г) внес основной вклад в общий подъем.

Номинальный оборот розничной торговли в мае вырос на 0,5% м/м и 3,7% г/г — в основном на фоне подорожания бензина и авто, без их учета розничные продажи остались прежними (+0,1% м/м).

Инфляция в мае составила 1% м/м, базовая — 0,6% м/м (максимум с октября). Годовые темпы ускорились, пусть и неравномерно (с 2,8% до 3,2% г/г общий показатель, с 2,1% до 2,2% г/г базовый). Промышленные цены начинают постепенно перекладываться в розничные, хотя в неэнергетических товарах этот процесс идет медленнее.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее допускаем, что курс к доллару снизится еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то что Канада выигрывает от повышения сырьевых цен.

Азия

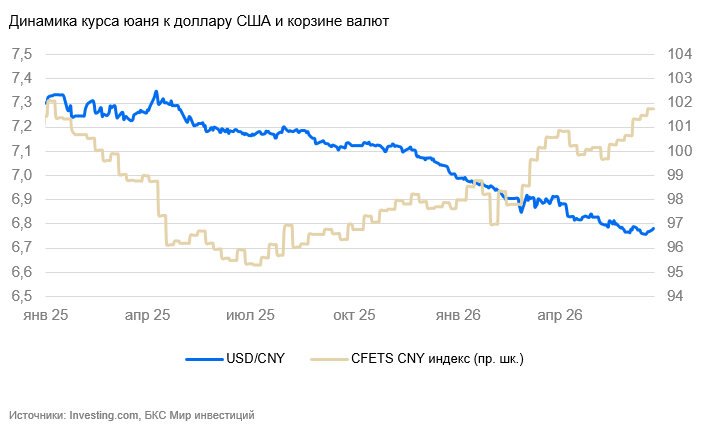

Китай (USD/CNY): укрепление юаня пока остановилось

Юань на неделе слегка ослаб (-0,4%) — подорожание доллара временно развернуло укрепление китайской валюты.

Народный банк Китая ожидаемо оставил основные ставки денежно-кредитной политики без изменений (3 и 3,5%).

НБК планирует запустить операции РЕПО с определенным набором ценных бумаг сроком 7 дней, 1 и 3 месяца, чтобы увеличить ликвидность международного юаневого рынка. Юань все активнее используется в международных расчетах, другие ЦБ начали активнее использовать своп-линии НБК. Расширение списка юаневых инструментов выглядит вполне оправданным.

Полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): иена вновь слабеет

На неделе курс иены уверенно пробил уровень 160 иен/$ и ослаб на 0,8% до 161,7.

Заказы машиностроительной продукции в апреле выросли на 9% м/м и 16% г/г. Динамика внешней торговли за май говорила о том же: экспорт вырос на 17% г/г, импорт — на 12,5%. Хотя во всех случаях часть роста стала результатом девальвации иены или роста цен в результате инфляции, агрегированный спрос оставался положительным, частично — из-за опережающего спроса заказчиков в ожидании будущего повышения цен.

В мае инфляция выросла на 0,4% м/м и 1,5% г/г. Цены психологически значимых категорий товаров по-прежнему регулируются, и базовая инфляция остается выше общей (1,8% г/г).

По предварительной оценке, PMI в июне улучшился с 51 до 52,5 п.

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшему ослаблению иены. Возможные интервенции ЦБ, вероятнее всего, будут лишь отбивать иену от психологически значимых уровней.

Россия

Россия (USD/RUB): волатильность в рубле в последнюю неделю повысилась

Торги каждый день открываются снижением. В течение торговой сессии движение рубля складывается разнонаправленно, но все равно курс отступил с максимумов на 3-4 рубля и сейчас близок к 74 рублям. Разворот происходит на фоне непродления лицензии США на поставку российской нефти. Дисконты на российскую нефть несколько выросли на фоне того, что рынки стали закладывать прекращение нефтяного кризиса. Также сказывается накапливающийся эффект от покупок валюты Минфином. На текущей неделе будут продажи валюты, которые не дадут рублю сильно просесть, но с 1 июля прекращаются продажи валюты в рамках зеркалирования операций из ФНБ, что дополнительно ослабит рубль в начале месяца.

Драгоценные металлы

Золото (XAU/USD): золото продолжает снижаться

На неделе цена золота вновь упала с $4300 до $4100/унц. (-5%). В основном связываем снижение с пресс-конференцией нового главы ФРС Кевина Уорша — рынки восприняли его риторику как жесткую. Краткосрочные спекулятивные факторы не могли перебить изменения глобальных среднесрочных ожиданий в отношении рынка капитала.

Полагаем, что среднесрочные факторы продолжают указывать на слабость золота.