На неделе рынки двигала разрядка на Ближнем Востоке, просадка в чипах и скепсис к ИИ

Прошлая укороченная неделя торгов в США выдалась позитивной: причина — в ослаблении геополитического накала.

Инвесторов волновало, какой курс выберет ФРС, что будет с Ближним Востоком и производителями чипов

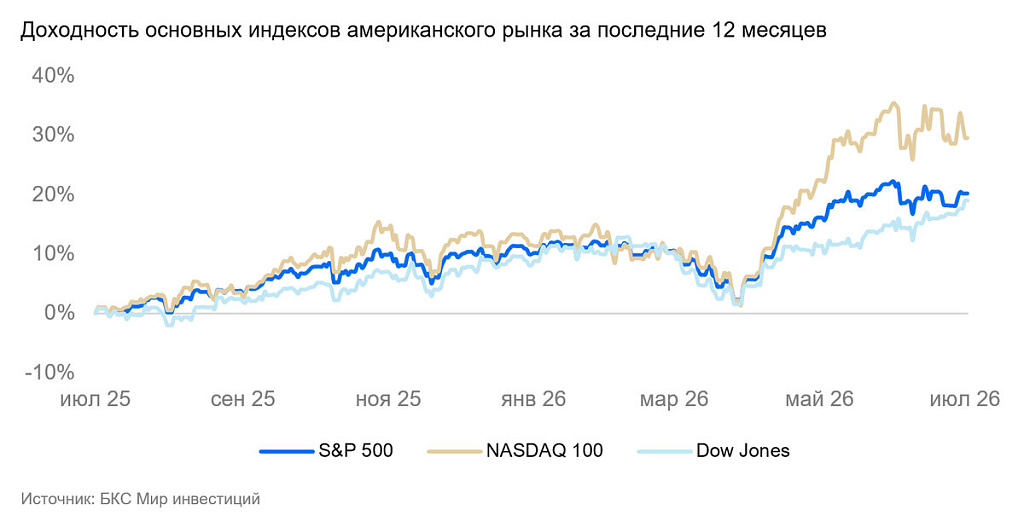

Американские индексы завершили неделю ростом: Dow Jones прибавил 1,97% и достиг 52 900,07 пункта, S&P 500 вырос на 1,76% до 7483,24 пункта, а Nasdaq Composite увеличился на 2,12%, закрывшись на отметке 25 832,67 пункта.

В переговорах между США и Ираном наметился прогресс, рынок уже меньше ждет ужесточения денежно-кредитной политики ФРС, а волатильность технологического и полупроводникового секторов высока — все это стало драйверами рынка.

В начале недели США и Ираном договорились о прекращении обмена ударами и новом раунде переговоров в Дохе, что поддержало торги. Ослабление геополитической напряженности снизило цены на нефть и улучшило настроения. На этом фоне уверенно росли акции техкомпаний: Alphabet прибавила после включения в состав Dow Jones, Tesla резко выросла после завершения федерального расследования, а рост бумаг Strategy, Comcast и Iridium Communications был двузначным благодаря корпоративным событиям и сделкам M&A (покупкам активов).

Во второй половине недели инвесторы продолжили позитивно оценивать развитие переговорного процесса на Ближнем Востоке. Дополнительную поддержку оказали сильные данные по числу открытых вакансий в США JOLTS: в мае отмечен рост до максимума с мая 2024 г., значение превысило прогнозы аналитиков. На этом фоне лидерами стали полупроводниковые компании, включая AMD, Marvell Technology, Intel, NVIDIA и Broadcom.

Но настроения инвесторам подпортила смешанная макростатистика. Индекс деловой активности в производственном секторе в США (ISM Manufacturing) в июне снизился до 53,3 пункта, а отчет ADP указал на замедление роста занятости в частном секторе.

Участники рынка анализировали выступление главы ФРС Кевина Уорша, который подтвердил приверженность борьбе с инфляцией, но не дал сигналов о дальнейшей траектории ставок. На торгах также сказалась фиксация прибыли в полупроводниках: Intel и NVIDIA заметно снизились после сильного роста в предыдущие недели.

Неделя завершилась публикацией более слабого, чем ожидалось, отчета по рынку труда США. В июне в экономике было создано 57 тыс. новых рабочих мест против прогнозируемых 110 тыс. Это не подкрепило ожидания, что ФРС повысит ставку в сентябре. Однако рынок отреагировал неоднозначно: Dow Jones обновил исторический максимум благодаря росту Apple на новостях о подготовке новой линейки iPhone. Nasdaq оказался под давлением из-за новой волны фиксации прибыли в полупроводниках. Индекс SOX снизился на 5,4%, а бумаги NVIDIA стали одними из главных аутсайдеров четверга.

В целом на неделе движения рынка определяли надежды на ослабление напряженности на Ближнем Востоке и изменение ожиданий по поводу того, какой курс выберет ФРС в контексте вышедшей макростатистики.

Акции производителей чипов остаются волатильными, а интерес инвесторов к компаниям, связанным с ИИ, остается высоким, но фиксация прибыли после ралли продолжает ограничивать потенциал сектора.