Стратегия на III квартал 2026. Рынок акций США и криптовалют: волатильность как источник новых инвестиционных возможностей

В III квартале у инвесторов на зарубежных рынках появится больше поводов искать новые точки входа: именно в этот период, по нашей оценке, наиболее высока вероятность усиления волатильности на рынке акций США, а криптовалюта теряет позиции. Наша стратегия остается прежней: использовать рыночные колебания как источник возможностей, при этом держать риск под контролем. Отмечаем новые тренды, идеи и драйверы.

Главное

- После сильной динамики рынка акций США в I полугодии мы понижаем взгляд на рынок с «Позитивного» до «Нейтрального». В III квартале допускаем усиление волатильности, однако сохраняем конструктивный взгляд на долгосрочные перспективы американского рынка. Одновременно, учитывая сильные финансовые результаты компаний индекса S&P 500, повышаем целевой уровень индекса S&P 500 в базовом сценарии на конец 2026 г. с 7300 до 7500 пунктов.

- Наша стратегия сохраняет актуальность: мы по-прежнему делаем акцент на диверсификации, отдавая предпочтение компаниям с устойчивым конечным спросом, предсказуемыми денежными потоками, высокой операционной эффективностью и адекватной рыночной оценкой.

- В стратегии по США мы исходим из того, что во II полугодии инфляция останется на уровне 3,5–4% год к году, ФРС будет держать ставку неизменной или незначительно ее повысит ее, а рост ВВП ожидаем на уровне 1,5–2% в год.

- Криптовалютный рынок, несмотря на краткосрочные отскоки, остается под давлением. Индикаторы настроений указывают на преобладание страха, а устойчивых признаков формирования дна пока не наблюдается.

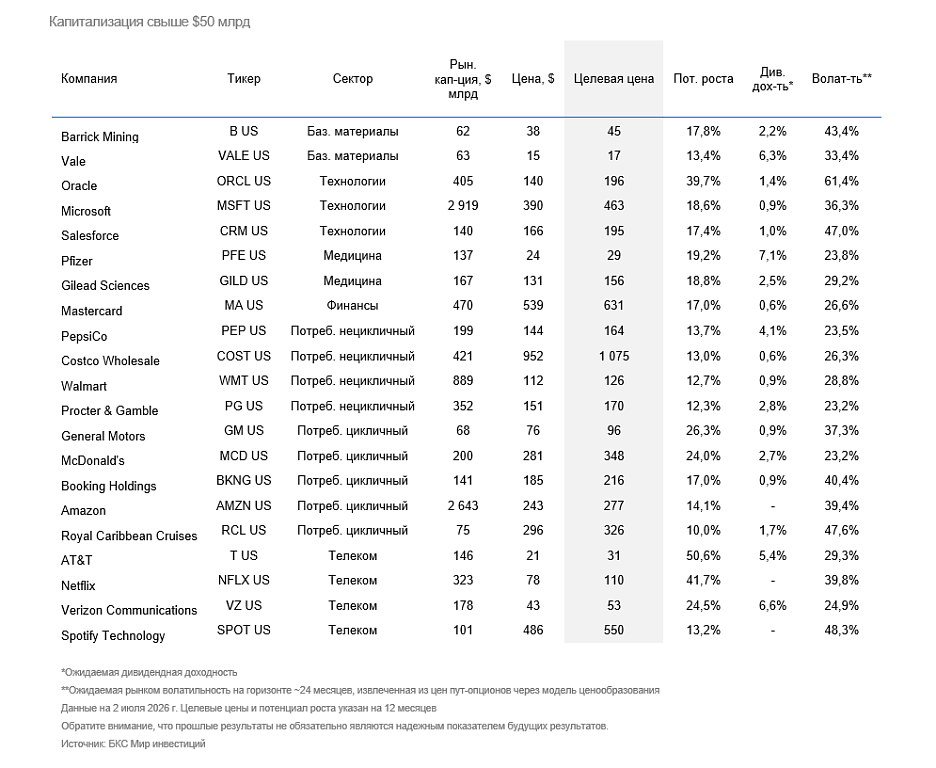

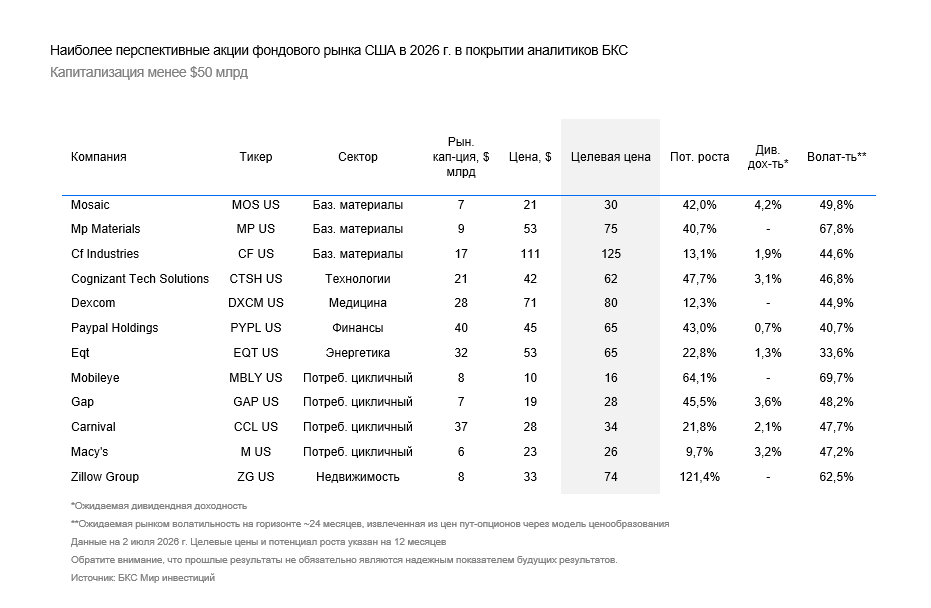

Фавориты на фондовом рынке США в 2026 г.

Итоги I полугодия и цели на рынке США

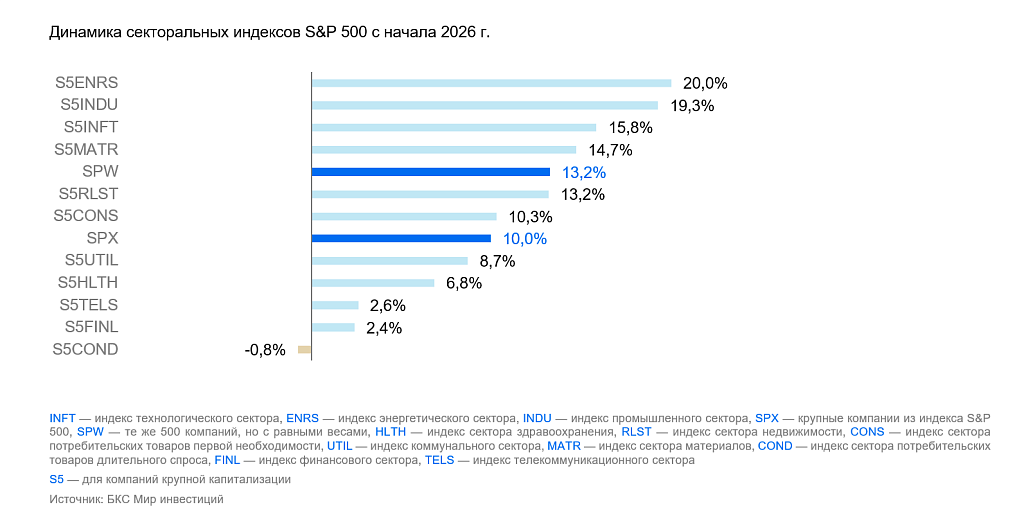

Динамика рынка акций США в I полугодии 2026 г. в целом укладывается в рамки сценария, который мы прогнозировали в нашей стратегии: рост вышел за пределы узкого круга крупнейших компаний и технологического сектора. Если раньше рынок тянули вверх лишь несколько лидеров, то теперь в движение включился гораздо более широкий круг компаний.

Это наглядно отражает динамика индексов: сегменты малой и средней капитализации, а также равновзвешенные индикаторы не только опередили классический S&P 500 по доходности, но и продемонстрировали более устойчивую динамику с меньшей волатильностью и менее глубокими просадками.

Ключевая идея нашей стратегии на 2026 г. подтверждается. Мы сохраняем фокус на компаниях, которые закрывают ключевые потребности государства, бизнеса и населения: обеспечивают безопасность, работу критической инфраструктуры, базовые товары и устойчивость поставок.

Лидерами I полугодия стали энергетика, промышленность и информационные технологии.

После слабого начала года сектор информационных технологий получил мощный импульс во II квартале благодаря новой волне интереса к искусственному интеллекту и сильной корпоративной отчетности, заняв третье место по доходности (+15,8%).

При этом хорошие результаты показывают не только три лидирующих сектора: индекс S&P 500 опередили базовые материалы, недвижимость и товары первой необходимости, а сектор коммунальных услуг, хотя и уступил индексу около 1,3 п.п., также продемонстрировал сильную и устойчивую динамику.

После опережающего роста в I полугодии 2026 г. мы временно снижаем приоритет энергетического и промышленного секторов. Несмотря на сохранение сильных фундаментальных факторов, значительная часть их инвестиционного потенциала уже реализована, а оценки стали менее привлекательными. Промышленный сектор уже в значительной степени отыграл восстановление деловой активности, устойчивый инвестиционный спрос и дополнительный импульс от масштабных инвестиций в ИИ-инфраструктуру. В результате его форвардный мультипликатор P/E почти на 40% превышает свою медиану за последние 10 лет.

Мы продолжаем считать эти сектора стратегически значимыми для американской экономики, однако на текущем этапе более оправданным считаем избирательный подход, ориентированный на отдельные компании, а не на сектор в целом. В случае коррекции рынка или нормализации оценок интерес к этим направлениям может вновь существенно возрасти.

Одновременно повышается привлекательность сектора здравоохранения. Несмотря на восстановление котировок в июне, после давления в течение большей части I полугодия, вызванного регуляторными рисками, оценки сектора по-прежнему остаются на достаточно комфортных уровнях. В сочетании с относительно устойчивыми финансовыми результатами, защитными характеристиками бизнеса и привлекательной дивидендной доходностью это позволяет рассматривать сектор как одно из интересных направлений для постепенного увеличения доли в портфелях и поиска отдельных инвестиционных идей.

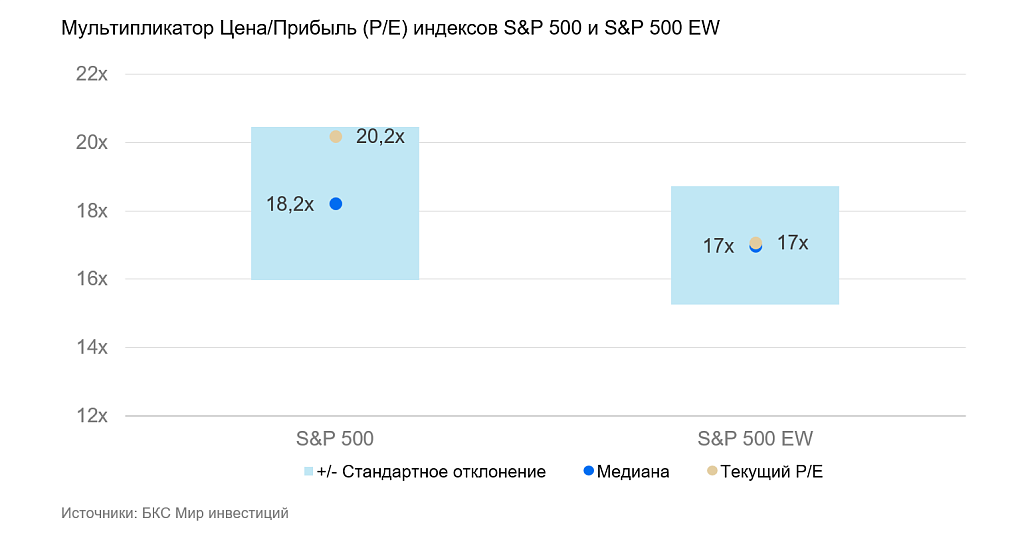

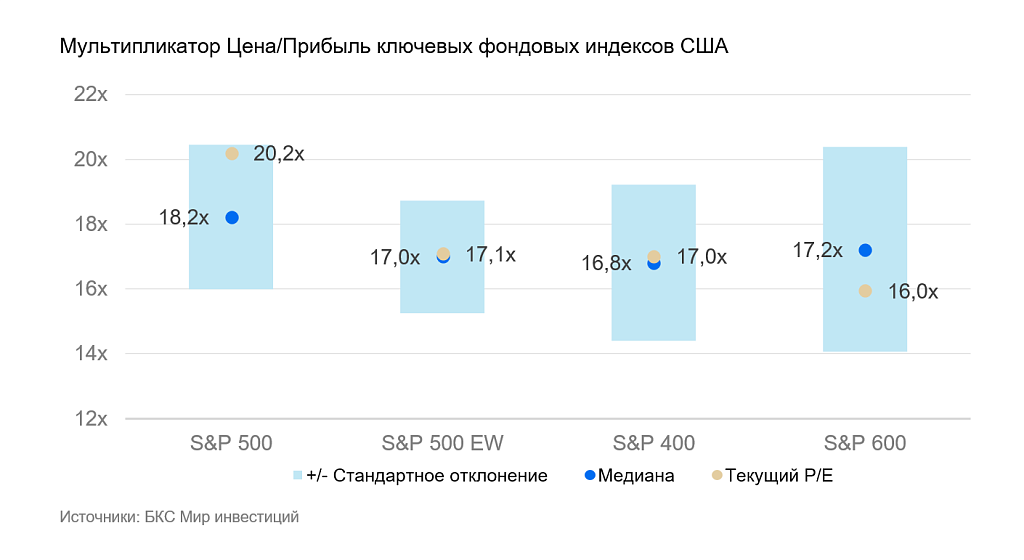

Оценочные показатели рынка при этом в целом остаются в рамках ожидаемой логики. Классический S&P 500 торгуется вблизи верхней границы диапазона одного стандартного отклонения, тогда как равновзвешенный индекс, а также сегменты средней и малой капитализации остаются ближе к своим медианным значениям или ниже. Это дополнительно подтверждает тезис о наличии более привлекательных возможностей за пределами крупнейших компаний.

Мы понижаем взгляд на рынок акций США с «Позитивного» до «Нейтрального», сохраняя при этом конструктивный взгляд на долгосрочные перспективы. Одновременно повышаем целевые уровни по индексу S&P 500 на конец 2026 г. В базовом сценарии — с 7300 до 7500 пунктов, в оптимистичном — с 7800 до 8000 пунктов. Негативный сценарий сохраняется без изменений, на уровне 5500 пунктов. Основной причиной пересмотра целевых оценок стали сильные финансовые результаты компаний, входящих в индекс S&P 500: по итогам I квартала их совокупная прибыль выросла примерно на 29% в годовом выражении, а также почти на 16% превысила ожидания участников рынка.

Наш взгляд на индекс S&P 500 до конца 2026 г.

Мы считаем, что III квартал может стать наиболее сложным периодом для рынка: есть все основания полагать, что риски повышенной волатильности, обусловленные сохраняющимися на протяжении всего года факторами неопределенности, могут усилиться. Этому могут способствовать в том числе выборы в Палату представителей США и потенциальное изменение ожиданий вокруг политики ФРС. Тем не менее базово мы не ждем существенного изменения уровня американского рынка акций до конца года.

В нашем базовом сценарии индекс S&P 500 сохранится вблизи уровня 7500 пунктов к концу 2026 г. Такой прогноз подтверждается результатами модели дисконтированных денежных потоков (DCF), а также историческим анализом взаимосвязи форвардного мультипликатора P/E и последующей динамики индекса: когда рынок стартовал с текущих уровней оценки, распределение будущих доходностей, как правило, смещалось в сторону более умеренных сценариев.

Вместе с тем это не означает, что на рынке США исчерпан потенциал для поиска инвестиционных возможностей. Даже при стабилизации индекса отдельные компании, как входящие в S&P 500, так и за его пределами, могут продемонстрировать более высокую доходность. Наиболее интересными, на наш взгляд, выглядят компании, сочетающие устойчивость конечного спроса, предсказуемость денежных потоков, высокую операционную эффективность и конкурентные преимущества при адекватной рыночной оценке. Именно поиск подобных компаний остается ключевой задачей нашей стратегии.

Негативный сценарий предполагает возможность временной коррекции индекса до 5500 пунктов в случае реализации неблагоприятных факторов, прежде всего связанных с усилением политической и геополитической неопределенности, а также пересмотром ожиданий относительно политики ФРС.

В оптимистичном сценарии при сохранении высокого уровня корпоративной прибыли, дальнейшем расширении экономики США и благоприятных настроениях инвесторов индекс может подняться до 8000 пунктов.

Описанные сценарии отражают наиболее вероятный диапазон развития событий и не учитывают реализацию экстраординарных или маловероятных факторов, способных существенно изменить траекторию рынка.

Обновление стратегии на III квартал носит тактический характер. Мы корректируем секторальные приоритеты и макропрогнозы с учетом политики ФРС, но фундаментальные принципы остаются прежними — контроль рисков, диверсификация, дисциплинированное управление капиталом и фокус на компаниях с устойчивыми денежными потоками и сбалансированной оценкой.

Стратегия продолжает работать даже в условиях волатильности

По нашему мнению, III квартал может сопровождаться повышенной волатильностью. Помимо сохраняющихся на протяжении всего года факторов неопределенности, дополнительное давление на настроения инвесторов могут оказать выборы в Палату представителей США и изменение ожиданий относительно дальнейшей денежно-кредитной политики ФРС.

Мы обновили базовый сценарий и теперь ждем, что в 2026 г. ставки будут оставаться высокими и только начиная с 2028 г. могут начать снижаться до 3–3,5%.

Что это означает для рынка? Наш анализ чувствительности по модели дисконтированных денежных потоков показывает: каждый сдвиг ожиданий по ставкам ФРС на 0,25 п.п. в 2026 г. и более плавная траектория их дальнейшего снижения могут изменить справедливую стоимость индекса S&P 500 примерно на 4% на конец 2026 г.

В то же время краткосрочно рынок может реагировать сильнее. Исторически в месяц изменения ставки и последующий месяц эффект для индекса S&P 500 в отдельные периоды достигал около 7%, а для индекса NASDAQ 100 — порядка 12%. Наибольшую чувствительность к изменению стоимости капитала традиционно демонстрируют акции роста, тогда как компании с более сбалансированной оценкой и стабильными денежными потоками проходят такие периоды увереннее.

Источником неопределенности выступает и геополитика: не исключаем, что, несмотря на заключенное перемирие, повышенная напряженность на Ближнем Востоке может сохраниться. Однако мы не считаем это поводом для пересмотра стратегии. Такие события, как правило, усиливают уже существующие рыночные тенденции, повышают волатильность и поддерживают спрос на долларовые активы, одновременно создавая дополнительные инвестиционные возможности.

Наша стратегия сохраняет актуальность, поскольку опирается на выбор компаний и сегментов рынка с устойчивыми фундаментальными характеристиками, широкую диверсификацию и поэтапное формирование позиций. Сохранение ликвидной «подушки» позволяет использовать периоды повышенной волатильности для увеличения доли в наиболее привлекательных инвестиционных идеях.

В чем особенность текущей рыночной картины и что это значит для инвестора

Акции США по-прежнему остаются главным центром притяжения для мирового капитала: в периоды роста и особенно во времена турбулентности спрос на долларовые активы традиционно устойчивый.

Однако внутри самого рынка усилился перекос: все большую роль в динамике индексов играет узкая группа крупнейших компаний, прежде всего технологических. Разрыв между классическим S&P 500 и его равновзвешенным аналогом (EW) остается близким к максимальным значениям за всю историю наблюдений. Это подтверждает тезис о том, что классический S&P 500 уже все в меньшей степени отражает динамику широкого рынка.

Сейчас классический S&P 500 торгуется с премией в 11% к 10-летней медиане. Около 40% веса индекса формируют топ-10 компаний, делая его крайне чувствительным к настроениям в ИТ-секторе. В структуре равновзвешенного индекса S&P 500 EW отсутствует перекос в пользу какой-то конкретной отрасли, при этом его текущая оценка находится вблизи исторической нормы.

Секторальный анализ дополняет картину: классический индекс на 50% состоит из волатильных секторов (ИТ, телеком, циклическое потребление), тогда как равновзвешенный индекс на 50% представлен «реальной экономикой» — промышленностью, энергетикой и коммунальными услугами.

Это означает, что динамика классического индекса в значительно большей степени зависит от дальнейшей переоценки крупнейших технологических компаний и связанных с ИИ ожиданий. Равновзвешенный индекс, напротив, обеспечивает более диверсифицированную экспозицию на широкий рынок и реальный сектор экономики, снижая чувствительность портфеля к пересмотру ожиданий в отношении технологических гигантов.

В последние два года расхождение между этими индексами последовательно усиливается. Его причина — не только различия в фундаментальных характеристиках бизнес-моделей, но и перераспределение внимания и потоков капитала под влиянием ИИ-нарратива. В базовом сценарии стратегии мы исходим из того, что по мере нормализации ожиданий этот разрыв будет сокращаться, а равновзвешенные и менее концентрированные инструменты могут обеспечить более устойчивую доходность при относительно сопоставимых темпах роста.

Уроки истории и что важно в условиях дисбаланса на рынке

Текущая концентрация капитала в технологическом секторе в определенной степени вызвана доминированием нарратива об искусственном интеллекте. На конец 2025 г. на долю 30 компаний, связанных с развитием ИИ-инфраструктуры, приходилось порядка 44% рыночной капитализации S&P 500 (против 26% в момент запуска ChatGPT).

Такой уровень концентрации сопоставим с историческими максимумами и уже превышает уровни эпохи «отборной пятидесятки» (Nifty Fifty) в 1970-х гг. Тогда рынок оценивал 50 отдельных крупнейших компаний («голубые фишки») как активы долгосрочного владения без оглядки на мультипликаторы. Результатом стал обвал на фоне макроэкономического сдвига середины 1970-х годов: некоторые компании потеряли 80–90% стоимости. Этот пример напоминает, что даже сильные долгосрочные инвестиционные идеи не исключают риска переоценки при чрезмерно высоких ожиданиях.

Фактором риска сейчас является и экономическая сторона масштабирования инфраструктуры ИИ. По данным консалтинговой компании Bain & Company, к 2030 г. индустрии потребуется порядка $2 трлн дополнительной годовой выручки для устойчивого финансирования вычислительных мощностей и сопутствующей инфраструктуры. Даже при благоприятных сценариях между необходимыми и ожидаемыми доходами сохраняется потенциальный разрыв в $800 млрд.

Такой дисбаланс подчеркивает, что текущую траекторию инвестиций в ИИ все больше будут оценивать с точки зрения сроков и масштабов экономической отдачи, а не только технологического потенциала. Рынок может быть прав в направлении развития технологии, но при этом ошибаться в скорости и глубине ее коммерциализации. В результате асимметрия рисков при текущих оценках может возрастать.

В этих условиях S&P 500 все в меньшей степени отражает динамику широкого рынка, а перед инвесторами неизбежно встает вопрос: насколько устойчива текущая модель концентрации и как действовать в среде, где индекс все менее репрезентативен для рынка в целом?

В совокупности перечисленные выше факторы делают концентрацию капитала не просто особенностью текущего рынка, а ключевым стратегическим риском, определяющим архитектуру инвестиционного подхода на 2026 г., требующим более избирательного отношения к оценкам и источникам рыночного роста.

В текущем цикле приоритет смещается с максимизации доходности к защите капитала

Мы сохраняем целевое соотношение — 70% акций стоимости к 30% акциям роста. Наш подход не исключает сектор технологий, но предполагает более избирательный подход, основанный на устойчивости бизнес-модели, способности компании генерировать денежные потоки, адекватности текущей оценки и прочих факторах.

В фокусе — эмитенты с понятной бизнес-моделью, устойчивым спросом и высокой операционной эффективностью. В условиях дорогих денег компании без текущей прибыли, как правило, остаются более чувствительными к изменению стоимости капитала и рыночных ожиданий.

Мы также отмечаем важность ликвидной подушки: именно она позволяет оперативно реагировать на краткосрочные шоки и использовать периоды коррекции для формирования или увеличения позиций в наиболее привлекательных компаниях.

Где еще появляются возможности для инвесторов

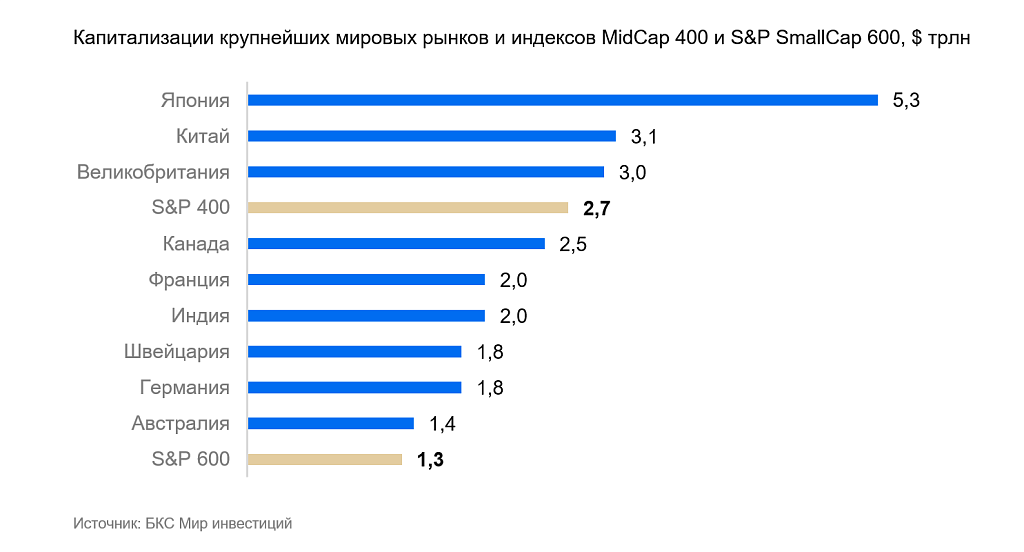

Сегменты средней и малой капитализации часто воспринимаются инвесторами как нишевые или спекулятивные активы. Однако применительно к рынку США такое представление не совсем корректно: совокупная капитализация компаний, входящих в S&P MidCap 400, составляет порядка $2,7 трлн, а в S&P SmallCap 600 — около $1,3 трлн. Если рассматривать эти сегменты как отдельные рынки, S&P MidCap 400 входил бы в пятерку крупнейших фондовых рынков мира, а S&P SmallCap 600 — в десятку. Это институционально значимый класс активов, способный играть самостоятельную стратегическую роль.

Не менее важно и то, что оценки в этих сегментах остаются более сбалансированными. В то время как крупнейшие компании торгуются с заметной премией к историческим уровням, в сегментах средней и малой капитализации сохраняется широкий выбор компаний с устойчивыми бизнес-моделями и более привлекательными оценками.

Такие компании, как правило, более чувствительны к экономическим циклам. Однако именно это делает их важным элементом диверсификации в условиях, когда рост крупнейших компаний все больше зависит от ожиданий, а не от расширения спроса. В стратегии на 2026 г. мы не рассматриваем этот сегмент как источник активного роста, а, скорее, как инструмент структурной диверсификации. Он позволяет сбалансировать портфель и снизить зависимость от компаний с мегакапитализацией, где концентрация капитала и повышенные оценки ограничивают потенциал дальнейшего расширения мультипликаторов.

Результаты I полугодия уже подтвердили: этот сегмент начал демонстрировать более стабильную относительную динамику. При этом наибольшую устойчивость показывают компании, соответствующие критериям стратегии, — из стратегически значимых отраслей, со стабильным спросом, высокой операционной эффективностью и гибкими бизнес-моделями, что приобретает особую ценность в условиях неопределенности.