ЦБ Турции пошел на принцип?

ЦБ Турции пошел на принцип?

Очередное оригинальное решение турецкого регулятора повергло в шок валютный рынок страны. Чего добивается Центробанк, когда идет вразрез с общемировыми монетарными циклами, и куда смотрит лира?

Что опять

ЦБ Турции не стал отступать от практики борьбы с инфляцией понижением ставки. В то время как другие центробанки пытаются купировать масштабный рост цен ужесточением ДКП, турецкий регулятор снижает стоимость фондирования.

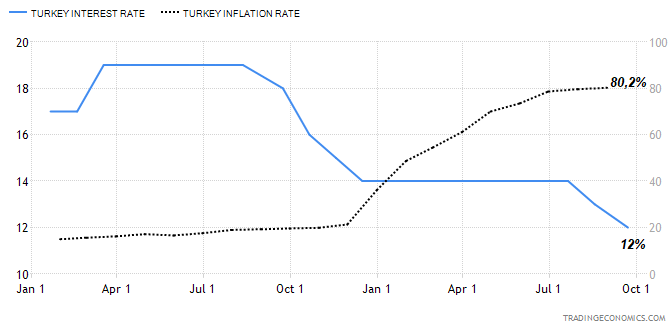

При инфляции в 80% годовых (максимум с 1998 г.) ЦБ опустил ставку фондирования еще ниже, на 100 б.п., до 12%. Очевидно, тактика не работает, но регулятор упрямо идет по курсу. Здесь стоит отметить полную зависимость решения ЦБ от позиции главы страны — а кто не согласен, сразу «уходит».

Итог монетарных экспериментов — непрекращающийся обвал турецкой лиры. С начала года лира девальвировалась на 38%, а за год потери к доллару США составили 110%. И это абсолютный рекорд слабости нацвалюты среди всех крупнейших экономик мира. Турция входит в G20.

Что потом

Ранее мы неоднократно отмечали пагубное влияние таких экспериментов, прогнозируя дальнейшее падение экономики страны, обвал нацвалюты и ускорение инфляции. Все оценки подтвердились.

Но и ожидания по росту фондового рынка также реализовались — инвесторы пытаются защититься от аномальной инфляции в акциях, чем и вызван мощный рост индекса BIST100 с начала года на 78%, а за последние 12 месяцев — на 140%. В принципе, сопоставимые значения с инфляцией.

Если ЦБ Турции не остановится, то его идея удешевления кредитных ресурсов для активизации промышленности так и не пройдет. В условиях жесткой геополитики, рекордных цен на энергоносители, высокой задолженности страны и перебоев поставки товаров и услуг, в том числе из-за все еще играющего эффекта пандемии, оригинальный способ борьбы с ценами путем понижения ставки не работает. И подтверждение тому находим в данных статистики по инфляции.

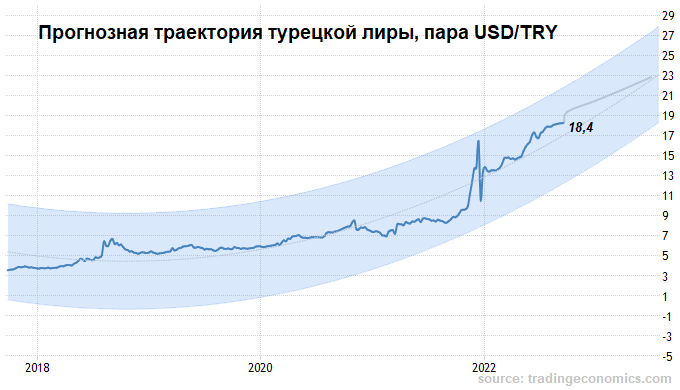

Сохранение текущего курса ДКП ЦБ не позволяет остановить падение лиры, макромодели не исключают вскоре потерю лирой планки уже 20 по USD/TRY.

БКС Мир инвестиций