Обзор Forex: Банк Англии разочаровал – GBPAUD, йена – потенциальный аутсайдер

GBP/AUD

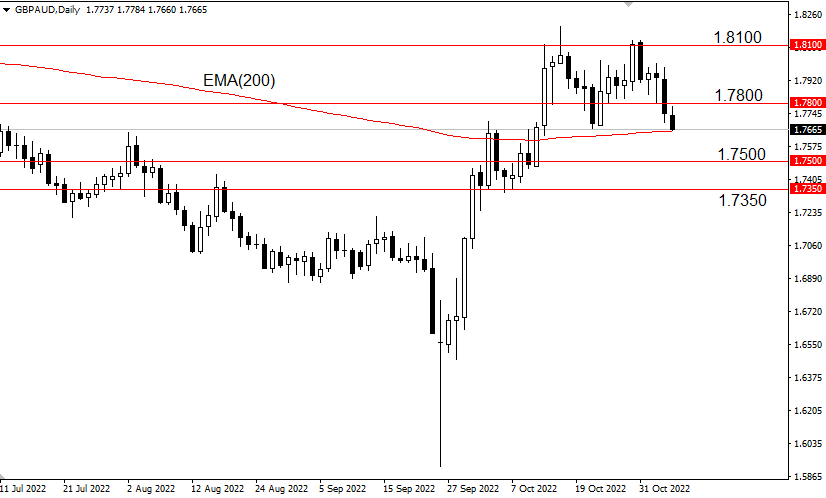

Есть несколько причин ожидать снижения кросс-курса GBP/AUD к 1.75-1.7350 в ноябре.

1) Разочаровывающие итоги заседания Банка Англии 3.11. Повышение ставки на 75 б.п. в четверг нивелируется мягкой риторикой главы регулятора Э.Бэйли («dovish hike»), в частности, комментариями, что повышение ставок в итоге может быть менее значительным, чем на то указывает рынок деривативов. Дополнительное давление на фунт могут оказать меры фискальной экономии, которые Минфин Великобритании представит в середине ноября. И как бонус, рецессия в Великобритании, вероятно, уже началась в 3кв2022 г.

2) Политика Резервного Банка Австралии, напротив, более последовательна, а австралийская экономика стабильна. Возможно, РБА разочаровал отсутствием «ястребиной» риторики в рамках заседания 2.11, но это нивелируется обзором по монетарной политики от регулятора 4.11. Повышение ставок в регионе продолжится и может быть существеннее, чем ожидает рынок деривативов.

3) Стабилизация рынка акций Китая (позитивно для австралийца), который по итогам недели с 31.10 по 4.11 демонстрирует рекордный рост (Hang Seng +10%) за последние два года на слухах о сворачивании в 2023 г политики нулевой терпимости Covid-19.

GBP/AUD (День)

«Двойная вершина» GBP/AUD на дневном графике 1.81-1.78, реализация которой несет риски снижения кросс-курса к 1.75 и ниже, 1.7350..

USD/JPY, XXX/JPY

Итоги текущей недели могут быть негативны для японской валюты, стабилизация или коррекционное укрепление которой в кросс-курсах XXX/JPY, возможно, подходит к концу. Есть примерно 50% вероятность, что ФРС, Банк Англии и ЕЦБ повысят ставки и в декабре на 75 б.п., несмотря на признаки смягчения риторики. Также есть более высокий уровень терминальной ставки в США (5.14% к июню 2023 г против 5.08% после ФРС в среду) и возобновившийся рост доходностей гособлигаций G7. Вопрос, что станет триггером к новому витку ослабления йены в ноябре, статистика по занятости (Nonfarm payrolls) 4.11, данные по инфляции (CPI) в США 10.11, либо новые максимумы по доходностям.

145-146 сильная поддержка и, вероятно, область покупок для ряда трейдеров в USD/JPY, а 150 по-прежнему цель. Учитывая более высокие ожидания по ставкам в США, Минфин Японии, может несколько скорректировать свои взгляды, в результате чего, новые валютные интервенции в поддержку йены могут быть ближе к 152 или выше, а в районе 150 акцент будет делаться на словесные интервенции.

Торговля на финансовых рынках сопряжена с повышенным риском. Данный материал не является рекомендацией или офертой к действию (покупке или продаже каких-либо активов и инструментов) и предоставлен исключительно в ознакомительных целях. Не является индивидуальной инвестиционной рекомендацией (ИИР).