Замедление мировой экономики поддержит доллар в 1п2023 г.

DXY

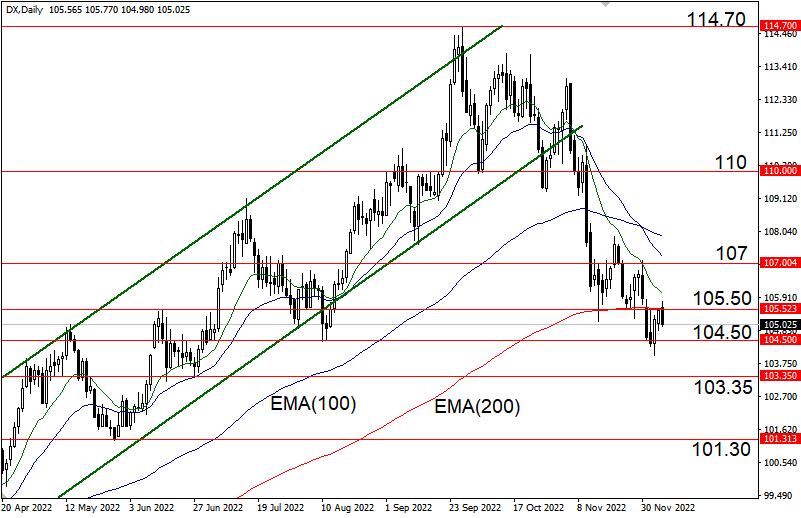

Закрытие коротких позиций и отскок доллара США перед заседанием ФРС 14 декабря в значительной степени произошел с восстановлением DXY к 105.50 и 200-дневной средней. Не исключен дальнейший рост индекса в направлении к 107, однако теперь судьба американской валюты в значительной степени зависит от публикации 13 декабря данных по потребительской инфляции (CPI) в США за ноябрь. Статистика в рамках или ненамного ниже прогнозов может укрепить ожидания повышения ставки в рамках заседания ФРС 1 февраля на 50 б.п., что будет катализатором восстановления индекса доллара к 110.

Индекс доллара (День)

Аппетит к риску, рецессия

Текущая неделя напомнила об еще одном факторе поддержки для доллара США в 1п2023 г как ожидания рецессии мировой экономики.

Накануне о сокращениях и неопределенном прогнозе на будущее говорили в Goldman Sachs, JPMorgan высказывался о разного рода глубине рецессии, а в Bank of America предупредил о том, что стали меньше нанимать. Непосредственно во вторник на ухудшение перспектив мировой экономики указали слабые данные по ВВП Австралии за 3кв22 (0.6% к\к и 5.9% г\г, прогноз 0.7% к\к и 6.3% г\г, пред 0.9% к\к и 3.6% г\г), а также в Китае, где объемы экспорта и импорта в ноябре оказались минимальными с 2020 г. Снижение Brent ниже 80$ за баррель и близость 10-летних гособлигаций США к 3.5% также может указывать на замедление мировой экономики.

EUR/USD

Данного рода настроения могут найти отражение в умеренном «Risk-off» в 1кв2023 г, что будет позитивно для доллара. Восстановление EUR/USD к 1.05 помимо ожиданий открытия Китая и разворота в политике ФРС было также продиктовано опережающей динамикой европейского рынка акций на фоне купирования энергетического фактора. Вероятно, рынки акций будут стагнировать в 1п2023 г, что негативно скажется на аппетите к риску и может быть одним из драйверов возврата EUR/USD к паритету в 1кв2023 г. Bank of America видит риски снижения европейского рынка акций (Stoxx Europe 600) на 15% в первом полугодии, Goldman Sachs также придерживается консервативных оценок.

AUD/USD

Ухудшение перспектив мировой экономики в ближайшие месяцы может ограничивать рост AUD/USD сопротивлением 0.6850-0.69 и быть причиной возврата курса в район 0.6500. Показательно, что Резервный Банк Австралии во вторник, повысив ставку на 25 б.п., ни слова не сказал про возможную паузу, однако никакого роста в AUD/USD мы не увидели, более того, курс закрепился ниже 0.67000 («точка слабости»). Рынок «прайсит» повышение ставки РБА в феврале лишь на 15 б.п., полагая что замедление австралийской экономики в начале следующего года заставит Ф.Лоу завершить текущий цикл ужесточения монетарной политики. Напомню, что в сентябре РБА первым из мировых ЦБ взял курс на менее агрессивное повышение ставки; сейчас рынок деривативов ожидает повышения ставки в Австралии до 3.5%-3.6% против текущих 3.1%. Bloomberg в среду написал о первой за 21 месяц инверсии на рынке госдолга Австралии, когда доходность 3-х летних гособлигаций на уровне 3.07% оказалась ниже ставки РБА 3.1%. Иными словами, рынок начинает ставить на то, что Ф.Лоу первым объявит о грядущей паузе, что будет негативом для австралийского доллара.

Торговля на финансовых рынках сопряжена с повышенным риском. Данный материал не является рекомендацией или офертой к действию (покупке или продаже каких-либо активов и инструментов) и предоставлен исключительно в ознакомительных целях. Не является индивидуальной инвестиционной рекомендацией (ИИР).