Игра против ФРС. Текущая ситуация в USD/JPY, AUDUSD.

Игра против ФРС. Текущая ситуация в USD/JPY, AUDUSD.

к. Бочкарев

26.01.2023

Игра против ФРС. Текущая ситуация в USD/JPY, AUDUSD.

Валютный рынок продолжает фокусироваться на мягкой посадке или даже спаде в экономике США, полагая что это заставит ФРС уже в марте (22.03) воздержаться от повышения ставок, либо начать активно обсуждать завершение цикла процентных ставок в рамках февральского (1.02) заседания.

Следуя данной логике, ряд инвесторов может пытаться играть на повышение в EUR/USD с целью 1.09-1.10 под публикацию в четверг в 16:30 мск первой оценки ВВП США за 4кв23 (прогноз - замедление экономики до 2.5% с 3.2% ранее), данных о снижении инфляции (PCE) в пятницу, либо непосредственно заседание ФРС на следующей неделе.

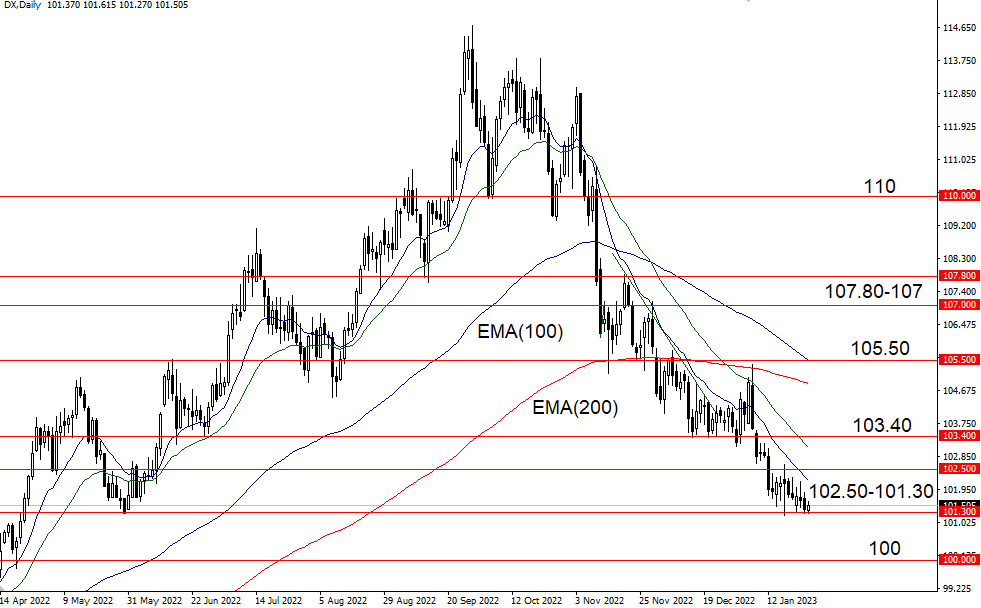

Побочный эффект у данного рода спекуляций может быть в том, что индекс доллара на минимумах за девять месяцев уже учитывает большое количество негатива в случае с американской валюте. Вероятно, можно говорить об асимметрии рисков, когда спекуляции о паузе ФРС могут быть причиной снижения индекса доллара к 100 (-1.5%), но при благоприятном сценарии DXY может продемонстрировать отскок к 105 (+3.5%) и 200-дневной средней.

Если глобальная рецессия откладывается, что может означать риски сохранения высокой инфляции, то ничего не мешает ФРС ещё 2-3 раза повысить ставку в 1п2023, что как раз и может быть поводом для восстановления индекса доллара в направлении к 107. ФРС будет просто удивить рынки, учитывая низкие ожидания.

Последнее слово за техническим анализом. По DXY сохраняет актуальность нисходящий тренд, о стабилизации американской валюты можно будет говорить не ранее закрепление индекса доллара выше 102.50 («точка силы»).

Индекс доллара (День)

USD/JPY

При «ястребином» или нейтральном ФРС йена может быть наиболее уязвима. Давление на японскую валюту может оказывать улучшение ситуации с аппетитом к риску на фоне лучшего за последние годы января на мировых рынках акций и стабилизации мировой экономики. Также мы видим, что Банк Японии, несмотря на неожиданные изменения в монетарной политике в декабре, пытается успокоить рынки, то есть лишает йену драйверов роста. Вслед за «голубиными» итогами заседания Банка Японии на прошлой неделе в понедельник регулятор резко увеличил кредитование банков в рамках расширенной программы предоставления ликвидности, целью которой фактически является защита такого инструмента как контроль за кривой доходности (YCC). Также в четверг был опубликован свод мнений («summary of opinions»), который ни указал на наличие ярко выраженных «ястребиных» настроений в Банке Японии. Как и неделей ранее, не хватает роста доходности Treasuries (доходность 10-летних UST ниже 3.5% сдерживающий фактор для доллара) и благоприятной для американской валюты риторики ФРС, либо статистики из США.

Ближайшей целью для отскока USD/JPY остается сопротивление 131.50 («точка силы»), прохождение которого откроет путь к 134.50-135, где также проходит 200-дневное среднее.

USD/JPY (День)

AUDUSD

Данные по потребительской инфляции за декабрь и 4кв2022 г в среду выше прогнозов укрепили ожидания повышения ставки Резервным Банком Австралии 7 февраля на 25 б.п. Это, а также улучшение перспектив мировой экономики и открытие Китая (рынок акций Гонконга растет шестую неделю подряд) делает австралийский доллар основной ставкой на аппетит к риску в 1п2023 г в AUD/USD или кросс-курсах AUD/JPY и GBP/USD.

Непосредственно в AUD/USD торги в ближайшие несколько месяцев могут проходить в диапазоне 0.6850-0.7265. На текущих уровнях австралиец может выглядеть несколько дорогим и уязвимым перед возможной фиксацией прибыли к росту в предыдущие недели.

Торговля на финансовых рынках сопряжена с повышенным риском. Данный материал не является рекомендацией или офертой к действию (покупке или продаже каких-либо активов и инструментов) и предоставлен исключительно в ознакомительных целях. Не является индивидуальной инвестиционной рекомендацией (ИИР).

Читайте также

06.10.2023

Доллар пытается удержаться выше 100

Рубль в начале торгов активно дешевел, обновляя двухмесячные минимумы. Доллар достигал 101,5 руб., но затем быстро опустился к 100