Intel: снижаем целевую цену на фоне слабых прогнозов менеджмента

BCS Forex

30.04.2025

Intel: снижаем целевую цену на фоне слабых прогнозов менеджмента

Закончился срок

Мы сохраняем «Нейтральный» взгляд на акции Intel и корректируем целевую цену с $21 до $20 после отчетности за I квартал и слабых ориентиров менеджмента на II квартал. Intel теряет долю на основных рынках, выручка снижается, маржинальность близка к минимальным уровням за последние годы. Свободный денежный поток останется отрицательным еще как минимум два года. Однако в фокусе нового менеджмента — стратегическая трансформация. Здесь возможна монетизация непрофильных активов. Плюс власти США намерены вернуть в страну выпуск чипов — на базе активов Intel. Все это открывает возможности для роста бизнеса компании.

Главное

- В I квартале выручка Intel практически не изменилась по сравнению с I кварталом 2024 г.

- Рентабельность по EBITDA сократилась с 26,4% до 25,4%.

- Такая динамика объясняется оптимизацией расходов за счет сокращения среднего звена менеджеров.

- Менеджмент озвучил достаточно слабые прогнозы на II квартал по сравнению со II кварталом 2024 г.: выручка ниже на 3–10%, валовая маржа хуже на 2,2% (36,5%).

- Intel понизил прогноз капзатрат на 2025 г. с $20 до $18 млрд. Вкупе с сокращением персонала во II полугодии 2024 г. это должно поддержать денежный поток.

- Отмечаем стратегическую трансформацию, которой благоволит геополитика.

- С помощью нового технологического процесса 18A и новых заводов в США Intel может стать производственной площадкой для всего западного блока стран на фоне тарифных войн.

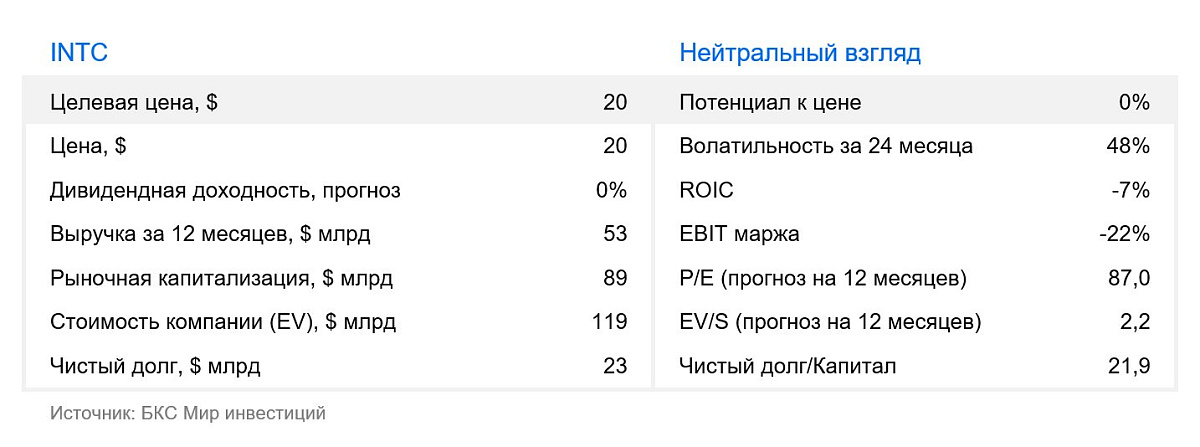

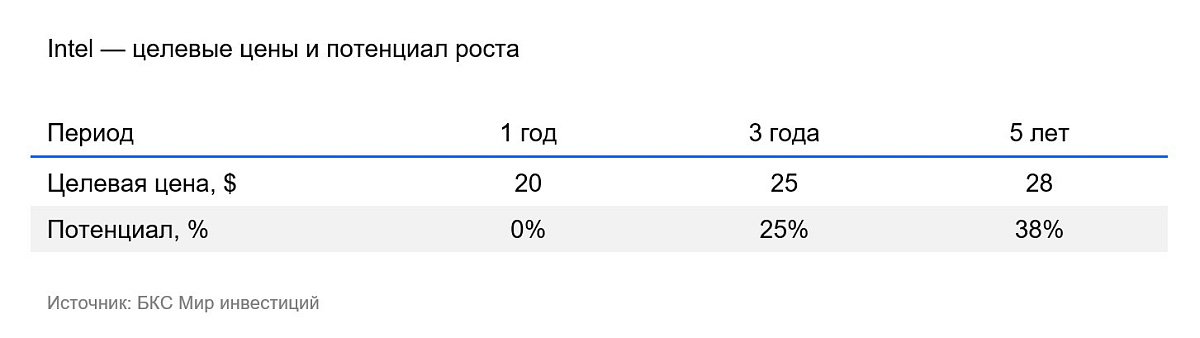

«Нейтральный» взгляд, новая целевая цена — $20, потенциал роста на 12 месяцев — 0%.

В деталях

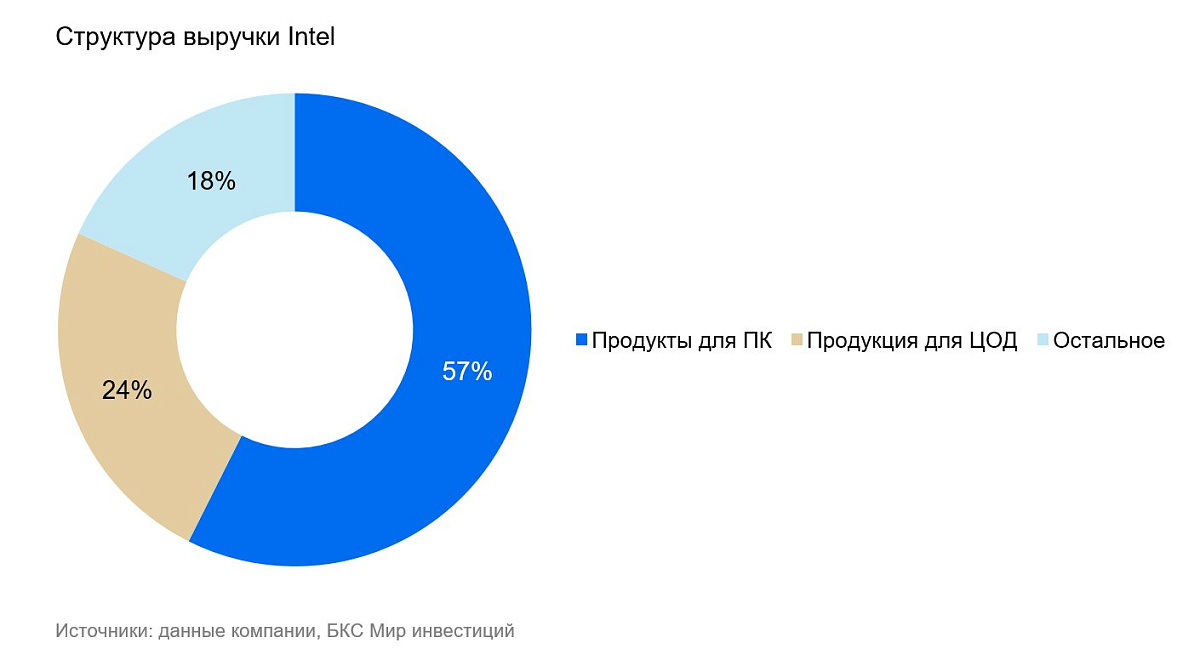

Intel (NASD: INTC) разрабатывает и производит микросхемы (чипы) для персональных компьютеров (>50% выручки), дата-центров (более трети выручки) и беспилотных автомобилей. Intel как крупнейший производитель чипов в США продает товары и услуги на $54 млрд в год. В отличие от главного конкурента AMD, Intel владеет заводами по производству микросхем. Ежегодно компания продает около 180 млн центральных процессоров (>70% рынка центральных процессоров). Среди крупнейших потребителей продукции — производители ПК (DELL, Lenovo, HP). У Intel широкий географический охват клиентов: доля Китая в структуре выручи составляет 27%, США — 26%, Сингапура — 16%, Тайваня — 13%.

Intel все еще отстает от конкурентов на основных рынках, продукты для дата-центров не пользуются спросом

На низкорастущем рынке персональных компьютеров (ПК) выручка Intel по итогам 2024 г. выросла на 4%. Главный конкурент Intel на этом рынке — AMD — показывает двузначные темпы роста продаж. Если такая ситуация сохранится, Intel будет и дальше терять долю на рынке ПК.

Продажи продукции для серверов в сегменте дата-центров, на который приходится 26% доходов Intel, выросли всего на 1% при кратном росте продаж аналогичной продукции у NVIDIA и существенном росте у AMD. Решения дата-центров, которые разрабатывают конкуренты Intel, более востребованы из-за преимуществ графических процессоров (GPU) над центральными (CPU) в обработке больших данных при работе с искусственным интеллектом.

Низкая рентабельность не дает денежному потоку выйти в плюс, дивиденды на паузе

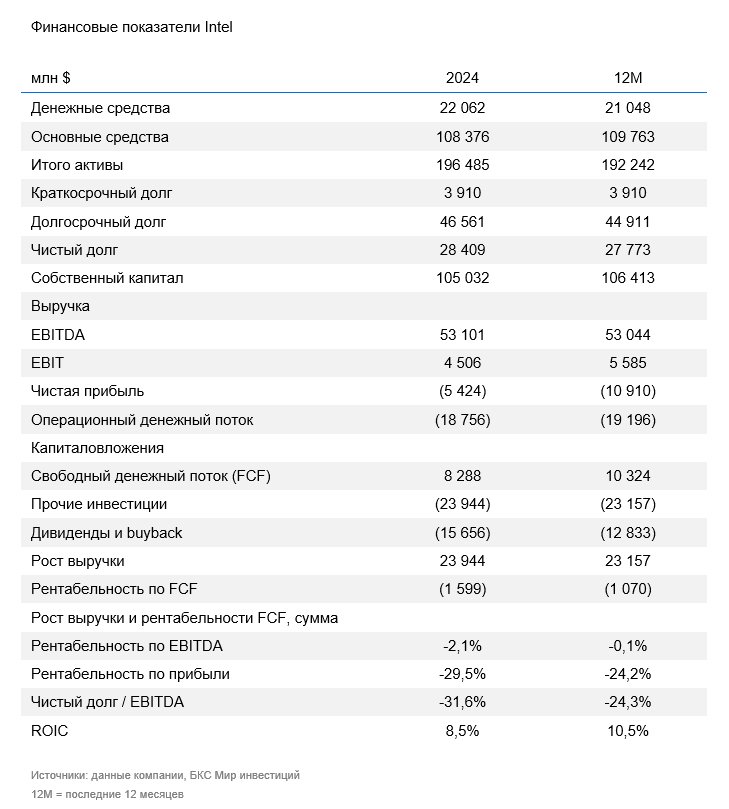

Строительство нескольких заводов в США, в которые Intel вложит более $40 млрд, не позволит компании показать положительный свободный денежный поток. По нашей оценке, капзатраты Intel в ближайшие годы составят 30–40% выручки. Рентабельность по EBITDA, на наш взгляд, сможет восстановиться до 30% только через 1–2 года. Отрицательный свободный денежный поток не будет способствовать росту котировок Intel.

С конца 2022 г. компания для оптимизации издержек сократила 23 тыс. сотрудников, причем за прошлый год – 16 тыс. В основном это менеджеры среднего звена. Также с IV квартала 2024 г. Intel приостановила выплату дивидендов. Финансовые показатели компании остаются одни из худших в секторе полупроводников.

Стратегическая трансформация открывает окно возможностей для продажи непрофильных активов

Корень проблем Intel — в технологическом отставании из-за энергозатратной архитектуры x86. Производство чипов требует огромных затрат, которые компания с трудом покрывает за счет собственной выручки. Поэтому стратегическим приоритетом еще при прошлом менеджменте стал переход к выпуску чипов для сторонних компаний по образцу TSMC. Однако клиенты не спешат обращаться к Intel — мало кто захочет массово производить передовые решения на мощностях конкурента. Решением могла бы стать постепенная продажа различных непрофильных активов, в том числе занятых проектированием собственной архитектуры. Однако с начала года переговоры с конкурентами Broadcom, Qualcomm, GlobalFoundries и TSMC ни к чему не привели.

Геополитика благоволит фокусу Intel на лидерстве в техпроцессах и выпуске чипов в США

Intel с 2022 г. реализует мега-проект в штате Огайо: две фабрики стоимостью $40 млрд с возможностью расширения до 6 фабрик стоимостью $100 млрд, которые будут работать по технологии Intel 18A. Эту технологию можно сопоставить с процессом ключевого конкурента TSMC на уровне между 2 нм и 3 нм. Однако запуск производства был перенесен с 2025 г. на 2030 г., поскольку собственные финансовые ресурсы компании.

Однако сейчас фокус властей США сместился на локализацию производств и признание стратегической значимости технологического сектора. Поэтому мы считаем, что кроме потенциальной монетизации непрофильных активов, бизнес компании могут поддержать либо администрация США, либо другие финансовые партнеры для ускорения запуска передового производства внутри страны на выгодных для Intel условиях. Так, компания участвует в программах CHIPS and Science Act (США) и European Chips Act (ЕС), что позволяет претендовать на значительные субсидии и инвестиции.

Мы повышаем взгляд до «Нейтрального» на акции Intel с целевой ценой $21, учитывая потенциальную трансформацию бизнеса и возможность позитивных изменений для миноритарных акционеров.

Риски

- Ужесточение конкурентной среды, в частности, более быстрая потеря доли рынка в сегменте центральных процессоров

- Геополитические риски, в частности, усиление противоречий между Китаем и США

- Высокая интенсивность капзатрат на строительство собственных заводов и задержки ввода.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

10.12.2025

Coca-Cola: стабильный и актуальный вкус

Coca-Cola — крупнейший производитель безалкогольных напитков в мире. Ее визитной карточкой остается культовый газированный напиток Coca-Cola. При этом компания следит за трендами, постоянно улучшает свой ассортимент и показала хорошие результаты за III квартал. Cтабильная дивидендная политика компании привлекательна для долгосрочных инвесторов. Между тем у нас «Нейтральный» взгляд на акции компании из-за справедливой оценки ее бумаг.

09.12.2025

Alphabet: нервная система интернета, чья оценка живет на опережающем импульсе

У нас «Нейтральный» взгляд на акции техгиганта Alphabet. Фундаментально компания остается одним из самых устойчивых игроков: сильный рост ключевых сегментов, уверенное лидерство в ИИ и высокая рентабельность. Однако оценка существенно превышает исторические уровни, что ограничивает потенциал и усиливает риск коррекции при ослаблении рыночного оптимизма.Alphabet стала одним из ключевых барометров сектора: из-за масштаба и диверсификации ее динамика все чаще отражает общий рыночный цикл, а коррекции происходят преимущественно вместе с широким рынком.

08.12.2025

4 идеи в акциях на рынке США — кандидаты на лонг

Рынок США остается в благоприятной фазе для инвестирования. Замедление инфляции и мягкая риторика Федрезерва усиливают ожидания, что ФРС опустит ставку в декабре. Снижение стоимости заимствований поддерживает спрос на капиталоемкие решения. Ключевые драйверы роста в США смещаются в сторону структурных трендов: масштабирование искусственного интеллекта, автоматизация процессов и цифровизация бизнеса.

Напряженность в мировой торговле спадает: США и Китай выражают готовность к диалогу, а геополитическая риторика отчасти смягчается. Это снижает риски масштабных перебоев в цепочках поставок.

Дополнительный фактор роста — сезонность. Рынок традиционно входит в новогоднее ралли: макростатистика улучшается, фонды закрывают годовые позиции, растут ожидания начала цикла снижения ставки ФРС. Все это создает повышенный спрос на качественные активы.

На этом фоне мы приводим четыре идеи на рынке США для открытия длинных позиций (лонг), доступных для инвестирования через CFD.