IBM: ожидания разогнались быстрее, чем компания умеет расти

BCS Forex

16.12.2025

IBM: ожидания разогнались быстрее, чем компания умеет расти

У нас «Негативный» взгляд на акции IBM. Несмотря на устойчивый денежный поток и стабильную маржу, компания остается зрелым бизнесом с ограниченными темпами роста. При этом текущая оценка отражает ожидания заметного улучшения рентабельности, возврата на инвестированный капитал и динамики роста. Дополнительным риском мы считаем ориентацию компании на сделки M&A как ключевой источник роста, что снижает финансовую гибкость и устойчивость инвестиционного кейса. В совокупности это повышает чувствительность текущей оценки к пересмотру рыночных ожиданий и поддерживает наш «Негативный» взгляд на акции IBM.

Главное

- IBM — зрелый бизнес с устойчивой рентабельностью по EBITDA (~23%) и стабильным свободным денежным потоком

- Темпы роста выручки и EBITDA остаются умеренными и существенно уступают ведущим технологическим компаниям

- Текущая оценка приблизилась к уровням компаний с принципиально более высоким финансовым профилем, ростом и ROIC

- Рынок закладывает улучшение рентабельности, отдачи на капитал и темпов роста по сравнению с историческим профилем IBM

- Стратегия роста во многом опирается на сделки M&A, а не на органическое развитие

- Потенциальное увеличение долговой нагрузки снижает финансовую гибкость и усиливает риски капитальной эффективности

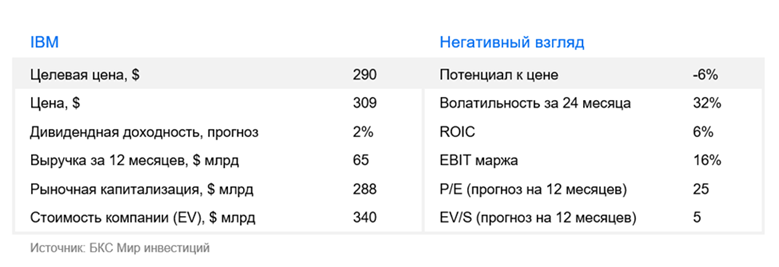

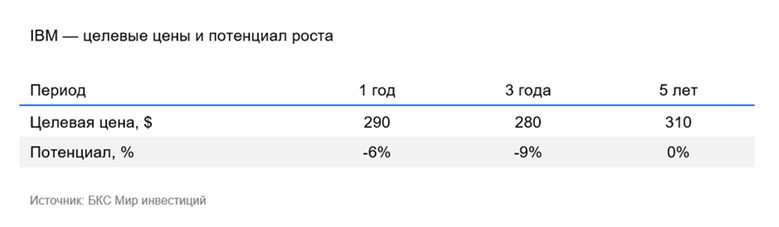

- Целевая цена $290, потенциал снижения на горизонте 12 месяцев 6%

IBM (NYSE: IBM) — одна из крупнейших мировых технологических компаний, основанная в 1911 г. Компания специализируется на разработке корпоративного программного обеспечения, облачных решений, искусственного интеллекта (в частности, платформы IBM Watson) и ИТ-консалтинга. IBM сотрудничает с крупнейшими корпорациями и государственными организациями по всему миру, предоставляет комплексные технологические решения для повышения эффективности, безопасности и цифровой трансформации бизнеса.

Стабильный бизнес с устойчивым денежным потоком, но ограниченным потенциалом роста

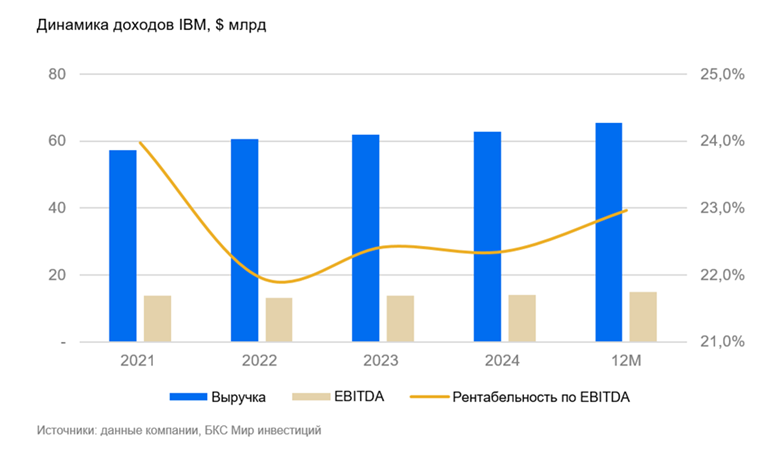

IBM представляет собой зрелый и относительно стабильный бизнес с предсказуемой операционной моделью и устойчивой маржинальностью. Рентабельность по EBITDA за последние 12 месяцев составляет около 23%, а в течение последних пяти лет находилась в узком диапазоне, колеблясь примерно в пределах 2 п.п., что подчеркивает устойчивость бизнеса. Дивидендная доходность составляет около 2%, при этом выплаты остаются стабильными и поддерживаются свободным денежным потоком.

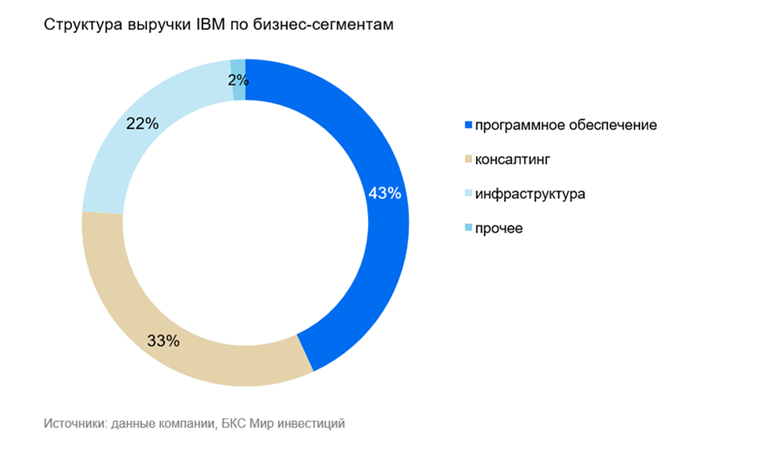

В то же время IBM уже находится в фазе зрелости, что отражается в умеренных темпах роста. За период с 2023 г. по текущий момент выручка выросла примерно на 6%, а EBITDA — на 8%, что заметно уступает динамике ведущих технологических компаний. Основными клиентами IBM остаются крупные корпоративные и государственные заказчики — финансовые институты, промышленные компании, телеком-операторы и госсектор. Компания предоставляет решения в области гибридного облака, ИТ-инфраструктуры, корпоративного программного обеспечения и ИТ-консалтинга. IBM занимает устойчивую нишу в сегменте корпоративных ИТ, ориентированную прежде всего на стабильность и долгосрочные контракты, а не на агрессивный рост.

Ажиотаж вокруг ИИ привел к переоценке, не подтвержденной фундаментальными показателями

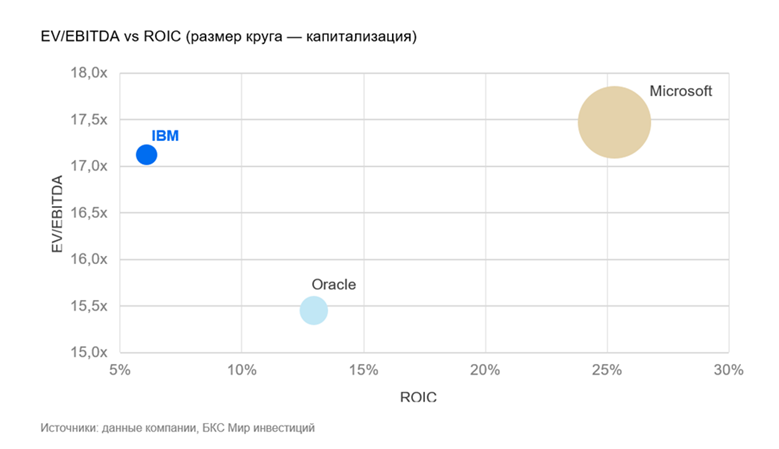

На фоне активной переориентации бизнеса в сторону искусственного интеллекта и гибридного облака оценка IBM существенно выросла. За последние два года акции компании подорожали примерно в два раза, несмотря на отсутствие сопоставимого ускорения фундаментальных показателей. В результате показатель EV / forward EBITDA в настоящее время примерно на 25% превышает свою медиану за последние три года, что указывает на заметное расширение мультипликаторов.

При этом текущая оценка IBM приблизилась к уровням компаний с принципиально иным финансовым профилем и динамикой роста. Акции компании торгуются почти на уровне Microsoft, которая демонстрирует существенно более высокие темпы роста прибыли и ROIC, превышающий показатели IBM примерно в четыре раза, а также выше оценок Oracle, которая обладает более высокой отдачей на инвестированный капитал. Таким образом, текущая оценка подразумевает заметное улучшение темпов роста, рентабельности и эффективности использования капитала по сравнению с историческим финансовым профилем IBM.

Мы считаем такие ожидания излишне оптимистичными. Несмотря на активное продвижение платформы watsonx и ИИ-решений для корпоративных клиентов, их вклад в прибыльность и ROIC пока остается ограниченным. На этом фоне акции выглядят уязвимыми к пересмотру ожиданий, что формирует наш «Негативный» взгляд на акции IBM.

Драйверы роста опираются на сделки M&A, усиливая риски для баланса и капитальной эффективности

Ключевые инновации и новые направления роста IBM в последние годы в значительной степени формируются за счет сделок M&A, а не органического развития. Фундамент гибридного облака был заложен после приобретения Red Hat, а дальнейшее развитие направлений ИИ и работы с данными усиливалось за счет сделок с Turbonomic, Apptio и другими активами. Такая стратегия подчеркивает ограниченные возможности компании по ускорению органического роста и, как правило, негативно отражается на долгосрочной эффективности использования капитала, особенно в условиях высоких мультипликаторов приобретаемых активов.

Показательной в этом контексте является планируемая сделка по приобретению Confluent примерно за $11 млрд, направленная на усиление уровня работы с данными для ИИ-решений IBM. Несмотря на стратегическую логику сделки, она существенно повышает финансовые риски. В настоящее время показатель Чистый долг / EBITDA IBM составляет около 3,4x, а с учетом данного приобретения может вырасти примерно до ~4,2x, приближаясь к зоне повышенного риска. Рост долговой нагрузки снижает финансовую гибкость компании и ее запас прочности в случае замедления роста или разочарования в монетизации ИИ-направлений.

Ключевой риск

Сохранение оптимизма рынка в отношении ИИ. Ключевой риск негативного сценария — сохранение оптимизма рынка в отношении ИИ-трансформации IBM. В этом случае высокая оценка может удерживаться дольше ожидаемого, несмотря на отсутствие существенных изменений в темпах роста, ROIC и рентабельности.

Предоставленные материалы и указанная в них информация не являются индивидуальными инвестиционными рекомендациями. Заключение Рамочного договора, отдельных договоров, договоров, предусмотренных пунктом 1 статьи 4.1 Федерального закона № 39-ФЗ «О рынке ценных бумаг» (далее – договоры форекс-дилера) (далее – договоры форекс-дилера) может не подходить Вам, не соответствовать Вашему финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия договоров форекс-дилера либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Деятельность форекс-дилера по заключению договоров форекс-дилера является исключительной. Форекс-дилер не вправе совмещать свою деятельность с иной профессиональной деятельностью на рынке ценных бумаг, а также с другой деятельностью. Деятельность форекс-дилера осуществляет ООО «БКС-Форекс» (ООО «БКС-Форекс», ОГРН 1157746674920, место нахождения: место нахождения: ждения: 129110, г. Москва, проспект Мира, д. 69, стр.1 эт.5, лицензия на осуществление деятельности форекс-дилера № 045-14117-020000 от 18.11.2021, выдана Банком России). ООО «БКС-Форекс» не несет ответственности за возможные убытки инвестора в случае совершения упомянутых сделок (операций), либо инвестирования посредством договоров форекс-дилера и(или) в финансовые инструменты. Клиент также несет расходы на оплату услуг форекс-дилера в порядке, установленном Рамочным договором ООО «БКС-Форекс» и Тарифами и комиссионными сборами ООО «БКС-Форекс», размещенными на сайте форекс-дилера https://bcs-forex.ru/company/documents/. Информация, предоставляемая инвестору в соответствии с требованиями законодательства Российской Федерации, в том числе требованиями стандартов саморегулируемых организаций доступна на сайте форекс-дилера https://bcs-forex.ru/company/disclosure/.

Информация не может рассматриваться как публичная оферта, предложение или приглашение заключить (приобрести), или расторгнуть (продать) какие-либо договоры форекс-дилера, финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой договоров форекс-дилера и(или) финансовых инструментов. Предлагаемые к заключению договоры и(или) финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны (Уведомление о рисках, связанных с заключением, исполнением, прекращением обязательств по рамочному договору и отдельным договорам, заключаемым форекс-дилером с физическим лицом). Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски.

Любой доход, полученный от инвестиций посредством договоров форекс-дилера и(или) в финансовые инструменты, может изменяться, цена или стоимость таких инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты.

Информация и мнения были получены из открытых источников, которые считаются надежными, но ООО «БКС-Форекс» не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в настоящем аналитическом материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, данный аналитический материал не должен рассматриваться как единственный источник информации. Ни ООО «БКС-Форекс», ни ее филиалы и сотрудники не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем аналитическом материале, а также за ее достоверность.

Этот аналитический материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «БКС-Форекс». Дополнительную информацию можно получить в ООО «БКС-Форекс» по запросу.

Читайте также

10.12.2025

Coca-Cola: стабильный и актуальный вкус

Coca-Cola — крупнейший производитель безалкогольных напитков в мире. Ее визитной карточкой остается культовый газированный напиток Coca-Cola. При этом компания следит за трендами, постоянно улучшает свой ассортимент и показала хорошие результаты за III квартал. Cтабильная дивидендная политика компании привлекательна для долгосрочных инвесторов. Между тем у нас «Нейтральный» взгляд на акции компании из-за справедливой оценки ее бумаг.

09.12.2025

Alphabet: нервная система интернета, чья оценка живет на опережающем импульсе

У нас «Нейтральный» взгляд на акции техгиганта Alphabet. Фундаментально компания остается одним из самых устойчивых игроков: сильный рост ключевых сегментов, уверенное лидерство в ИИ и высокая рентабельность. Однако оценка существенно превышает исторические уровни, что ограничивает потенциал и усиливает риск коррекции при ослаблении рыночного оптимизма.Alphabet стала одним из ключевых барометров сектора: из-за масштаба и диверсификации ее динамика все чаще отражает общий рыночный цикл, а коррекции происходят преимущественно вместе с широким рынком.

08.12.2025

4 идеи в акциях на рынке США — кандидаты на лонг

Рынок США остается в благоприятной фазе для инвестирования. Замедление инфляции и мягкая риторика Федрезерва усиливают ожидания, что ФРС опустит ставку в декабре. Снижение стоимости заимствований поддерживает спрос на капиталоемкие решения. Ключевые драйверы роста в США смещаются в сторону структурных трендов: масштабирование искусственного интеллекта, автоматизация процессов и цифровизация бизнеса.

Напряженность в мировой торговле спадает: США и Китай выражают готовность к диалогу, а геополитическая риторика отчасти смягчается. Это снижает риски масштабных перебоев в цепочках поставок.

Дополнительный фактор роста — сезонность. Рынок традиционно входит в новогоднее ралли: макростатистика улучшается, фонды закрывают годовые позиции, растут ожидания начала цикла снижения ставки ФРС. Все это создает повышенный спрос на качественные активы.

На этом фоне мы приводим четыре идеи на рынке США для открытия длинных позиций (лонг), доступных для инвестирования через CFD.