Marvell Technology: компания снова повышает ориентиры, но рост акций сильно переоценивает перспективы

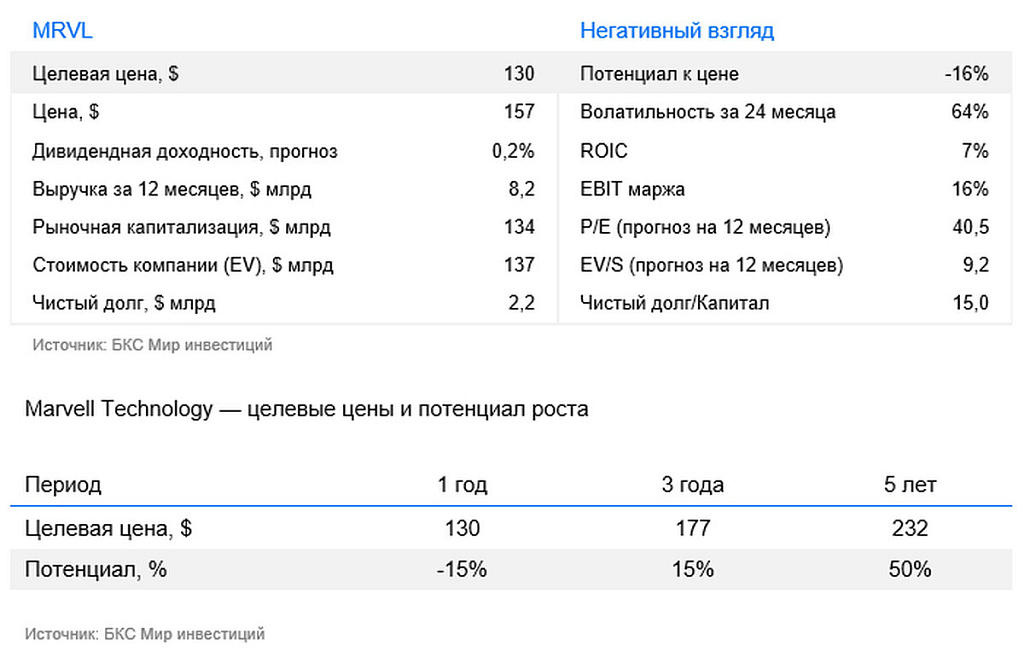

Ввиду резкого роста котировок понижаем взгляд на акции одного из ведущих в США производителей полупроводниковых приборов Marvell до «Негативного» даже несмотря на позитивные прогнозы — улучшения ожиданий менеджмента и потенциала роста в сегментах специализированных ИИ-чипов (ASIC-решений) и технологий обмена данными. Учитываем перспективы и повышаем целевую цену с $96 до $130 за бумагу, потенциал роста на 12 месяцев — -16%.

Главное

- Marvell — один из основных бенефициаров растущих инвестиций техгигантов в ИИ.

- Бумаги выросли на 85% с момента выхода нашего последнего отчета.

- Marvell превзошла собственные ориентиры по выручке и EBITDA на IV квартал и повысила ожидания по росту выручки на ближайшие 2 года (35%).

- Компания активно инвестирует в технологии обмена данными для дата-центров.

- Мы улучшили прогноз роста выручки на 5 лет: теперь ждем ок. 25% в год.

- Тем не менее считаем, что рост котировок акций сильно переоценивает имеющиеся благоприятные перспективы.

Инвесторы позитивно встретили результаты за IV квартал и прогнозы менеджмента

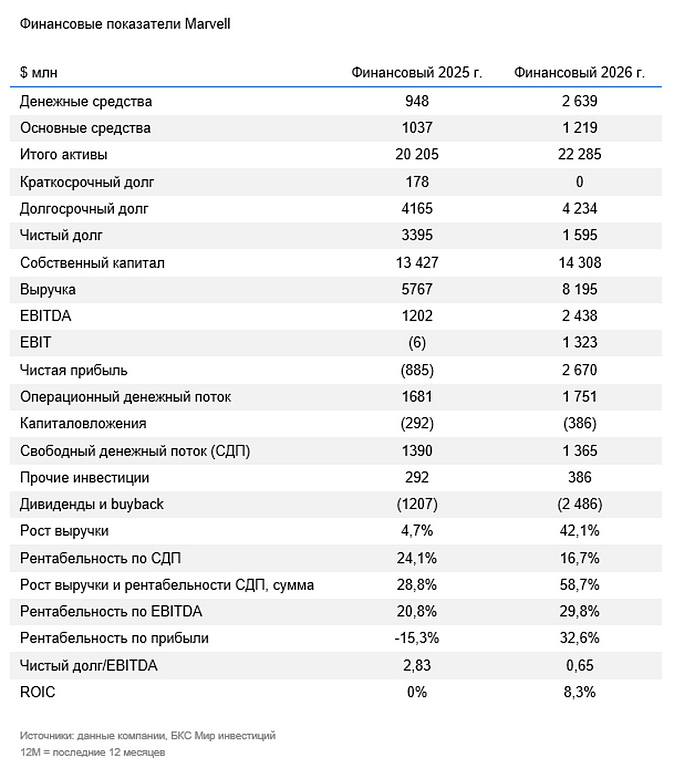

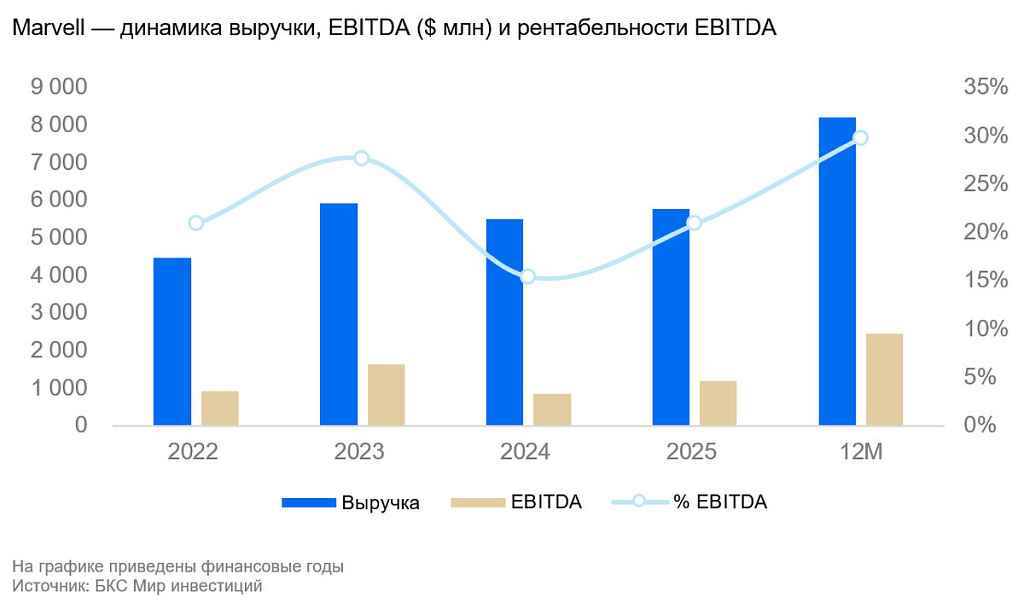

Результаты за IV квартал финансового 2026 г. (финансовый год начинается в феврале) в целом совпали с ожиданиями рынка.

• Выручка выросла на 22% в годовом выражении до $2,22 млрд. Показатель совпал с ориентиром менеджмента и консенсус-прогнозом.

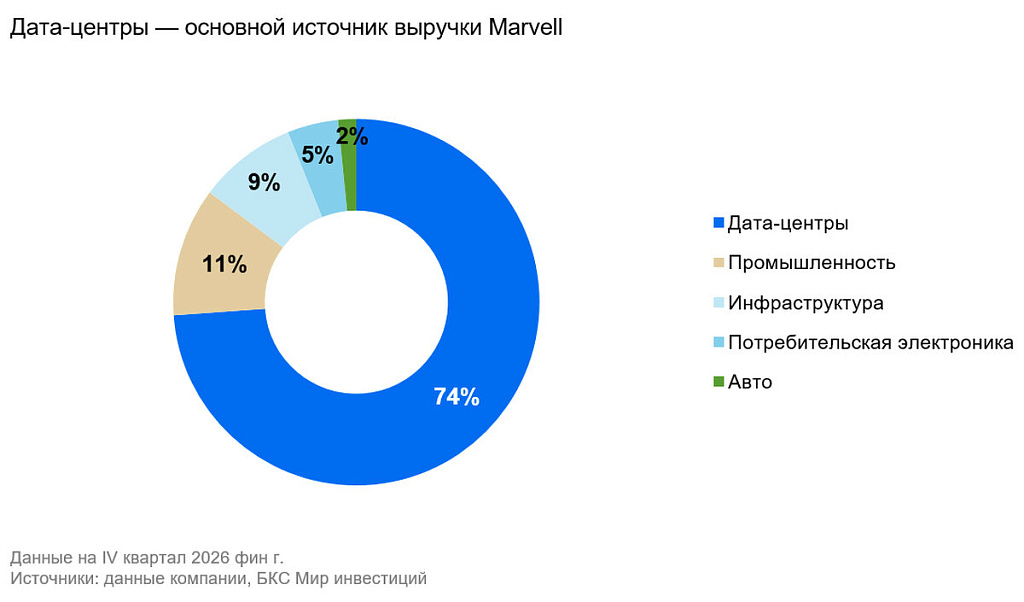

• В ключевом сегменте дата-центров (доля 74%) рост выручки замедлился до 21% в годовом выражении из-за эффекта возросшей базы. Зато менеджмент улучшил свои ожидания по общему росту выручки до более чем 30% на 2027 финансовый год, а в сегменте дата-центров — до 40%.

• Менеджмент приветствовал недавно присоединившиеся команды XConn и Celestial AI, которые, по оценкам компании, добавят $250 млн выручки уже в 2027 финансовом году.

• Отдельно менеджмент уделил внимание поддержанию сильной валовой маржи в размере до 51,7% по GAAP и 59% не по GAAP.

Дополнительно выделим, что достаточно сильные рост и маржинальность удается демонстрировать вкупе с существенными расходами на уровне 25% от выручки и активной реаллокацией капитала за счет выхода из стабильных, но малоперспективных сегментов и наращивания портфеля приобретений в активно растущих сегментах и нишах.

Основной драйвер выручки — сегмент дата-центров

Крупные игроки полупроводниковой отрасли не могут закрывать глаза на бум нейросетей и ИИ. Им необходимо увеличивать расходы на инфраструктуру и вычислительные мощности. За последний квартал темп поступления заказов ускорился, поэтому мы повысили оценки роста выручки Marvell в сегменте оборудования для дата-центров до 25% в год (ранее, после отчета за III квартал, мы повышали прогноз до 20%). Мы связываем это с интересными приобретениями и постепенным переходом на рынке дата-центров от экстенсивного наращивания вычислительных мощностей к повышению эффективности и оптимизации решений. При этом мы ожидаем повышения рентабельности EBITDA за 5 лет до 36–40% за счет эффекта масштаба с ростом выручки.

В промышленном и инфраструктурном сегментах выручка увеличилась на 100% и 60% соответственно. Впрочем, продажи там зависят от цикличного спроса. По итогам финансового 2026 г. доля оборудования для дата-центров в общей выручке Marvell составила 74% и будет только повышаться. В этом есть свои риски: компания сильно сфокусирована на сегменте специализированных чипов, а продажи в нем зависят от всего нескольких крупных покупателей. Поэтому развитие сегмента технологий коммуникаций для дата-центров ИИ (как внутри стойки, так и между кластерами) позволит не только поддержать рост выручки, но и снизить зависимость от крупных клиентов.

Подсегмент специализированных ИИ-чипов (ASIC) демонстрирует устойчивый рост

Начиная с отчета за III квартал компания стала отдельно раскрывать внутри дата-центров результаты подсегмента ASIC, выручка в котором сейчас в основном обеспечена заказами по производству линейки специализированных процессоров для AWS (Amazon) Tranium 2 и перспективной разработке и производству Tranium 3 и Tranium 4. На последнем звонке менеджмент опроверг появившиеся слухи о прекращении сотрудничества с Amazon.

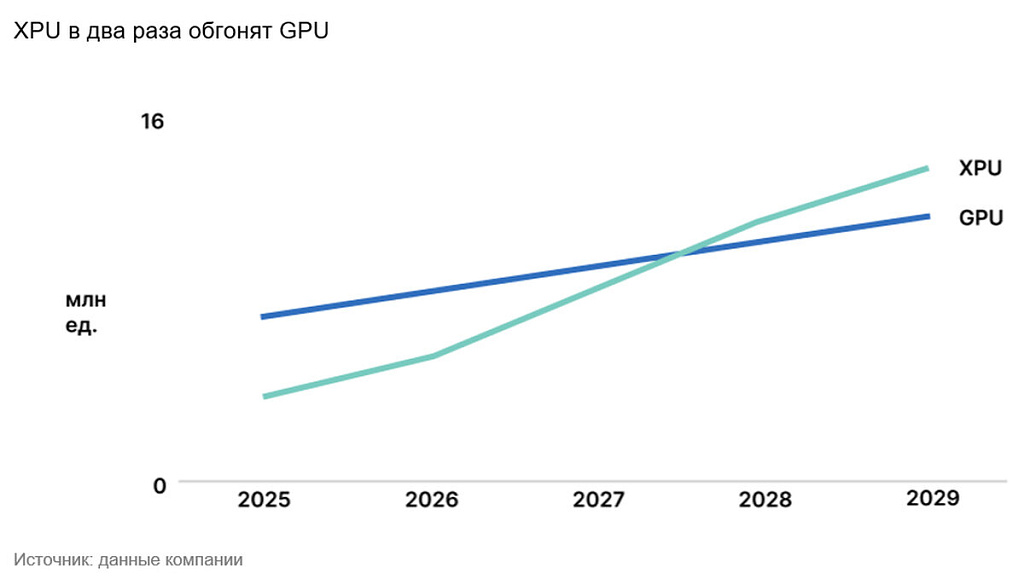

Постоянное увеличение капиталовложений в вычислительные мощности для ИИ — это основной драйвер роста Marvell. Облачные гиганты-клиенты компании, Amazon, Google и Microsoft, продолжат инвестировать миллиарды в ближайшие годы, и большая их часть будет направлена на ИИ и ЦОД. И Marvell занимает центральное место в этих планах, так как фокус вложений смещается с обучения моделей (training) на вывод результатов (inference). А разница между выводом результатов и обучением заключается в том, что первое — гораздо более простой процесс, не требующий гибкости, которую предлагает графический процессор (GPU). В большинстве случаев этот процесс — более подходящая задача для ASIC, который экономически эффективнее GPU.

В последних коммуникациях от компании Marvell сообщается, что количество производимых сегодня графических процессоров почти в два раза превышает число пользовательских XPU, созданных для тех же задач. К 2028 г. пользовательские ускорители, скорее всего, обойдут графические процессоры по количеству поставляемых единиц, и ожидается, что разрыв увеличится.

Руководство отметило, что количество заказов и долгосрочных обязательств растет. Во II и III кварталах Marvell зафиксировала рекордные объемы заказов, а к началу IV квартала их число уже превышало весь показатель за II квартал. Это подтверждает, что облачные гиганты будут обеспечивать поставки в будущем. Кроме того, Marvell заключила с заказчиками соглашения о совместном инвестировании для планирования производственных мощностей, гарантирующие, что они смогут удовлетворить резкий рост спроса.

Последние приобретения могут снизить потребность в модулях памяти

Покупка CelestialAI нацелена на продвижение решений инновационных оптических коммуникаций, прежде всего внутри стойки (между процессорами и микросхемами памяти). Разработанная компанией технологическая платформа Photonic Fabric для масштабируемых оптических соединений позволит осуществить перевод высокоскоростных каналов XPU с медных на оптические. Так, уже первое поколение чипа объединяет все необходимые электрические и оптические компоненты в компактном форм-факторе.

Он обеспечивает более чем двукратную энергоэффективность по сравнению с традиционными медными соединениями и работает с очень низкой задержкой в наносекундном диапазоне. Он также обладает термостойкостью, которая позволяет объединять фотонный чиплет в 3D-пакет непосредственно с высокопроизводительными процессорами (XPU). Благодаря вертикальной компоновке, продукт Celestial AI освобождает место в процессорном блоке, которое затем может быть использовано для увеличения производительности.

Компания говорит, что это первое в отрасли масштабируемое оптическое решение, обеспечивающее беспрецедентную пропускную способность 16 Тбит/с в одном чиплете — в 10 раз больше, чем у современных 1,6-терабитных портов, используемых в горизонтально-масштабируемых приложениях.

Что касается более традиционных технологий, то 6 января Marvell объявила о приобретении XConn, еще одного подразделения, занимающегося обменом данных. Цель — специализация в области передовых коммутаторов PCle и CXL, что расширит портфель Marvell.

Эти два приобретения демонстрируют намерения Marvell стать лидером в области технологий обмена данными для центров обработки данных, помимо наращивания конкурентоспособности своих ASIC-устройств (как внутри стойки, где происходит 80-90% обмена данными, так и между стойками).

Поскольку вычислительные мощности (прежде всего микросхемы памяти) подорожали, то, на наш взгляд, вырастет потребность в технологических решениях, направленных на повышение эффективности и скорости обмена данными, что снизит потребность объеме и производительности микросхем памяти. Это определяет существенный структурный рост спроса на решения Marvell для повышения эффективности дата-центров, даже в случае замедления общего спроса на вычислительные мощности (GPU, XPU, микросхемы памяти).

Слишком высокая оценка перспектив

Акции Marvell, по нашим расчетам, торгуются с оценкой около 30х по EV/EBITDA с учетом наших прогнозов EBITDA на следующий год и около 35x по P/E на базе наших прогнозов прибыли. Это на 15–20% выше собственных исторических средних значений и на 20–30% выше средних по сектору по EV/EBITDA и P/E.

Даже с учетом структурного роста в силу нарастающего тренда на повышение эффективности вложений в ИИ и описанных специфичных факторов для Marvell, мы считаем, что текущая оценка завышена.

Риски

- Зависимость от производителей чипов. Marvell не производит чипы, а пользуется мощностями третьих лиц, таких как Taiwan Semiconductor Manufacturing Company (TSMC) и GlobalFoundries.

- Усиление конкуренции. С Marvell соперничают компании в разных подсегментах рынка полупроводников. Основной конкурент — Broadcom.

- Геополитика. Риск частично реализовался после запрета экспорта технологий за пределы США. Обострение отношений между Китаем и Тайванем может негативно отразиться на Marvell, которая зависит от производственных мощностей TSMC.

- Рыночная сила покупателей. При растущем спросе потребители могут влиять на цены и маржинальность компании.