Charter Communications: инвестиции закладывают основу для будущего роста

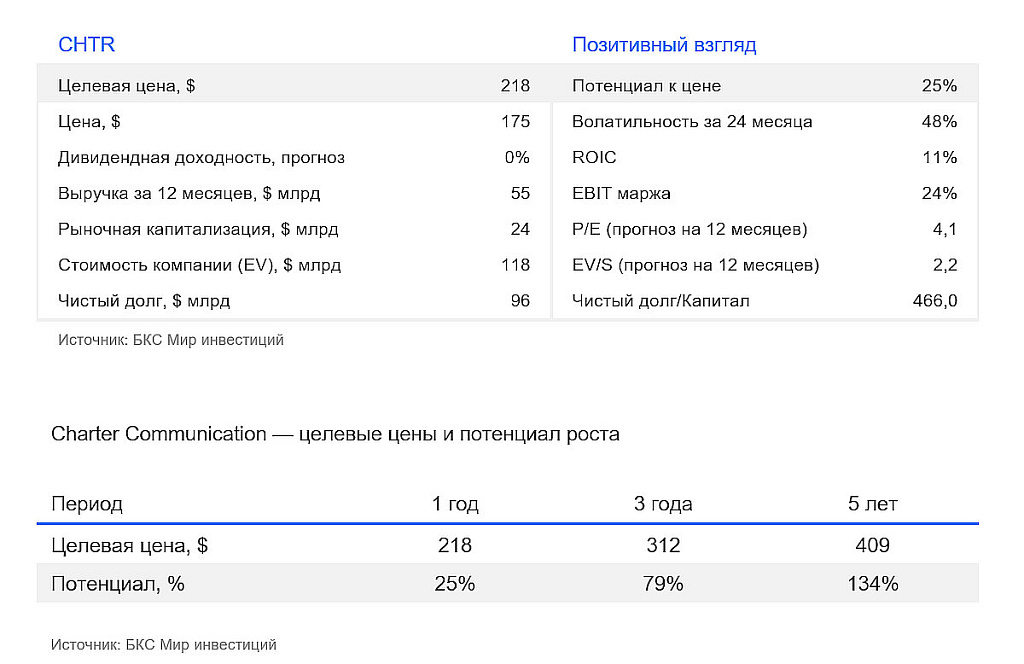

После коррекции на слабых квартальных результатах и оттоке абонентов улучшаем взгляд на акции телекоммуникационной компании Charter Communications до «Позитивного». При этом сохраняем целевую цену $218. Charter Communications — вторая по величине публичная кабельная компания в США после Comcast. В последние годы в отрасли усиливается конкуренция, в том числе за счет распространения оптоволоконного и фиксированного беспроводного доступа в интернет через 5G, что оказывает давление на традиционных кабельных операторов. Тем не менее мы считаем, что пик негативного влияния на оценку может быть уже пройден, а текущие котировки во многом отражают пессимистичные ожидания рынка. В этих условиях фокус постепенно смещается с переоценки рисков на потенциал стабилизации операционных показателей и последующего восстановления акций.

Главное

- Charter сталкивается с оттоком абонентов в основном сегменте бизнеса – доступе в интернет, но сегмент мобильной связи может стать драйвером роста

- Смешанные результаты за I квартал – компания потеряла около 120 тыс. абонентов ШПД, однако количество мобильных линий значительно возросло

- Текущий мультипликатор EV/EBITDA составляет 5,2х, ниже исторической медианы на 25%

- Теперь «Позитивный» взгляд, сохраняем целевую цену на уровне $218 за акцию

Результаты за I квартал оказались смешанными

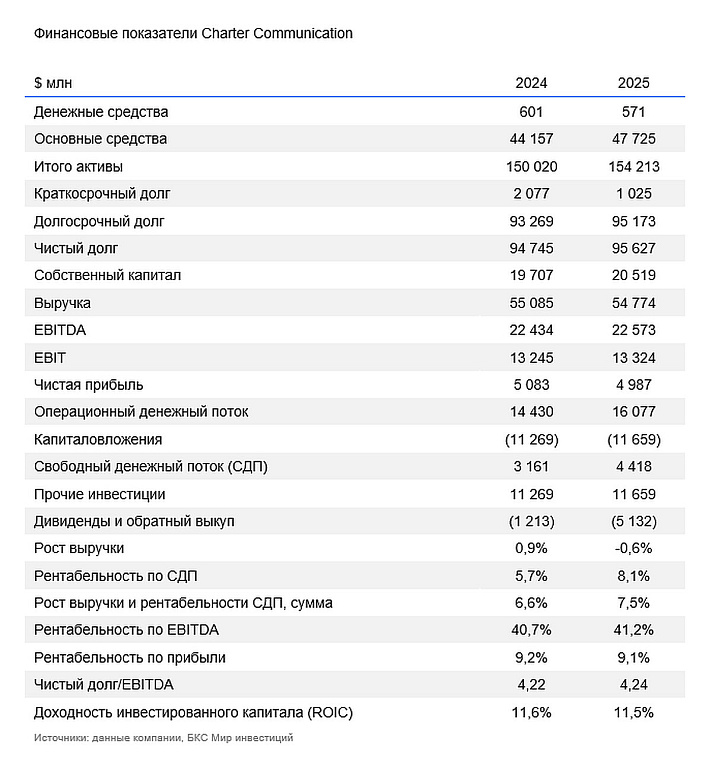

Финансовые результаты Charter Communications за I квартал 2026 г. оказались неоднозначными и отражают давление на традиционный кабельный бизнес при одновременном развитии новых направлений. Выручка составила $13,6 млрд (-1% год к году, г/г), скорректированная EBITDA — $5,6 млрд (-2,2%), чистая прибыль — $1,2 млрд. Свободный денежный поток сократился до $1,4 млрд с $1,6 млрд годом ранее на фоне роста капитальных вложений почти на 20% из-за инвестиций в модернизацию сети.

Операционные показатели остаются под давлением. Компания потеряла около 120 тыс. абонентов широкополосного интернета и примерно 60 тыс. клиентов платного телевидения, а общее число подключений снизилось до 31,7 млн. Основная причина — усиление конкуренции со стороны оптоволоконных сетей и беспроводного доступа. В то же время мобильное направление продолжает быстро расти: число мобильных линий увеличилось почти на 370 тыс. за квартал, а выручка от мобильных услуг выросла двузначными темпами. Это позволило частично компенсировать слабость основных сегментов.

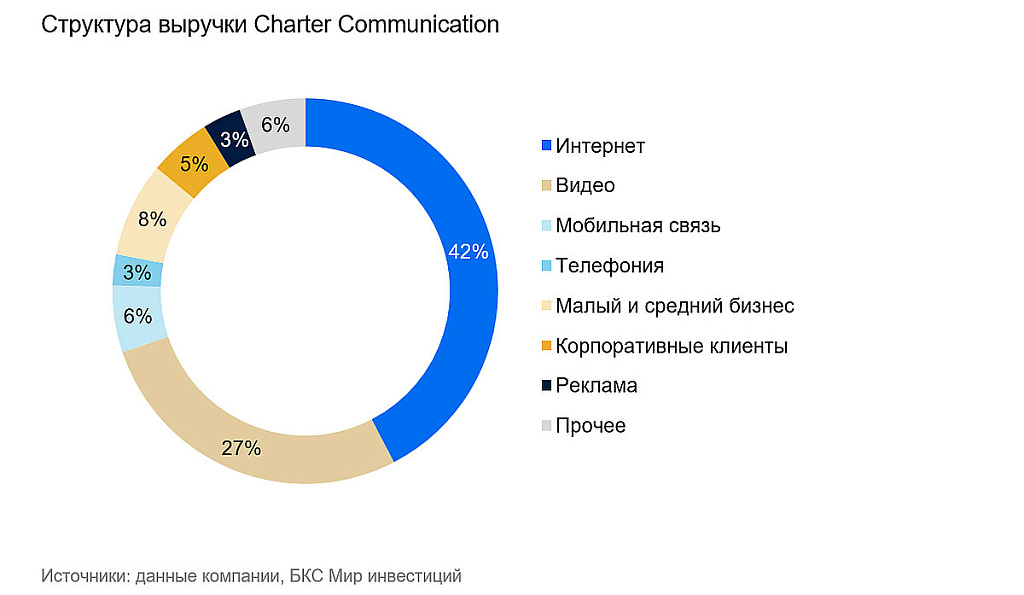

Структура выручки постепенно меняется: доходы от телевидения заметно сокращаются, сегмент интернета стагнирует, а мобильная связь и корпоративные услуги растут. Доход на одного абонента в интернет-сегменте остается под давлением более агрессивной ценовой конкуренции и использования акций для привлечения клиентов.

В комментариях руководство отметило, что ключевой проблемой остается привлечение новых клиентов на фоне усиливающейся конкуренции, а не качество услуг. Компания делает ставку на конвергенцию услуг (интернет + мобильная связь), улучшение маркетинга и удержание текущих клиентов. При этом менеджмент подчеркивает, что текущие трудности — временные.

Прогноз на 2026 г. в целом подтвержден: компания ожидает умеренный рост операционной прибыли по итогам года, несмотря на слабый I квартал. Капитальные вложения останутся повышенными, но в последующие годы должны снизиться, что поддержит рост свободного денежного потока. В целом Charter Communications находится в переходной фазе: традиционный бизнес испытывает давление, но новые направления и будущая нормализация инвестиций создают основу для восстановления финансовых показателей.

Сохраняем целевую цену на уровне $218

За последние 12 месяцев цена акций Charter снизилась более чем на 50% из-за слабых результатов, в первую очередь — из-за оттока абонентов высокоскоростного интернета и усиления конкуренции со стороны альтернативных провайдеров и мобильных решений фиксированного доступа.

В результате, мультипликатор EV/EBITDA сейчас находится более чем на 25% ниже исторической медианы, отражая ухудшение рыночных ожиданий по темпам роста и давлению на свободный денежный поток. Однако в ближайший год мы не ожидаем его возвращения к прежним значениям: на фоне усиливающейся конкуренции компания планирует крупные инвестиции в расширение и модернизацию сети, чтобы нарастить долю рынка и стабилизировать абонентскую базу, что будет временно удерживать маржинальность под давлением.

Сохраняем целевую цену на уровне $218 за акцию, предполагая, что текущая оценка уже в значительной степени учитывает негативные операционные тренды, но потенциал переоценки будет ограничен до появления устойчивых признаков стабилизации ключевых метрик.

Риски

- Высокий долг

- Сильная конкуренция на рынках присутствия

- Необходимость значительных капитальных вложений