AbbVie: новый цикл роста после Humira

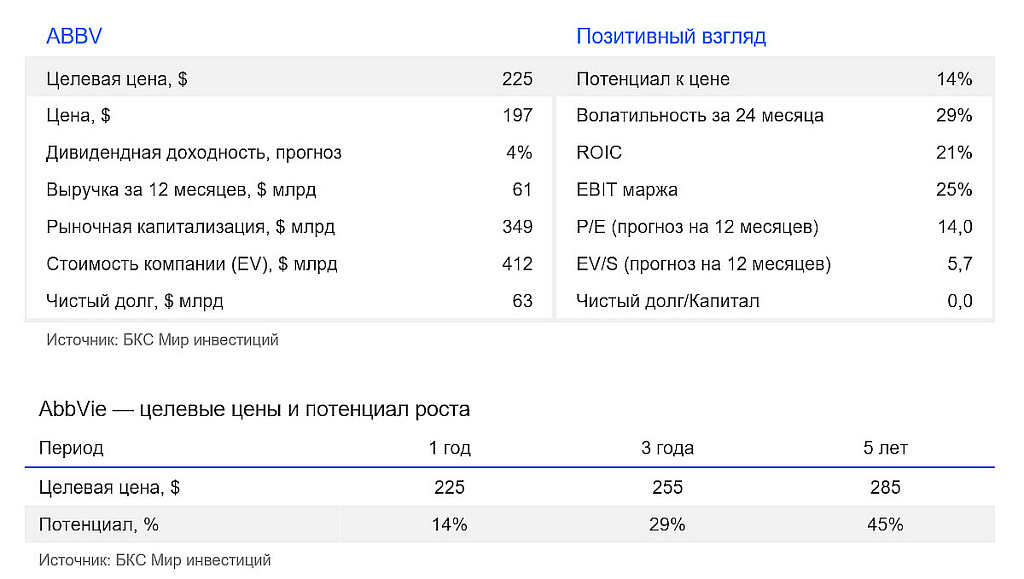

У нас умеренно «Позитивный» взгляд на акции фармкомпании AbbVie с целевой ценой $225. Она успешно компенсировала падение выручки от продаж препарата Humira от аутоиммунных заболеваний за счет быстрого роста Skyrizi и Rinvoq. Это позволило вернуться к устойчивой динамике. Иммунология остается ключевым драйвером, а портфель перспективных продуктов в онкологии и нейронауках формирует основу для дальнейшего развития. У AbbVie высокая маржинальность и стабильный денежный поток, однако значительная часть роста уже отражена в оценке.

Главное

- Успешное замещение Humira. Быстрый рост Skyrizi и Rinvoq позволил компенсировать снижение выручки Humira и вернуть компанию к устойчивости

- Портфель перспективных продуктов как источник следующего этапа роста. Развитие активов в онкологии и нейронауках будет определять динамику бизнеса после 2027 г.

- Справедливая оценка при сильных финансах. Акции торгуются около исторических мультипликаторов, отражая баланс между качеством бизнеса и уже реализованным ростом

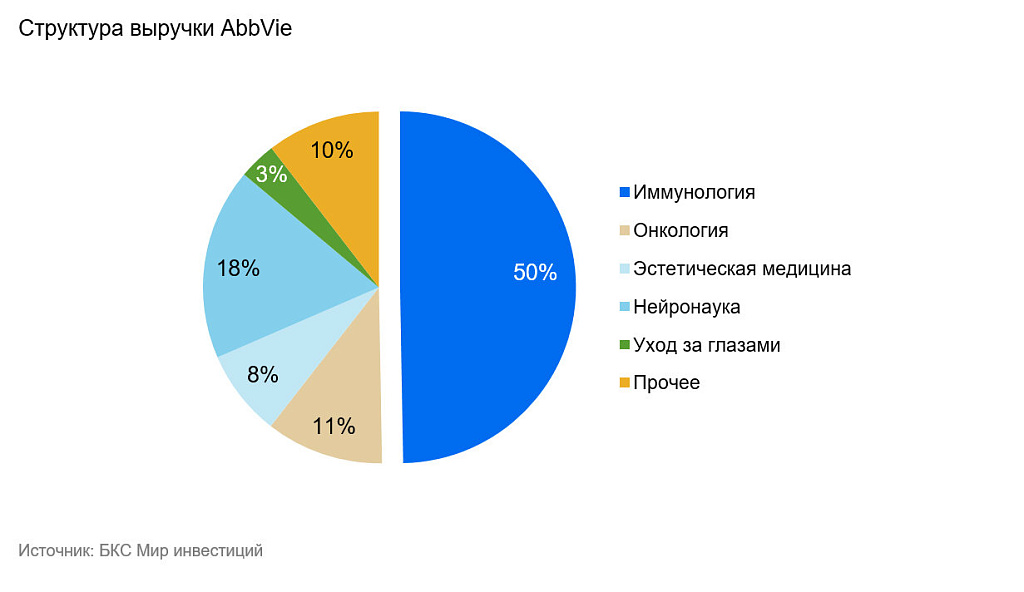

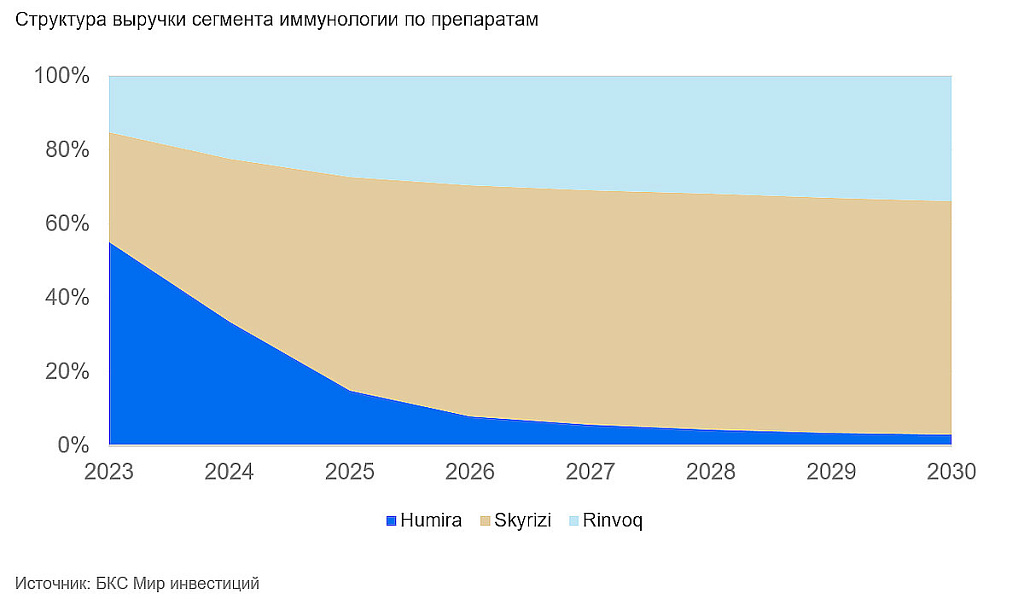

Иммунология: новые препараты компенсировали спад Humira и обеспечили восстановление роста

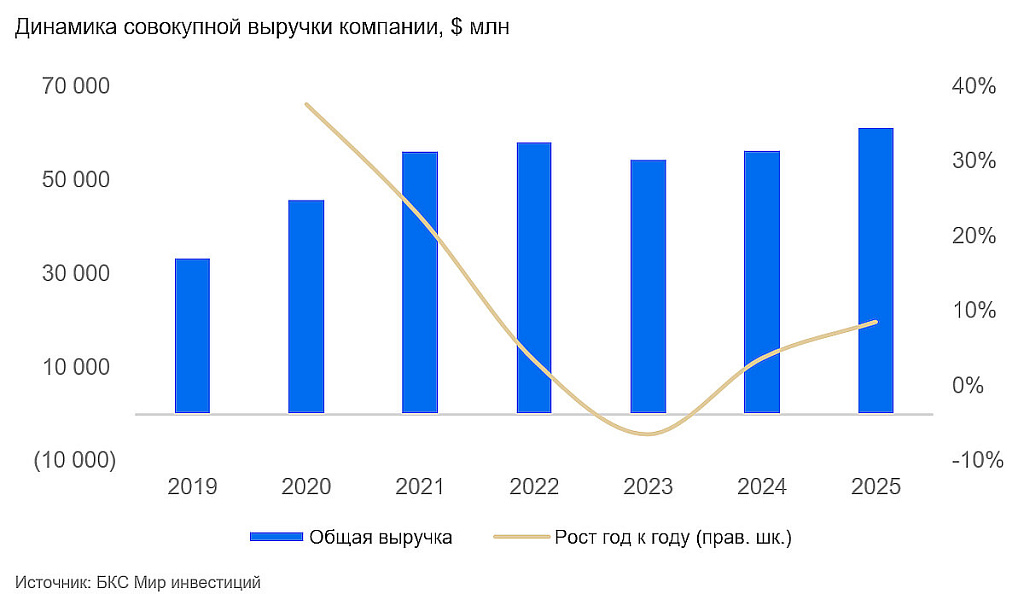

AbbVie смогла успешно пройти завершение патента Humira за счет заранее реализованной стратегии замещения ключевого препарата новыми продуктами в иммунологии. После потери эксклюзивности препарата Humira в США в 2022 г. его продажи снизились с пиковых $21,2 млрд до ~$4,5 млрд в 2025 г. из-за конкуренции биоаналогов.

При этом еще в 2019 г. компания вывела на рынок препараты Skyrizi и Rinvoq, которые покрывают основные показания Humira и демонстрируют более высокую клиническую эффективность в ряде сегментов.

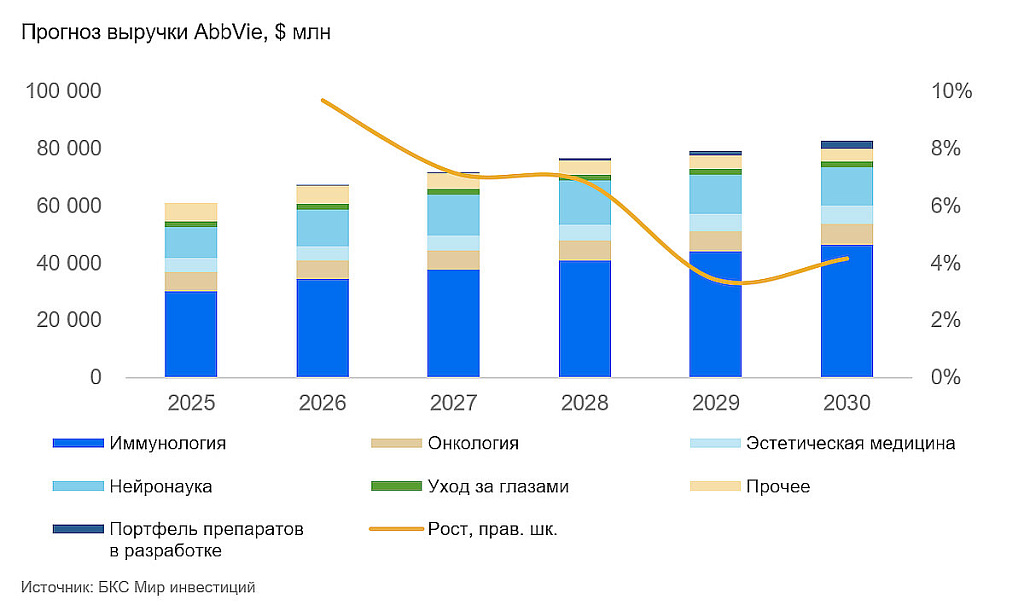

Благодаря их ускоренному росту AbbVie фактически компенсировала выпадающие доходы: совокупные продажи Skyrizi и Rinvoq достигли ~$25,8 млрд в 2025 г. и могут превысить $40 млрд к 2029 г., формируя до 50-55% общей выручки компании. В результате, AbbVie ограничилась лишь краткосрочным снижением выручки в 2023 г. и уже в 2024 г. вернулась к росту, что подтверждает высокое качество управления продуктовым циклом и эффективную стратегию трансформации портфеля.

Портфель разработок AbbVie может стать основой следующего цикла роста

Портфель препаратов в разработке AbbVie станет ключевым элементом инвестиционного кейса после 2027–2029 гг., когда рост Skyrizi и Rinvoq начнет постепенно замедляться. Компания фокусируется на нескольких направлениях — иммунология, онкология и нейронауки, что соответствует основным зонам роста фармацевтического рынка.

В иммунологии дальнейшее расширение показаний Rinvoq и Skyrizi позволит наращивать выручку при относительно низком уровне риска за счет уже доказанных механизмов действия.

Онкологическое направление развивается через портфель антитело-лекарственных конъюгатов (ADC), включая активы, полученные от ImmunoGen. Ключевые препараты ориентированы на трудно поддающиеся лечению виды рака, но пока лишь часть из них умеренно эффективна, что ограничивает потенциал роста.

В 2024 г. AbbVie купила компанию ImmunoGen, пионера в разработке ADC.

Антитело-лекарственные конъюгаты (ADC) — это инновационный класс таргетных противоопухолевых препаратов, сочетающих высокоспецифичные моноклональные антитела с мощными цитотоксическими агентами (полезной нагрузкой) через химический линкер.

Основные препараты: Elahere (первый ADC, одобренный для лечения рака яичников), Pivekimab sunirine (исследуемый препарат для лечения заболеваний крови, таких как острая миелоидная лейкемия).

ADC действуют как «управляемые ракеты»

Антитело: Находит специфический антиген на поверхности раковой клетки.

Линкер: Удерживает токсин в стабильном состоянии в крови.

Полезная нагрузка (токсин): Уничтожает раковую клетку после попадания внутрь.

В сегменте нейронаук сделка с Cerevel Therapeutics сформировала новый драйвер роста. Основной потенциал связан с препаратами для лечения болезни Паркинсона и психиатрических заболеваний, при этом отдельные разработки остаются под риском после неудачных клинических испытаний.

В целом портфель AbbVie сбалансирован: компания сочетает расширение показаний к применению успешных препаратов с развитием новых направлений. Ключевым фактором для инвестиционного кейса остается способность компании обеспечить следующий этап роста после текущего цикла, основанного на успехе Skyrizi и Rinvoq.

Справедливая оценка ограничивает потенциал акций

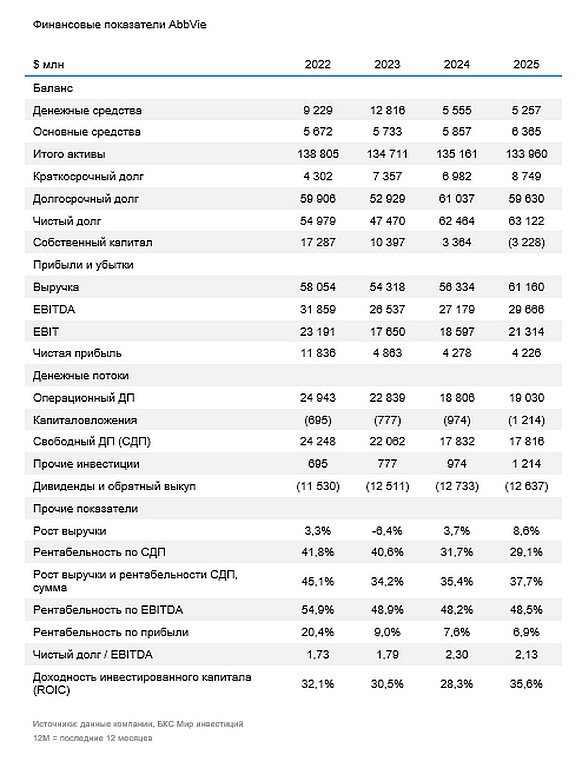

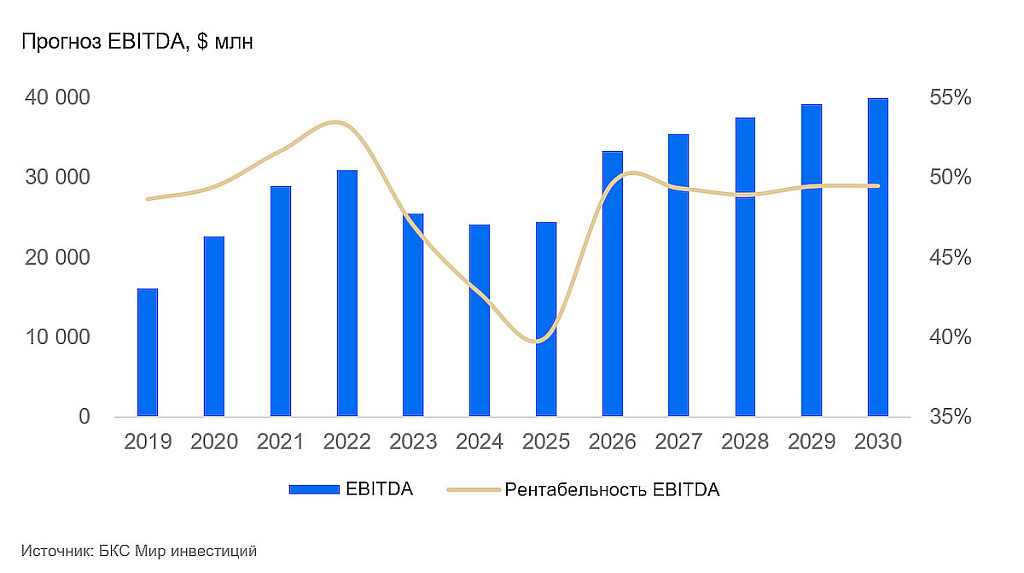

AbbVie демонстрирует одни из лучших финансовых показателей в секторе: маржинальность по EBITDA выше 45%, рост выручки на 6%. У компании умеренная долговая нагрузка Чистый долг/EBITDA равен 2х. В сочетании с сильным денежным потоком она позволит ей осуществлять выборочные слияния и поглощения (M&A) для расширения портфеля препаратов, а также возвращать средства акционерам (дивиденды + обратный выкуп акций).

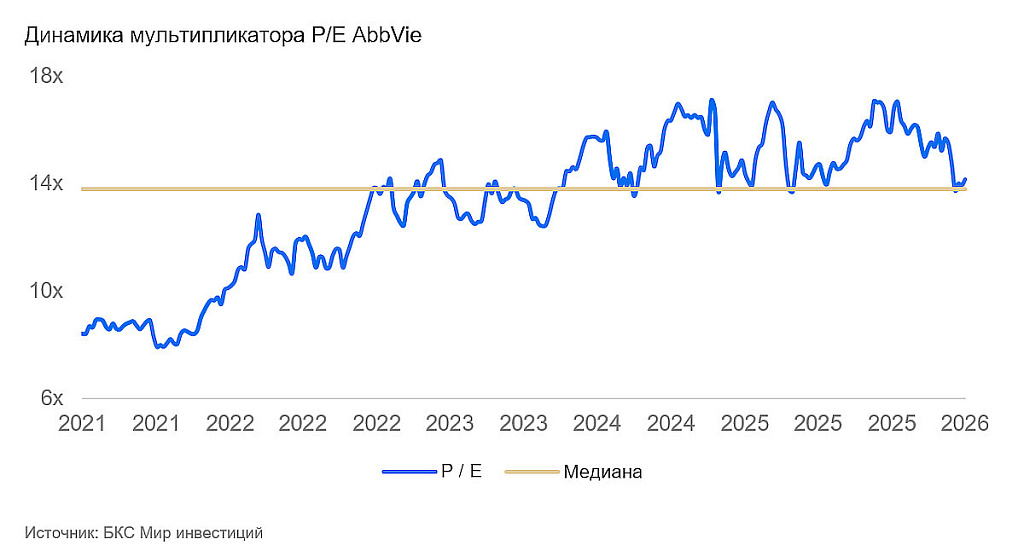

Акции компании торгуются по мультипликатору Р/Е 14х, на уровне медианных значений за последние 5 лет. AbbVie торгуется на справедливых уровнях относительно аналогов, принимая во внимание ожидаемые темпы роста. Учитывая текущую оценку, мы присваиваем бумаге умеренно «Позитивный» взгляд с целевой ценой $225.

Риски

- Концентрация выручки на ключевых препаратах. Существенная часть роста и прибыли компании зависит от Skyrizi и Rinvoq (до 40–50% среднесрочно), что повышает чувствительность бизнеса к изменениям спроса, конкуренции и клиническим данным по этим препаратам.

- Ценовое регулирование в США. Давление со стороны государственных программ, включая механизм переговоров по ценам в рамках IRA (Закона о снижении инфляции), может ограничивать рост выручки и маржинальность ключевых препаратов.

- Риски портфеля перспективных препаратов и клинических разработок. Неудачи на поздних стадиях клинических исследований или задержки в одобрении новых препаратов могут снизить ожидаемые темпы роста после текущего цикла.

- Конкуренция и развитие биоаналогов. Усиление конкуренции со стороны новых терапий и биоаналогов, особенно в иммунологии и онкологии, может привести к снижению доли рынка и ценового давления на ключевые продукты.