Royal Caribbean: рост цен на нефть давит на прибыль, но спрос на круизы остается сильным

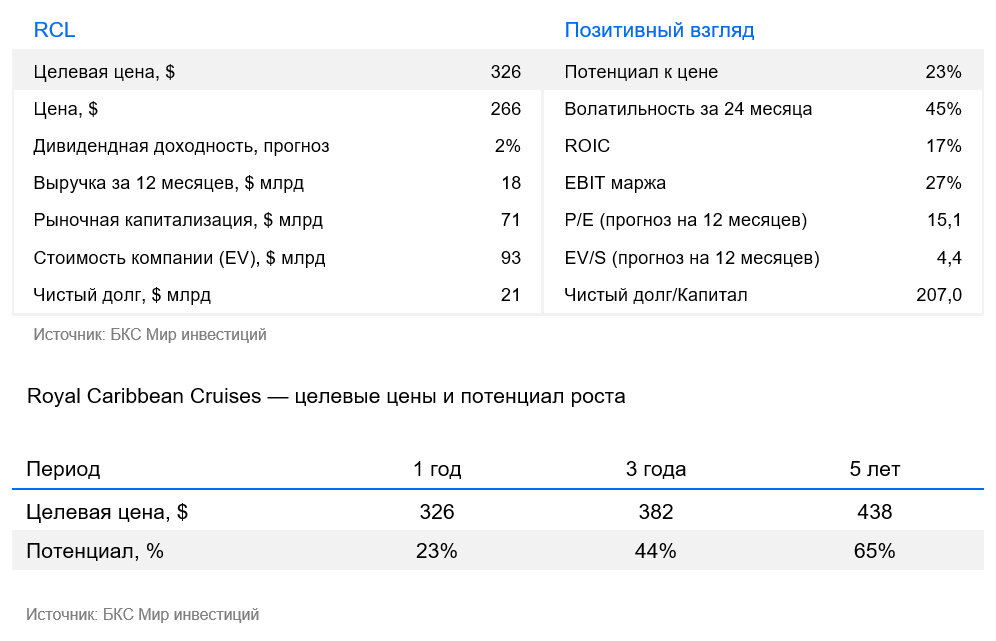

Мы сохраняем «Позитивный» взгляд на акции Royal Caribbean Group, но понижаем целевую цену до $326 за акцию. Мы ухудшили прогнозы прибыли круизной компании из-за роста цен на топливо в силу геополитических факторов, включая иранский. Однако ключевой драйвер роста сохраняется: рекордный старт сезона бронирований подтверждает устойчивость спроса, причем как загрузка, так и цены остаются на высокими. Сильные операционные показатели, уверенный прогноз менеджмента и инвестиции в расширение флота поддерживают позитивный взгляд на 2026 г. и сохраняют потенциал роста акций.

Главное

- Royal Caribbean хеджирует порядка 60% потребления топлива на 2026 г., но полностью компенсировать рост издержек это не позволяет, что давит на рентабельность

- Круизная индустрия устойчива за счет стабильной базы клиентов

- Royal Caribbean вводит в эксплуатацию современные и эффективные лайнеры

- Ожидаем, что в ближайшие пять лет выручка будет расти в среднем на 7–8% в год

- В начале 2025 г. компания объявила программу обратного выкупа на сумму $1 млрд

- Понижаем целевую цену до $326 за акцию на горизонте 12 месяцев, потенциал — 23%

Круизы — устойчивая индустрия со стабильно высоким спросом

Для круизной отрасли характерна финансовая стабильность. Целевая аудитория традиционно состоит из путешественников среднего и премиального сегментов, которые ценят комфорт, комплексный сервис и разнообразие впечатлений.

Основу клиентской базы составляют семейные путешественники, пары среднего возраста и активные пенсионеры с устойчивым уровнем дохода. У этих потребителей, как правило, есть сбережения и стабильные доходы, что позволят им путешествовать даже в период экономического спада. Круизный отдых на 20–30% дешевле отельного, что также поддерживает спрос при падении потребительских расходов.

В последние годы усиливается интерес более молодых туристов — миллениалов и зумеров. Их привлекают тематические круизы, технологичность обслуживания и возможности для активного отдыха.

В круизной индустрии сохраняется умеренный дефицит флота. Спрос на путешествия по морю растет быстрее, чем вводятся новые суда, а у крупнейших операторов на ближайшие годы ограниченный объем заказов на строительство. Это создает сжатое предложение на рынке, повышает загруженность лайнеров и позволяет компаниям удерживать более высокие цены. Такие условия поддерживают рост выручки и маржинальности. Однако в ближайшее время есть риск насыщения рынка.

Новая волна лайнеров класса Icon и Oasis формирует флот будущего

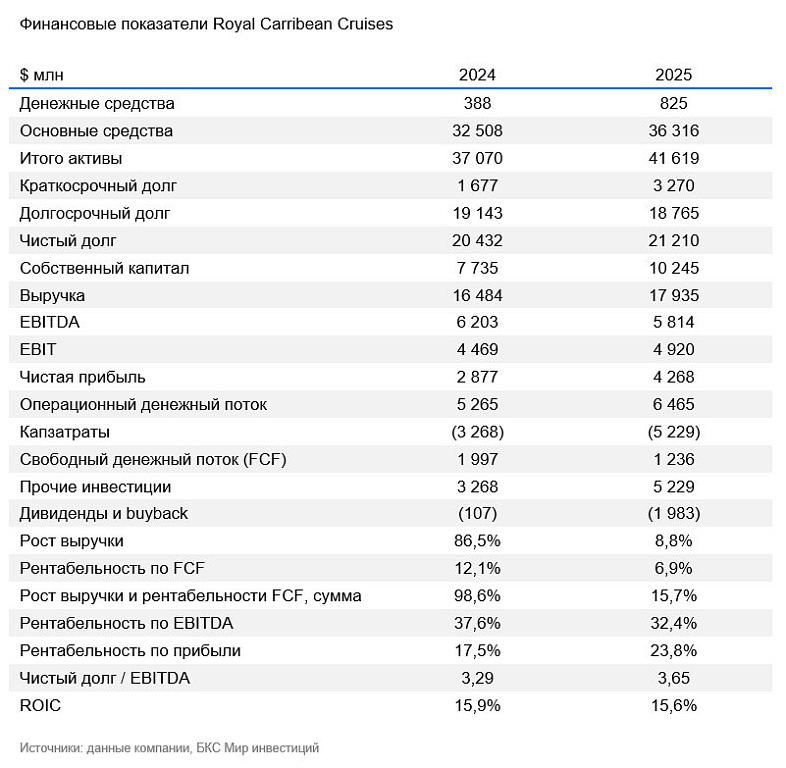

По итогам 2025 г. компания заработала $17,9 млрд выручки — на 64% больше, чем до пандемии. Уровень заполняемости лайнеров (почти 110%) даже превышает средний исторический (106%). По словам менеджмента, на круизы сохраняется повышенный спрос, что требует долгосрочных инвестиций в обновление.

В 2025 г. флот Royal Caribbean пополнили три судна. В ближайшие три года компания планирует ввести в эксплуатацию еще шесть дополнительных лайнеров. В 2026 г. будет спущен на воду третий корабль класса Icon — Legend of the Seas («Легенда морей»), который станет первым представителем Icon для европейских маршрутов. Компания уже запланировала строительство 4-го и 5-го лайнеров класса Icon с вводом в 2027 и 2028 гг., а также нового судна класса Oasis, которое должно войти в состав флота в 2028 г.

Понижаем целевую цену до $326 на фоне роста цен на топливо

Долгосрочные преимущества Royal Caribbean: растущая базой клиентов, инновационные суда и собственные туристические направления, которые создают конкурентные барьеры и поддерживают устойчивый рост.

Оценка акций по модели дисконтированных денежных потоков (DCF) и мультипликатору EV/EBITDA предполагает целевую цену $326 за акцию с потенциалом роста 23% на горизонте 12 месяцев.

Риски

- Налоговые — эффективная ставка налога на прибыль сейчас составляет 0–2%

- Кредитные — значительная долговая нагрузка

- Перемены в предпочтениях клиентов

- Вероятный рост цен на нефть и инфляция других издержек