Apple: самая дорогая из самых технологичных

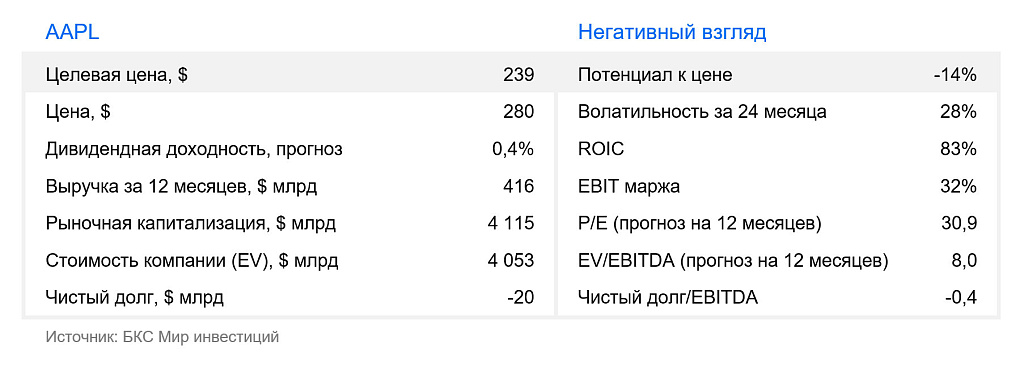

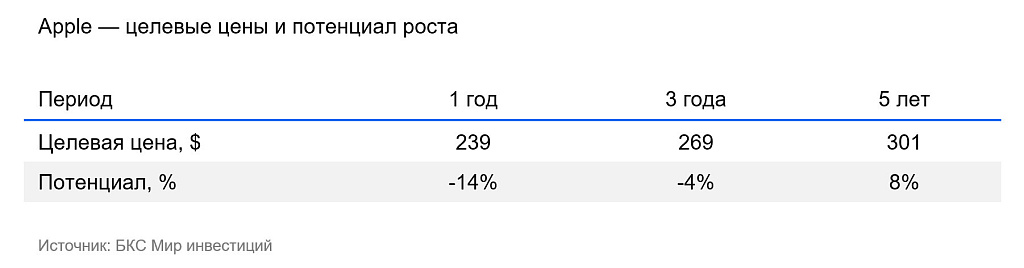

Мы сохраняем «Негативный» взгляд на акции Apple, несмотря на очередной сильный квартал. Результаты отражают большой спрос на айфоны и сервисы компании, а также значительное улучшение продаж в Китае. Тем не менее Apple — одна из самых дорогих среди крупнейших мировых технологических компаний. В связи с этим мы повышаем целевую цену на 12 месяцев с $220 до $239 за бумагу.

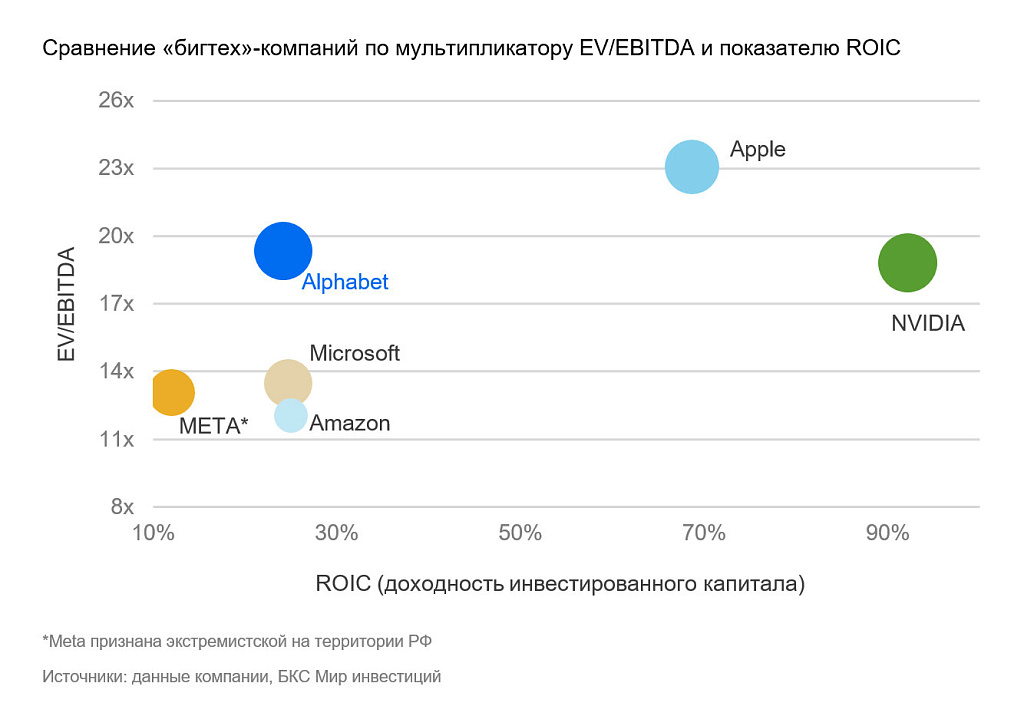

Главное

- Apple сохранит долю на мировом рынке смартфонов на уровне 29%, драйвер роста — сервисы

- На долгосрочном горизонте рост выручки замедлится до 4–5% в год

- Диверсификация за счет развития сопутствующих продуктов и сервисов

- Текущая оценка на выше среднеисторических значений: P/E 31х (+12% к пятилетним средним)

Сервисы — основной драйвер

Экосистема Apple охватывает все продукты и сервисы компании, в этом ее главное отличие от других производителей электроники. Сейчас в мире используется свыше 2,2 млрд гаджетов Apple (из них 1,5 млрд — айфоны). Это потенциальная база для продажи обновленных и сопутствующих продуктов и сервисов.

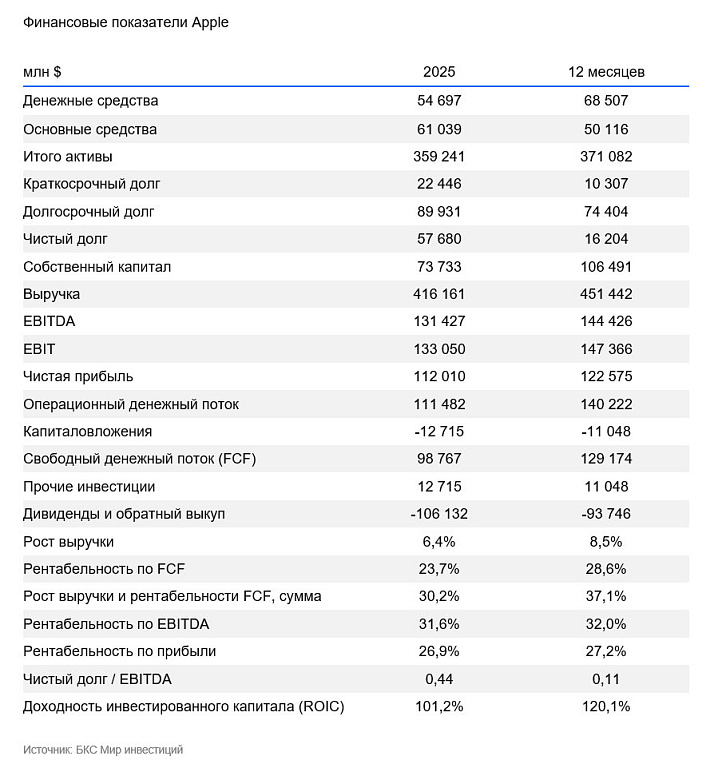

В среднесрочном плане рост выручки Apple поддержат монетизация сервисов и развитие сегмента аксессуаров. На них уже приходится порядка 25% выручки компании, и в ближайшие пять лет эта цифра увеличится до 36%. Рост доли сервисов в общей выручке усилит валовую рентабельность Apple, ведь у продуктов валовая маржа — 41%, а у сервисов —77%.

В ближайшей перспективе Apple может продемонстрировать умеренный рост благодаря стабильному бизнесу сервисов (более 2,2 млрд активных устройств). Новые функции ИИ могут в среднесрочной перспективе запустить цикл обновления продуктов, но мы не ждем массового тренда.

Рентабельность валовой прибыли Apple за последние 12 месяцев составила 47%. Это в целом связано со смещением фокуса в сторону сервисов мы считаем их ключевым драйвером долгосрочного роста и прибыльности компании, особенно, когда продажи устройств растут слабо.

Apple подтвердила лидерство во II квартале финансового 2026 г.

Apple показала впечатляющие результаты за II квартал 2026 финансового года (29 декабря 2025 г. – 28 марта 2026 г.). Также компания установила рекорд для мартовского периода.

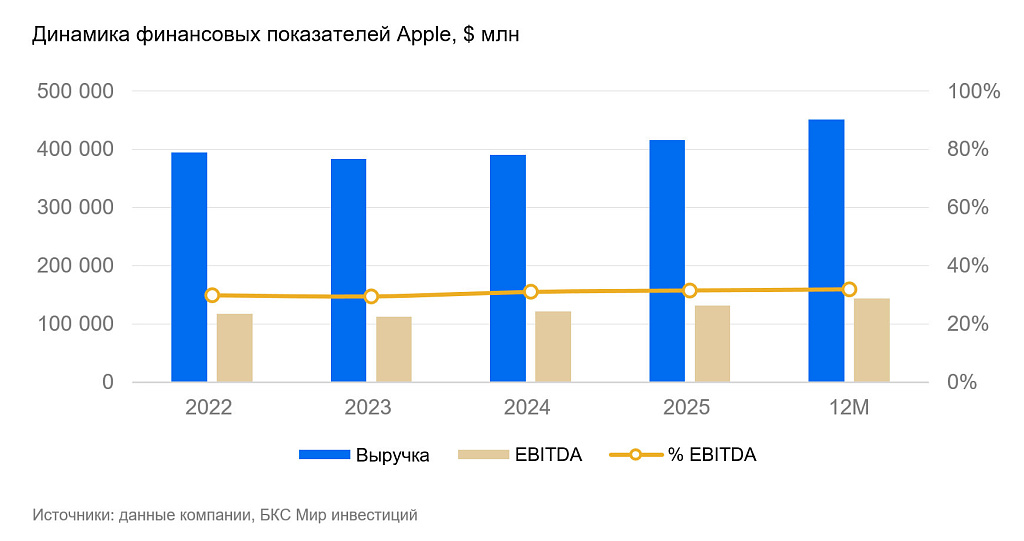

Совокупная выручка компании выросла на 17% г/г до $111,2 млрд, что значительно превзошло консенсус-прогнозы. Локомотивом роста остался «суперцикл» iPhone 17: выручка сегмента подскочила на 22% г/г до $57 млрд. Исключительный спрос на линейку Pro позволил не только обновить рекорд выручки для этого квартала, но и нарастить долю рынка в премиум-сегменте.

Сервисный сегмент вырос на 16% г/г до нового исторического максимума $30,98 млрд. Стабильный рост выручки App Store, облачных сервисов и рекламы при маржинальности выше 70% подтверждает статус этого направления как ключевого генератора прибыли.

Общая операционная рентабельность компании достигла рекордных для этого периода 32%, чему способствовал удачный микс продуктов и рост доли высокодоходных сервисов. Это полностью нивелировало рост затрат на логистику и чипы памяти.

Основные тенденции квартала:

- Географическая экспансия. Apple показала двузначный рост во всех регионах. Особо стоит отметить Китай, где выручка увеличилась до $20,5 млрд против $16 млрд годом ранее (+28% г/г). Это значительное улучшение после периода слабых продаж в регионе из-за возросшей конкуренции с местными производителями техники.

- Восстановление iPad и Mac. Продажи Mac выросли на 6% г/г до $8,4 млрд, а сегмент iPad получил импульс благодаря выходу новых моделей с чипами M4, показав рост на 8% г/г до $6,9 млрд.

- Прибыль и капитал. Чистая прибыль составила $29,6 млрд, а прибыль на акцию подскочила на 22% до $2,01. Компания подтвердила приверженность возврату капитала, увеличив программу обратного выкупа на $100 млрд и повысив квартальные дивиденды на 4% до $0,27 на акцию.

Несмотря на триумфальные цифры, в цепочках поставок сохраняются ограничения (в частности для 3-нм для чипов A19) и менеджмент ожидает роста цен на компоненты памяти в следующем квартале. Тем не менее операционный денежный поток в размере $28,7 млрд и расширение установленной базы устройств до новых максимумов создают надежный фундамент для реализации потенциала платформы функций ИИ Apple Intelligence во II полугодии.

Оценка выросла еще сильнее

После выхода солидных результатов за финансовый II квартал, оценка Apple заметно выросла. Форвардный мультипликатор Цена / Прибыль (P/E) равен 31х, что на 12% выше среднего значения за 5 лет. При этом относительно других крупнейших технологических компаний, Apple торгуется с премией, хотя фундаментально одна из самых устойчивых. Мы считаем, что запас переоценки исчерпан и сохраняем «Негативный» взгляд на Apple. При этом мы повышаем нашу целевую цену акций компании на 12 месяцев с $220 до $239 за бумагу.

Риски

- Рост конкуренции со стороны Китая

- Производство в Китае может помешать компании выполнять заказы в случае нехватки комплектующих или геополитических проблем (геополитическая и торговая напряженность между США и Китаем)

- Дальнейшее снижение чистоты обновления смартфонов пользователями

- Антимонопольное и налоговое регулирование

- Премиальная оценка относительно «бигтеха»