Amazon: лидирующий игрок по инвестициям в ИИ

Сохраняем «Нейтральный» взгляд на акции техгиганта Amazon: компания остается лидером в облачной инфраструктуре, этот сегмент — главный драйвер долгосрочного роста. Вместе с тем в 2026 г. Amazon планирует рекордные инвестиции в инфраструктуру ИИ — порядка $200 млрд, что превышает вложения других техгигантов. На этом фоне компания ожидает переход свободного денежного потока в отрицательную зону. Столь масштабные капитальные расходы усиливают неопределенность не только для Amazon, но и для всех ключевых игроков сектора.

Главное

- Облачный сегмент набирает обороты и остается ключевым драйвером роста бизнеса

- Стратегическое партнерство с Anthropic позитивно для Amazon

- Amazon лидирует по объему инвестиций в ИИ среди технологических гигантов

- Спрос на собственные чипы компании достиг $225 млрд

- Темпы роста AWS ускорились до 28%

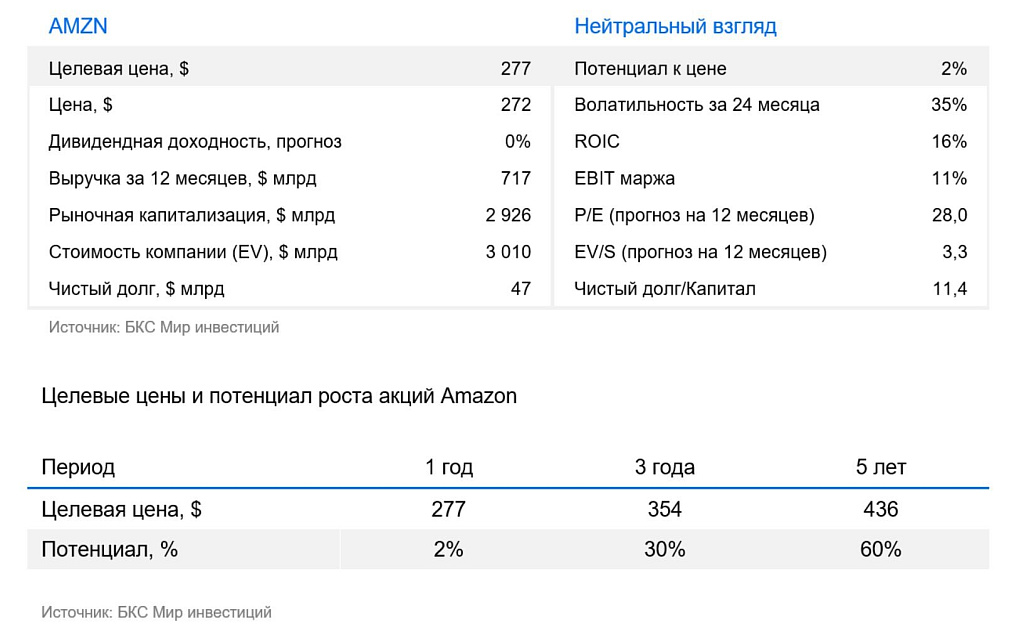

- Повышаем целевую цену с $216 до $277

- Оценка ниже 5-летних уровней: мультипликатор EV/EBITDA — 12,6х (дисконт 12%)

Облачный бизнес — ключевой катализатор

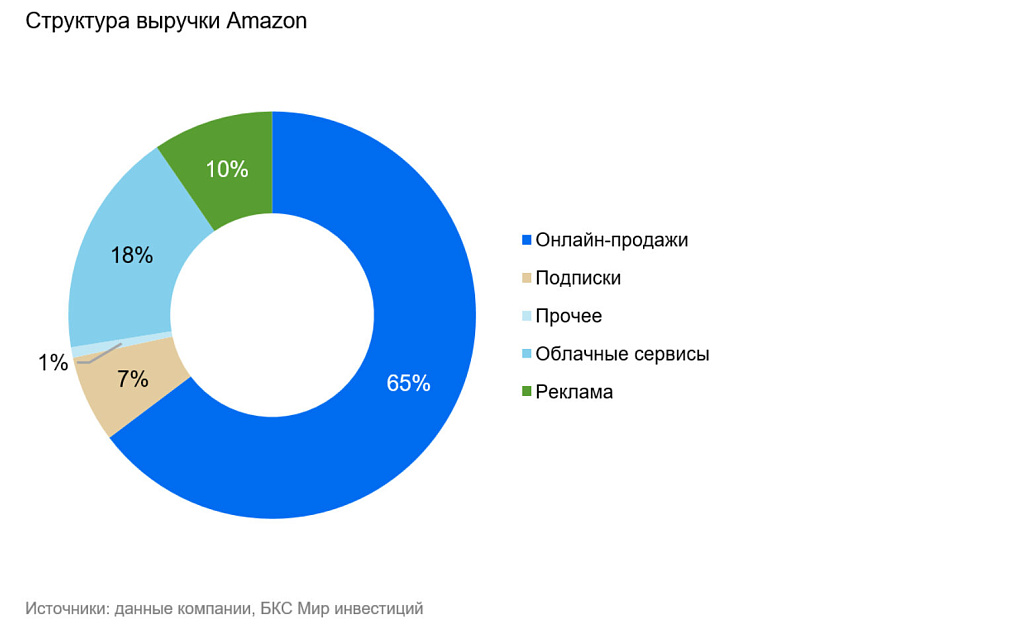

Облачная инфраструктура Amazon Web Services (AWS) — главный драйвер роста. На этом рынке у компании крупнейшая доля — 31%, за ней идут Microsoft и Google (25% и 20% соответственно). По нашим оценкам, в ближайшие 5 лет рынок облачных вычислений будет расти на 15% в год, и Amazon сохранит здесь лидерство. Компании тратят все больше на ИТ и переносят ИТ-инфраструктуру в облака, что помогает росту AWS. Сегмент приносит наибольшую маржу: операционная рентабельность облачной инфраструктуры достигла 33,4% против 9,9% по всей компании. Также операционная прибыль AWS привносит 58% всей операционной прибыли бизнеса, хотя в разрезе выручки компании только 17% приходится на облачную инфраструктуру, что говорит о большой значимости и прибыльности этого сегмента.

Чтобы сохранять лидерство, Amazon тратит значительные средства на инфраструктуру ИИ. Считаем, что эти инвестиции оправданы, так как компания остается на первом месте среди бигтехов в сегменте дата-центров. NVIDIA — основной партнер, поскольку Amazon покупает у нее много чипов. Но хорошо то, что Amazon также создает свои собственные ИИ-чипы (Trainium и Inferentia). Это должно снизить зависимость от NVIDIA.

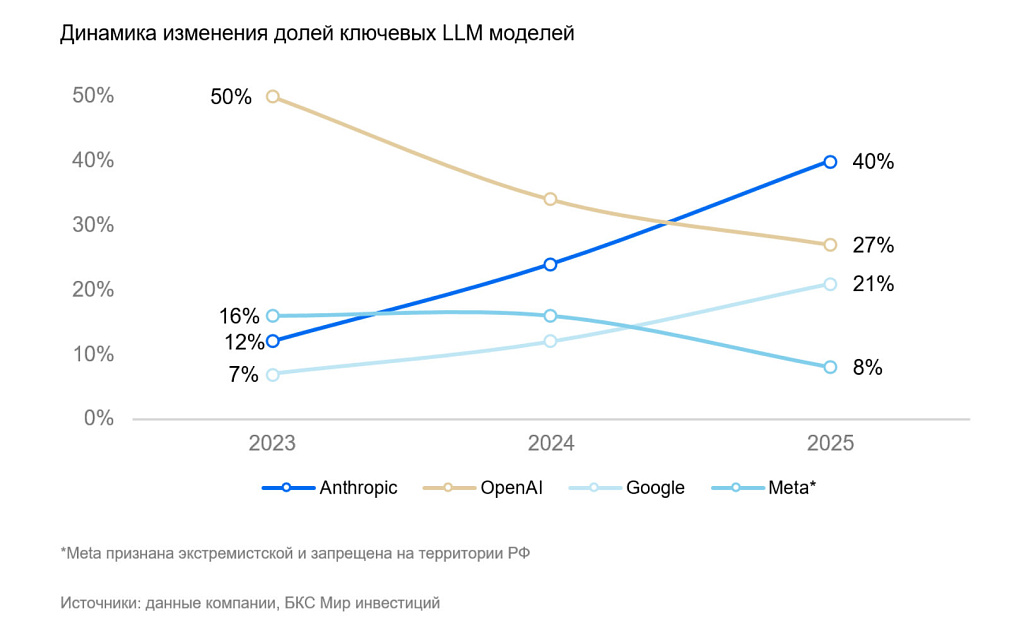

К 2026 г. расстановка сил на рынке корпоративных больших языковых моделей (LLM) изменилась: Claude от Anthropic стал доминировать в корпоративном-сегменте, а ChatGPT от OpenAI стремительно теряет долю.

Стратегические инвестиции Amazon в Anthropic (около $8 млрд) и масштабное строительство дата-центров под Claude на базе собственных чипов (Trainium и Graviton с совокупным ARR выручки свыше $10 млрд) трансформировали AWS в ключевую инфраструктурную платформу для корпоративного ИИ.

Результаты за I квартал 2026 оказались сильными

По итогам I квартала 2026 года компания представила сильные результаты: выручка выросла на 19% в годовом исчислении до $198,3 млрд, благодаря агрессивной экспансии логистической инфраструктуры нового поколения и внедрению генеративного ИИ во все клиентские интерфейсы.

Динамика облачных вычислений (AWS)

Главным триумфатором квартала стало подразделение AWS (Amazon Web Services), темпы роста которого ускорились до 24%. Оно принесло компании $32,8 млрд, лучший результат за 13 кварталов. Этот рывок обусловлен массовым переходом корпоративных клиентов на кастомные чипы Trainium и Inferentia, которые обеспечили Amazon преимущество в стоимости обучения нейросетей по сравнению с конкурентами. Объем незавершенных контрактов AWS (бэклог) вырос на 40% г/г и составил $244 млрд, что подтверждает устойчивый долгосрочный спрос на облачную инфраструктуру.

Капитальные затраты – еще один ключевой фокус инвесторов

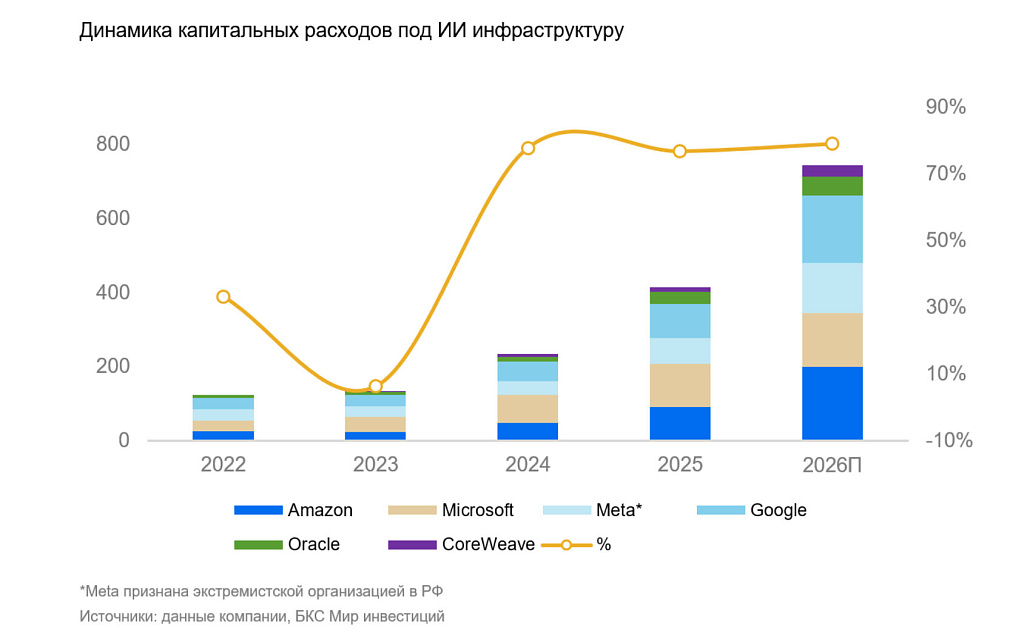

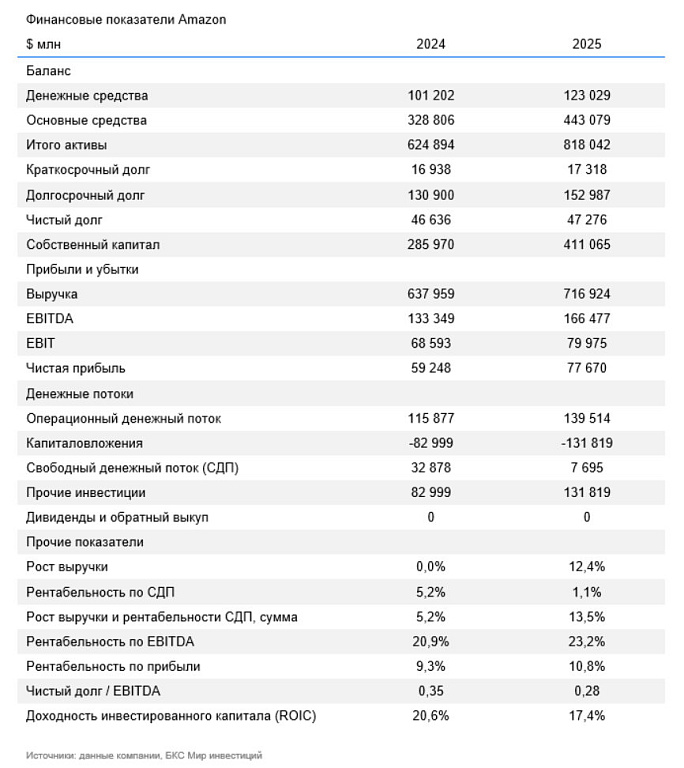

Amazon лидирует по объему инвестиций среди технологических гигантов. Менеджмент подтвердил прогноз капитальных затрат на 2026 г. в $200 млрд. Агрессивная инвестиционная программа создает давление на маржинальность свободного денежного потока. Существует риск его временного ухода в отрицательную зону по итогам 2026 г. из-за колоссальных затрат на ИИ-инфраструктуру.

Собственные чипы: Компания успешно монетизирует ИИ через вертикальную интеграцию. Регулярная выручка (ARR) от использования процессоров собственного производства (Graviton и Trainium) уже превысила $10 млрд.

Ключевым драйвером роста AWS становится успех собственной чиповой экосистемы, которая трансформирует вертикальную интеграцию в масштабную выручку. Спрос на специализированное ИИ-железо превышает предложение: чипы Trainium 2 практически распроданы, Trainium 3 (запущенный в начале 2026 г.) почти полностью зарезервирован клиентами, а на Trainium 4 уже открыто резервирование. Фундаментальную устойчивость сегмента подтверждают многолетние многогигаваттные контракты с лидерами рынка — Anthropic и OpenAI, а общий объем обязательств по выручке для линейки Trainium достиг внушительных $225 млрд.

Параллельно Amazon укрепляет лидерство в сегменте CPU через развитие Graviton. Переход ИИ к «агентским» сценариям и сложной многошаговой оркестрации задач резко повысил спрос на производительные процессоры. Важным сигналом для рынка стало решение Meta задействовать десятки миллионов ядер Graviton для своих ИИ-агентов, выбрав решение от Amazon за преимущество в цене и производительности до 40% по сравнению с x 86-архитектурой. На текущий момент Graviton используют уже 98% из тысячи крупнейших клиентов EC2, что в сочетании с доминированием платформы Bedrock (платформа с нейросетями, более 125 000 заказчиков) создает уникальный фундамент для монетизации ИИ-инфраструктуры на всех уровнях стека.

Оценка выросла, а высокие капзатраты добавляют неопределенности

Рост капитальных затрат компаний «Великолепной семерки», монетизация их LLM-моделей и конкурентная борьба в нише создают высокую неопределенность и могут привести к отставанию этих компаний от широкого рынка.

«Великолепная семерка» (Magnificent Seven) — это неофициальное название группы крупнейших технологических компаний США, которые сильно влияют на рынок (особенно на индекс S&P 500) из-за своей капитализации и темпов роста. Обычно в нее включают: Apple, Microsoft, Alphabet (Google), Amazon, NVIDIA, Meta и Tesla. Термин стал популярным на фоне их заметного вклада в рост рынка в последние годы, в том числе из-за интереса к ИИ и облачным сервисам.

Среди бигтехов капзатраты Amazon выше остальных: в 2026 г. ожидается рост до $200 млрд (+56% г/г), в то время как Microsoft планирует направить $145 млрд (+65% г/г), а Google – $183 млрд (+100% г/г). При таких инвестициях Amazon, вероятно, уйдет в минус по свободному денежному потоку (СДП). Такая ситуация ставит инвесторов перед выбором между краткосрочной предсказуемостью выручки и долгосрочными ставками на инфраструктуру, отдача от которой остается неопределенной.

Долгосрочный потенциал роста Amazon сохраняется. Форвардный мультипликатор EV/EBITDA находится 5-летних средних и составляет 12,6х (дисконт в 12%). Ключевое положение Amazon на облачном рынке и стратегическое партнерство с LLM-разработчиком Anthropic, которая активно отнимает долю рынка у OpenAI, на наш взгляд, оправдывает капзатраты компании.

На основе этого сохраняем «Нейтральный» взгляд на акции Amazon и повышаем целевую цену с $216 до $277 на горизонте 12 месяцев.

Риски

- Рост конкуренции со стороны традиционного ритейла

- Соперничество в облачных сервисах с Microsoft Azure и Google

- Антимонопольное регулирование

- Риск рецессии в США

- Ухудшение потребительского спроса

- Эскалация тарифных войн

- Снижение операционной маржинальности бизнеса