Western Digital: рынок излишне оптимистичен

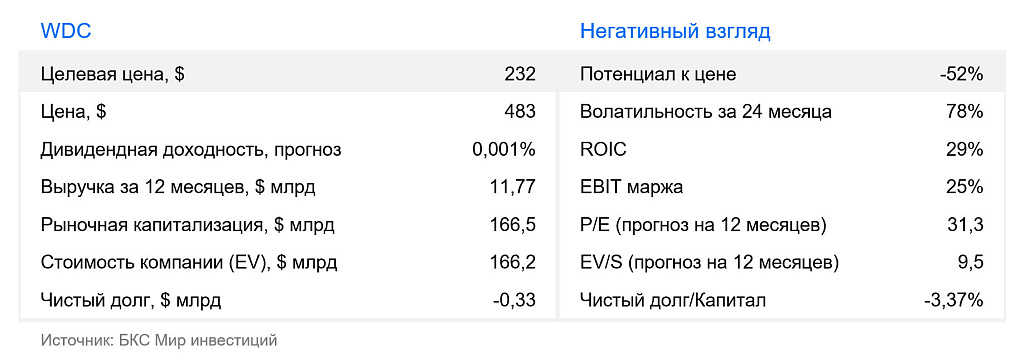

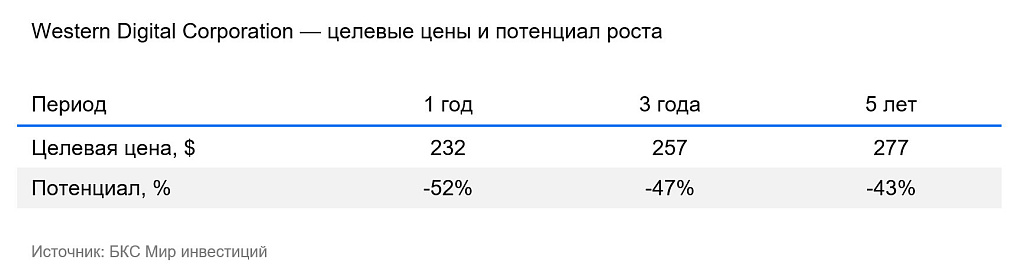

Мы сохраняем «Негативный» взгляд на акции производителя жестких дисков Western Digital, несмотря на сильную динамику бизнеса, рост свободного денежного потока и улучшение баланса. По нашему мнению, текущая оценка отражает потенциально пиковую фазу цикла и закладывает чрезмерно оптимистичный сценарий для рентабельности. Наша новая целевая цена — $232 за акцию.

Главное

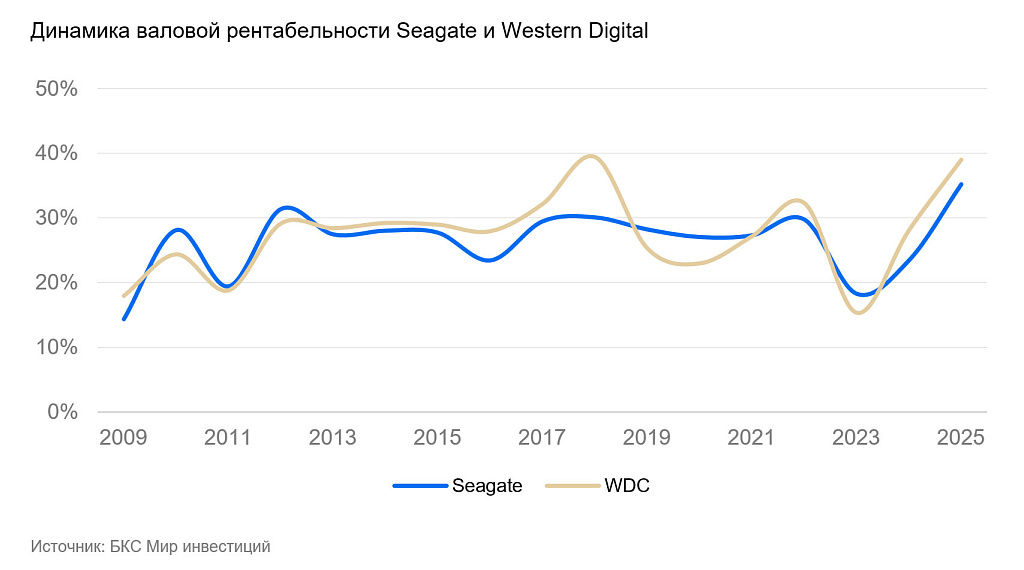

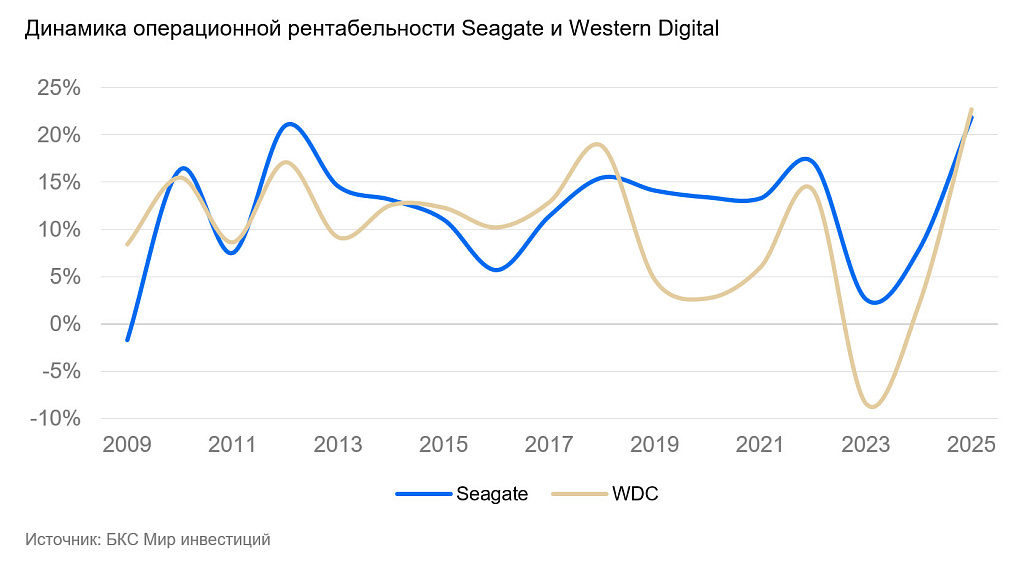

- Валовая и операционная рентабельность Western Digital близки к историческим максимумам, тогда как для рынка HDD характерна цикличность. И есть риск, что этот цикл нормализуется

- Акции компании торгуются с крупной премией к 5-летним медианам P/E и EV/EBITDA. Мы видим здесь ожидания рынка, что в среднесрочной перспективе пиковые финансовые показатели сохранятся. Это повышает риск сжатия мультипликаторов.

- Около 90% выручки Western Digital получает в сегменте облачных решений. Это усиливает зависимость компании от инвестиционного цикла ограниченного круга крупных клиентов.

- Наша новая целевая цена $232 предполагает потенциал падения котировок на 52% на горизонте года

Сильная отчетность за III квартал во многом учтена в текущей оценке

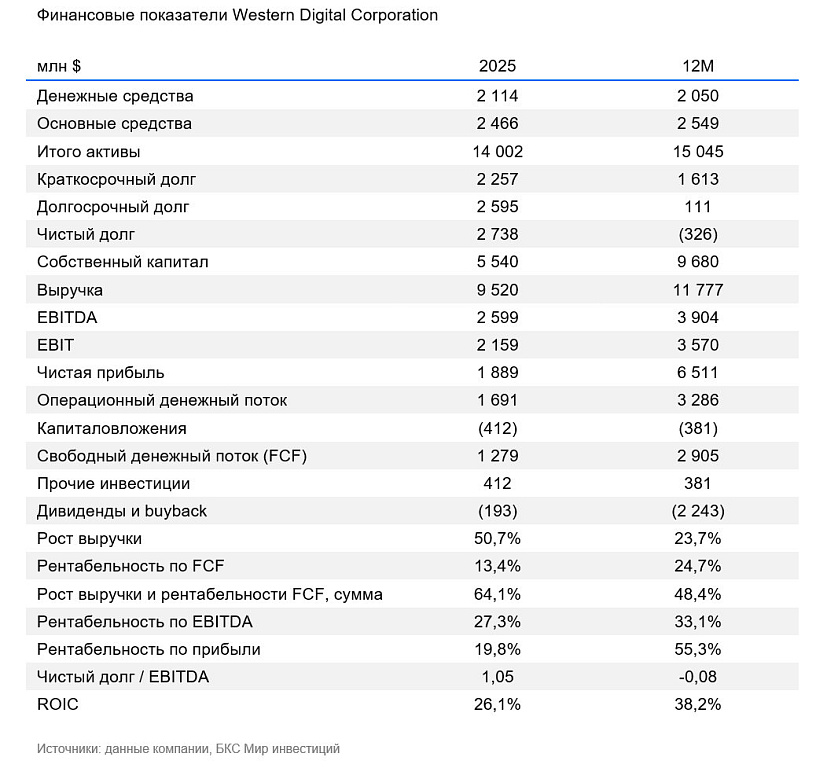

Western Digital представила сильные результаты за III квартал финансового 2026 г. (4 января – 3 апреля 2026 г.).

- Выручка выросла на 45% в годовом сравнении до $3,34 млрд на фоне устойчивого спроса на высокоемкие HDD в сегменте облачной инфраструктуры и ИИ.

- Рентабельность валовой прибыли составила 50,2%, операционная рентабельность — 35,7%.

- Операционный денежный поток достиг $1,12 млрд. Это дополнительно укрепило баланс и поддерживает возможности возврата капитала акционерам.

- Прибыль на акцию (EPS) составила $8,20. Впрочем, этот показатель стоит интерпретировать осторожно из-за влияния разовых эффектов, связанных с долей в SanDisk.

- На финансовый IV квартал компания ожидает выручку $3,65 млрд плюс/минус $100 млн, что предполагает сохранение сильной динамики.

В целом отчетность подтверждает благоприятную конъюнктуру на рынке HDD, однако, на наш взгляд, текущие высокие показатели рентабельности и прибыли уже во многом отражены в оценке акций и повышают риск сжатия мультипликаторов при нормализации цикла.

Western Digital выделила SanDisk — стратегический позитив

В начале 2025 г. Western Digital разделилась на две независимые публичные компании. Одна сохранила название Western Digital и сосредоточилась на производстве жестких дисков (HDD), а другая — SanDisk — выпускает флэш-память (SSD, карты памяти и накопители USB). 24 февраля 2025 г. акции Western Digital (WDC) и SanDisk (SNDK) начали торговаться отдельно на бирже Nasdaq. После разделения WDC получила более четкую структуру капитала, снизив долговую нагрузку, связанную с сегментом флэш-памяти.

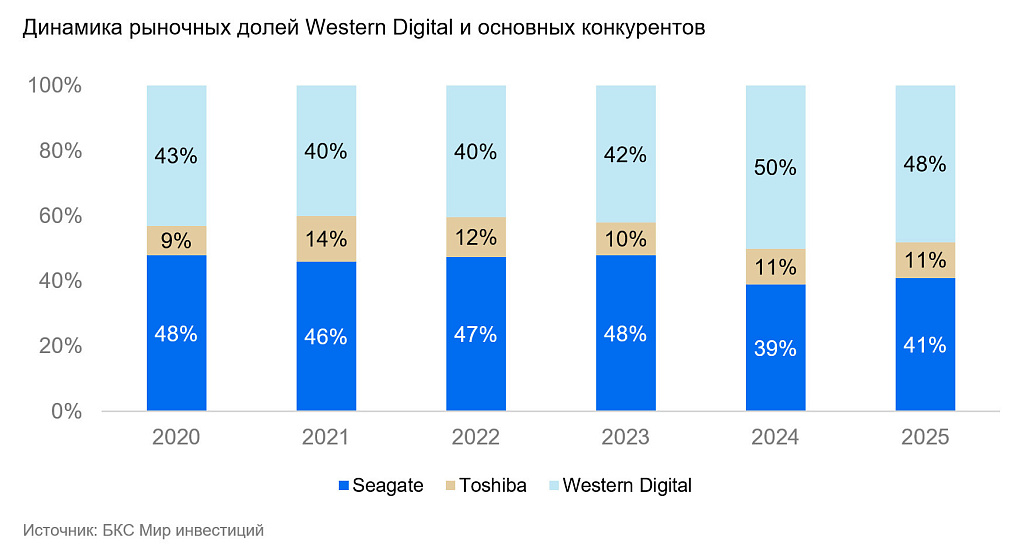

Рынок HDD сохраняет олигополию, но смягчает цикличность

Рынок корпоративных жестких дисков (HDD) сохраняет высокую концентрацию. Фактически, его контролируют три компании: Western Digital, Seagate Technology и Toshiba. При этом Western Digital и Seagate совместно занимают 85–90% мирового рынка — это формирует устойчивую дуополию и поддерживает ценовую дисциплину в отрасли.

Исторически рынок дисков HDD отличался цикличностью. Периоды дефицита и роста рентабельности сменялись фазами перепроизводства и ценового давления. В последние годы производители более сдержанно подходят к повышению мощностей и капзатратам. Это снижает риски резких дисбалансов предложения, хотя полностью цикличность отрасли не устраняется. Параллельно растет тренд на заключение более долгосрочных контрактов с гиперскейлерами, что повышает предсказуемость загрузки производственных мощностей.

Технологическая конкуренция и влияние ИИ

С технологической точки зрения Seagate первой вывела на рынок диски на базе HAMR емкостью 30+ ТБ и в настоящее время опережает Western Digital по срокам внедрения данной технологии.

HAMR (Heat-Assisted Magnetic Recording) использует локальный лазерный нагрев поверхности диска при записи данных, что позволяет существенно увеличить плотность записи. Это обеспечивает рост емкости HDD до 40+ ТБ на первом этапе и создает потенциал дальнейшего масштабирования, снижая стоимость хранения на терабайт и поддерживая конкурентоспособность HDD в облачной инфраструктуре.

В то же время Western Digital сохраняет сильные позиции в сегменте nearline-накопителей благодаря технологии ePMR и решениям UltraSMR емкостью до 40 ТБ. Такие диски сейчас проходят квалификацию у гиперскейлеров, а начало серийного производства запланировано на вторую половину 2026 г.

Стратегия Western Digital предполагает поэтапный переход к следующему технологическому циклу. В 2026 г. компания планирует начать масштабировать HAMR-накопители емкостью 40–44 ТБ (сейчас решения проходят квалификацию у клиентов), параллельно расширяя линейку ePMR до 60 ТБ в 2027–2028 гг. Долгосрочная цель — к концу 2029–2030 гг. достичь емкости 100 ТБ и выше. Это должно позволить Western Digital сохранить конкурентоспособность в условиях технологической гонки.

Основным драйвером рынка остается рост нагрузок, связанных с ИИ. Обучение и применение ИИ-моделей требует значительных массивов данных, и около 80% облачной инфраструктуры хранения по-прежнему базируется на HDD, благодаря более низкой цене по сравнению с памятью на чипах NAND. При этом сохраняется риск, что часть высокопроизводительных задач постепенно перейдет к NAND.

Амбициозная финансовая модель на фоне циклических рисков

Недавно менеджмент представил обновленную долгосрочную финансовую модель на 3–5 лет. Она предполагает рост выручки и поставок nearline-накопителей в экзабайтах более чем на 20% в год в обоих случаях. Western Digital закладывает валовую рентабельность выше 50%, операционную — выше 40%, прибыль на акцию более $20 и капитальные затраты на уровне 4–6% выручки.

Эти цели основаны на ожиданиях устойчивого роста спроса со стороны облачной и ИИ-инфраструктуры, увеличении средней емкости дисков и снижении себестоимости на терабайт по мере перехода к технологиям нового поколения, включая HAMR, а также на сохранении ценовой дисциплины в условиях дуополии.

В то же время, по нашему мнению, текущие целевые ориентиры отражают пиковую фазу цикла. Исторически рынок HDD характеризовался волатильной маржинальностью. Устойчивой валовой рентабельности на уровне 50% в отрасли не наблюдалось даже в периоды дефицита предложения.

Чем больше будет насыщаться спрос ИИ-инфраструктуры и постепенно выравниваться баланс спроса и предложения, тем, на на наш взгляд, умереннее будут ценовая динамика и профиль рентабельности. Фактором неопределенности остается риск роста конкуренции на этапе масштабирования HAMR и более частого применения памяти NAND в отдельных сегментах дата-центров.

Поэтому в нашей оценке долгосрочного потенциала компании мы закладываем более консервативные прогнозы устойчивого уровня рентабельности по сравнению с ориентирами менеджмента.

Оценка отражает оптимистичный прогноз

Операционные показатели Western Digital находятся в сильной фазе: растут поставки экзабайт, сохраняется высокая маржинальность, а баланс дополнительно укрепляется за счет монетизации доли в Sandisk. Потенциальные $4 млрд дохода от продажи всех акций Sandisk позволит компании достичь нейтральной денежной позиции, а объявленная программа обратного выкупа на $4 млрд (2,4% капитализации) повышает акционерную доходность.

На этом фоне акции компании торгуются с повышенными мультипликаторами: P/E 75,5x против медианы 9,8x за последние пять лет и EV/EBITDA 41,9x против медианы 7,8x. По нашему мнению, такая оценка отражает оптимистичный сценарий — текущие уровни маржинальности и прибыли сохраняются в среднесрочной перспективе. Однако рынок HDD цикличен, и периоды повышенной рентабельности сменяются нормализацией цен и снижением прибыли.

Даже если в ближайшее время сохранятся сильные результаты, мы не исключаем эффекта сжатия мультипликаторов по мере того, как инвесторы начнут дисконтировать устойчивость цикла. В этом контексте мы видим риск асимметрии в сторону снижения при переходе отрасли к более умеренному профилю рентабельности. Сохраняем «Негативный» взгляд, но повышаем целевую цену до $232.

Риски

- Нормализация цикла и снижение маржинальности. Рынок HDD исторически характеризовался цикличностью, и текущие уровни валовой рентабельности находятся на пиковых значениях. По мере стабилизации спроса со стороны ИИ-инфраструктуры и выравнивания баланса спроса и предложения возможно давление на цены и возврат маржинальности к более устойчивым историческим уровням.

- Замедление капитальных расходов гиперскейлеров. Существенная часть выручки компании формируется за счет ограниченного числа облачных клиентов. Снижение темпов инвестиций в дата-центры может негативно повлиять на динамику поставок экзабайт.

- Технологические и конкурентные риски. Переход к технологии HAMR требует успешной квалификации и масштабирования. Усиление конкуренции, возможные технологические задержки или агрессивная ценовая политика конкурентов могут привести к потере доли рынка или снижению рентабельности.

- Риск вытеснения спроса в сторону решений с NAND. Несмотря на конкурентоспособность HDD по стоимости хранения ($/TB), постепенное расширение применения SSD в сегменте дата-центров — особенно для высокопроизводительных задач — может ограничить долгосрочный потенциал роста HDD.