Roku: развитие рекламной экосистемы улучшает монетизацию, но позитив уже в цене

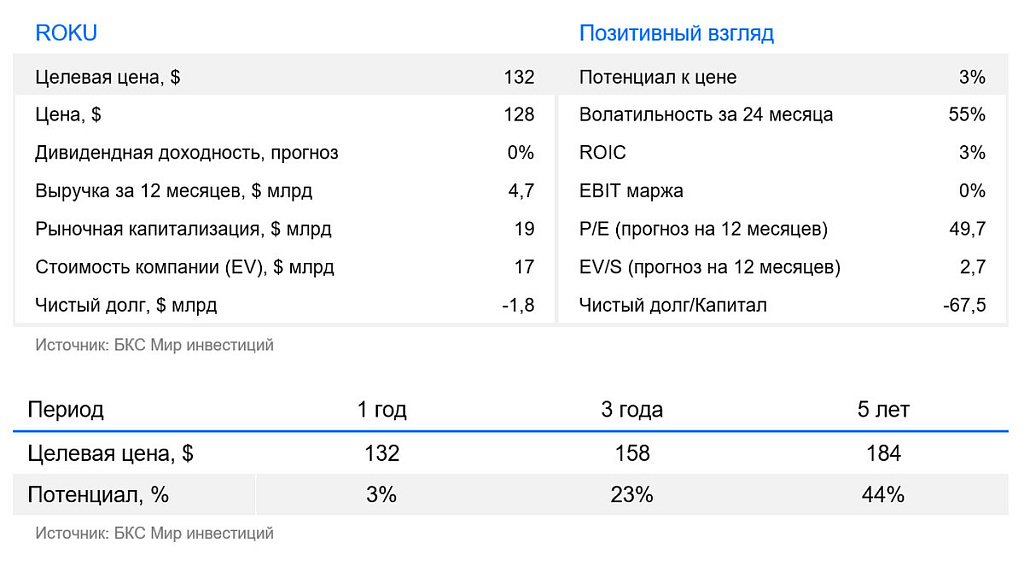

После значительного роста котировок акций производителя устройств для стриминга Roku меняем взгляд с «Позитивного» на «Нейтральный», при этом повышаем целевую цену до $132. Roku сохраняет лидерство на рынке подключенных телевизоров и усиливает позиции благодаря развитию рекламной экосистемы и партнерствам с крупнейшими DSP. Интеграция с Amazon DSP, рост Roku Channel и улучшение монетизации платформы создают условия для ускорения выручки и прибыли в ближайшие годы, что формирует долгосрочный инвестиционный потенциал компании. Однако мы считаем, что на текущий момент практически весь позитив уже отражен в цене.

Главное

- Roku показала отличные результаты за I квартал 2026 г. — выручка +22% год к году

- По итогам 2026 г. менеджмент ожидает рост выручки от платформы на 21%

- У компании отрицательный чистый долг

- В 2025 г. Roku выкупила собственные акции на $150 млн в рамках программы обратного выкупа на $400 млн

- Меняем взгляд на «Нейтральный», новая целевая цена — $132 за акцию

Результаты I квартала 2026 г. оказались сильными

По итогам I квартала 2026 г. Roku представила сильные результаты, которые подтвердили ускорение монетизации платформенного бизнеса и устойчивое улучшение рентабельности. С I квартала компания начала более детально раскрывать структуру платформенной выручки, отдельно выделяя рекламный и подписочный сегменты. Это важное изменение повышает прозрачность бизнеса и позволяет инвесторам лучше оценивать качество роста ключевых направлений.

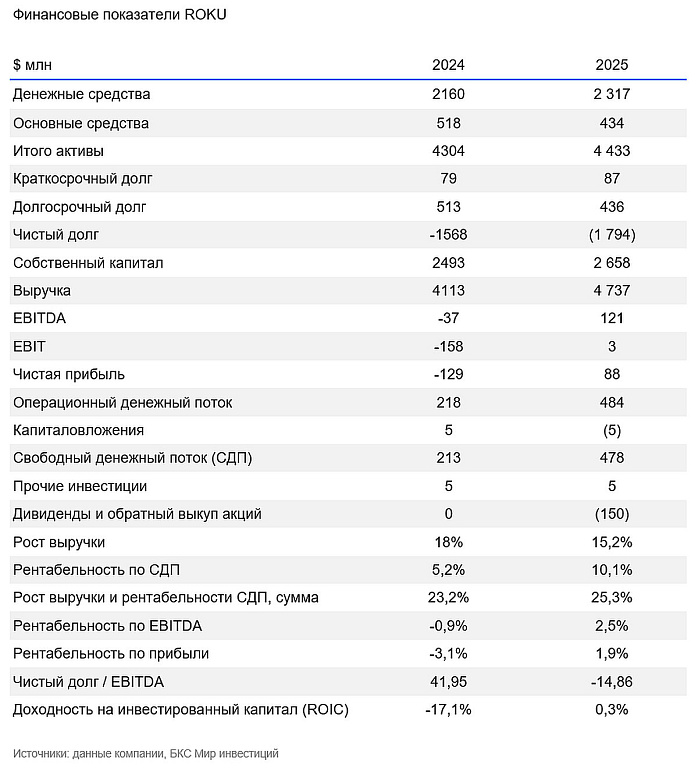

Общая выручка компании выросла на 22% г/г до $1,25 млрд, а платформенная — ключевой драйвер бизнеса — на 28% г/г до $1,13 млрд. Это существенно выше как предыдущего прогноза менеджмента (+21%), так и консенсуса аналитиков (также +21%). Особенно сильной оказалась динамика сегмента подписок: выручка здесь выросла на 30% г/г до $518 млн благодаря расширению премиальных партнерств, запуску Apple TV и Peacock на платформе Roku, а также международной экспансии.

Рекламная выручка также ускорилась до +27% г/г, чему способствовал рост спроса на рекламу в подключенном телевидении и активное развитие программируемых рекламных инструментов.

Менеджмент отметил, что в течение квартала Roku преодолела важный рубеж в 100 млн домохозяйств, использующих платформу для стриминга по всему миру, что усиливает привлекательность экосистемы для рекламодателей и контент-партнеров. Генеральный директор Энтони Вуд подчеркнул, что компания «очень хорошо позиционирована» для дальнейшего роста за счет масштабирования экосистемы и повышения эффективности монетизации.

С точки зрения прибыльности квартал также оказался сильным. Скорректированная EBITDA выросла на 165% г /г до $148 млн, а рентабельность EBITDA приблизилась к 12%, более чем удвоившись год к году. Руководство подчеркнуло, что текущая динамика подтверждает траекторию к устойчивому росту свободного денежного потока и дальнейшему расширению рентабельности.

Слабым местом остается направление устройств: выручка здесь снизилась на 16% г/г, а рентабельность остается отрицательной из-за роста стоимости памяти и снижения средней цены продажи устройств. Однако менеджмент заявил, что данные риски уже учтены в прогнозах и не меняют позитивного взгляда на долгосрочную экономику платформенного бизнеса.

Менеджмент повышает прогнозы на полный 2026 г.

На фоне сильного начала года Roku повысила прогноз по росту платформенной выручки на весь 2026 г. до 21% против прежних 18%, ожидая показатель вблизи $5 млрд. Одновременно были улучшены ориентиры по EBITDA и свободному денежному потоку. Компания фактически подтвердила долгосрочную цель по достижению свободного денежного потока на уровне около $1 млрд к 2028 г.

Отдельно менеджмент акцентировал внимание на нескольких стратегических драйверах. Во-первых, Roku активно усиливает позиции в сегменте программируемой рекламы: большая часть видеорекламы теперь продается через автоматизированные рекламные платформы, включая Amazon DSP, DV360 и The Trade Desk. Во-вторых, компания продолжает улучшать монетизацию главного экрана — тесты нового интерфейса показали более высокий уровень вовлеченности пользователей и кликабельности рекламных блоков. Наконец, Roku отметила растущую роль искусственного интеллекта в рекламных продуктах и системе рекомендаций контента, что должно дополнительно поддерживать эффективность платформы и рост маржи.

Положительно на результаты может повлиять и развитие премиальных подписок через платформу Roku, а также интеграция приобретенного стримингового сервиса Frndly TV, которая расширяет предложение контента и усиливает позиции на рынке потокового телевидения. Кроме того, одним из долгосрочных направлений роста остается улучшение международной монетизации, поскольку Roku постепенно увеличивает присутствие за пределами США и стремится повысить эффективность рекламной модели на зарубежных рынках.

Дополнительный импульс рынку цифровой рекламы в 2026 г. могут придать крупные медийные события, включая выборы в Палату представителей США в ноябре, а также такие глобальные спортивные мероприятия, которые традиционно сопровождаются значительным увеличением рекламных бюджетов. Все эти факторы создают благоприятные условия для дальнейшего роста выручки и прибыльности Roku в ближайшие годы.

Меняем взгляд на «Нейтральный» после роста котировок

Акции Roku значительно выросли в цене за последний месяц, поэтому мы меняем взгляд на «Нейтральный» при этом повышаем целевую цену до $132 за акцию.

Риски

- Сокращение рекламного рынка

- Рост конкуренции на рынке приставок смарт-ТВ

- Снижение темпов притока новых пользователей

- Негативное влияние тарифов на сегмент продажи оборудования