McDonald’s: видим значительный потенциал роста после коррекции

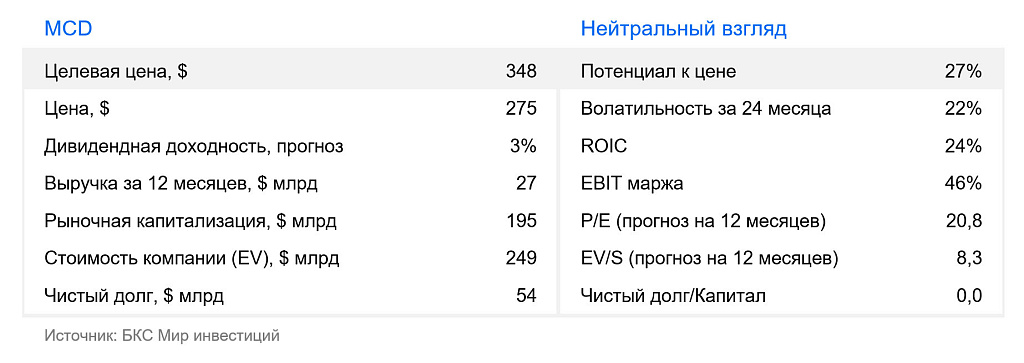

Мы улучшаем взгляд на акции McDonald's до «Позитивного» после коррекции котировок. При этом мы понижаем целевую цену с $363 до $348 за акцию — ожидаем более скромной динамики потребительского спроса и сопоставимых продаж в 2026 г. Кроме того, сохраняется давление на маржинальность компании. Вместе с тем текущая просадка, на наш взгляд, уже во многом учитывает краткосрочные риски, тогда как устойчивость бизнес-модели, сильный бренд и стабильная генерация денежного потока сохраняют привлекательный потенциал роста бумаг.

Главное

- McDonald’s — лидер на рынке ресторанов быстрого питания

- Франшизы — основа бизнеса

- Под брендом McDonald’s работает более 45 000 точек в по всему миру

- Результаты за I квартал 2026 г.: рост выручки на 9,4%, сопоставимых продаж — на 3,8%

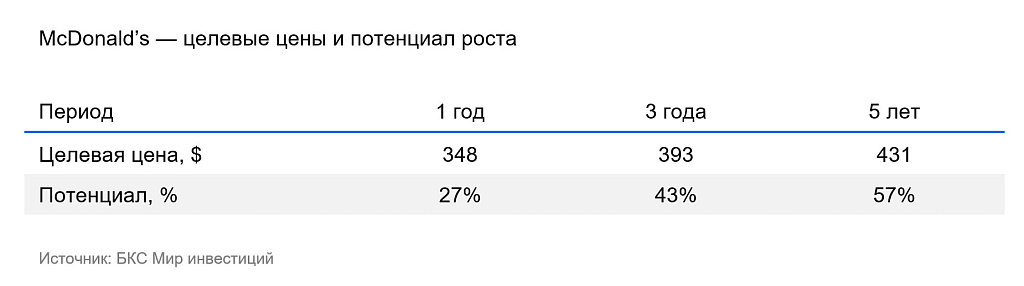

- Целевая цена на 12 месяцев — $348 за акцию с потенциалом роста 27%

Лидер быстрого питания стабильно расширяется на международных рынках

McDonald's удерживает прочное лидерство в мировой индустрии быстрого питания и сохраняет значительную долю рынка по ряду ключевых показателей. Глобально McDonald’s контролирует примерно 12–13% рынка фастфуда по выручке, что делает его крупнейшим игроком в сегменте быстрого обслуживания с оборотом почти $140 млрд в 2025 г. — на голову впереди основных конкурентов.

Географически США — самый большой рынок для McDonald’s по числу точек и выручке. Сеть насчитывает чуть менее 14 тыс. ресторанов, на страну приходится порядка 40% всех продаж компании. Присутствие в Европе также значительно: крупнейшие рынки региона — Франция и Великобритания. В целом доля стран ЕС в международных доходах бренда высока. В Азиатско-тихоокеанском регионе McDonald’s активно расширяется, особенно в Китае, где стремится укрепить позиции в условиях сильной местной конкуренции и растущего спроса потребителей.

Географическая диверсификация делает McDonald’s одним из наиболее узнаваемых и стабильных глобальных брендов, чьи усилия по франчайзингу и локализации меню обеспечивают устойчивый рост как на зрелых, так и на развивающихся рынках.

Сильный I квартал

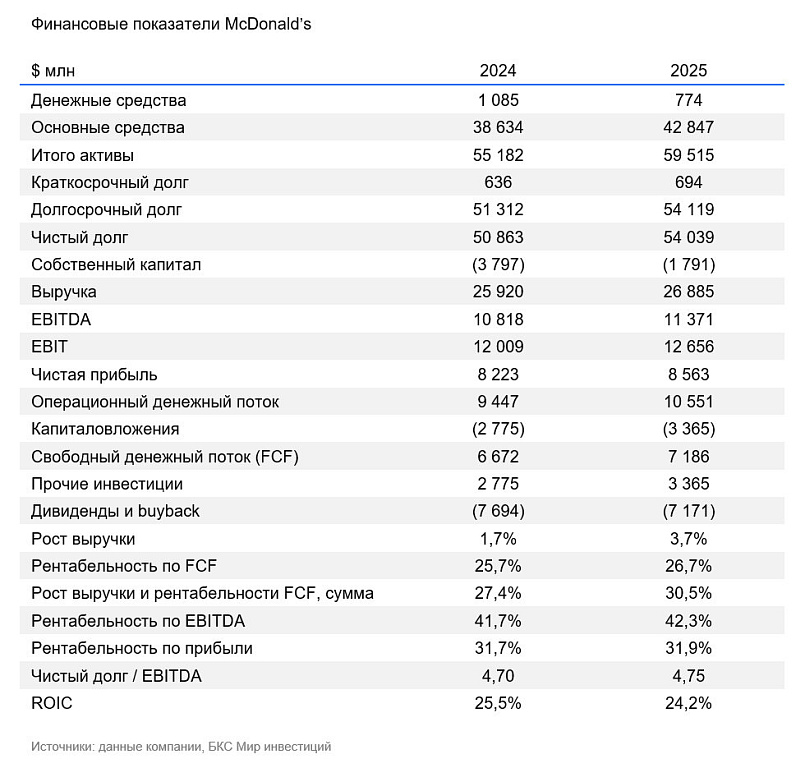

McDonald’s опубликовала сильную отчетность за I квартал 2026 г. Результаты превысили ожидания рынка как по выручке, так и по прибыли.

- Выручка выросла на 9,4% в годовом сравнении до $6,52 млрд против консенсуса $6,46 млрд

- Скорректированная прибыль на акцию составила $2,83 при ожиданиях на уровне $2,75.

- Глобальные сопоставимые продажи увеличились на 3,8%, что стало позитивным сигналом после слабой динамики отдельных кварталов 2025 г.

- Операционная прибыль повысилась на 12% благодаря устойчивому трафику, росту цифровых продаж и сохранению высокой эффективности франчайзинговой модели

Наиболее сильную динамику компания показала в США, где сопоставимые продажи выросли на 3,9% благодаря продвижению бюджетных позиций, в том числе на платформе McValue и активной маркетинговой поддержке. Несмотря на экономию потребителей с низкими доходами McDonald’s продолжает укрупнять долю рынка за счет более привлекательного ценового предложения по сравнению с конкурентами.

В сегменте International Operated Markets (развитые рынки) сопоставимые продажи выросли на 3,9% за счет сильных результатов в Великобритании, Германии и Австралии. В сегменте International Developmental Licensed Markets (рынки Азии, Латинской Америки, Ближнего Востока и Африки) сопоставимые продажи выросли на 3,4%, главным образом благодаря Японии и продолжающемуся расширению сети в развивающихся странах.

Несмотря на уверенный старт года, компания сохраняет осторожный тон в отношении потребительской среды. Генеральный директор Крис Кемпчински отметил, что давление на аудиторию с низкими доходами сохраняется, а рост цен на топливо и общая инфляция могут негативно повлиять на потребительскую активность во II квартале.

При этом менеджмент подчеркнул, что стратегия, основанная на сочетании бюджетного меню, маркетинга и продуктовых инноваций, продолжает демонстрировать эффективность. Дополнительным драйвером остаются цифровые каналы и программа лояльности: продажи через экосистему программы лояльности превысили $9 млрд за квартал.

Компания подтвердила основные ориентиры на 2026 г. McDonald’s ожидает сохранения операционной маржи в диапазоне 45–49%, капитальные затраты на уровне $3,7–3,9 млрд и открытие около 2,6 тыс. новых ресторанов по итогам года. Менеджмент также рассчитывает на умеренно позитивный валютный эффект для прибыли на акцию и ожидает инфляцию продуктовых затрат в США на низком уровне.

В целом отчет подтвердил устойчивость бизнес-модели McDonald’s даже при ухудшении макроэкономической конъюнктуры. Продажи стабильно растут, маржинальность остается высокой, компания эффективно монетизирует глобальный масштаб бренда.

Теперь «Позитивный» взгляд

Текущий мультипликатор EV/EBITDA McDonald's составляет 14,5x, что примерно на 15% ниже медианного уровня за последние пять лет (17,0x). На наш взгляд, такой дисконт выглядит неоправданным с учетом устойчивости бизнес-модели компании, высокой доли франчайзинговых доходов и способности McDonald’s сохранять стабильный рост продаж даже в условиях слабого потребительского спроса.

Дополнительную поддержку инвестиционному кейсу обеспечивают сильная генерация свободного денежного потока, развитие цифровых каналов и программы лояльности, а также сохранение высокой операционной маржинальности.

Мы считаем, что текущие уровни создают привлекательную точку входа, и у нас «Позитивный» взгляд на акции с целевой ценой $348 за акцию.

Риски

- Макроэкономическая среда неблагоприятна для потребителей в США

- Сектор фастфуда находится под угрозой возникновения ценовых войн

- Инфляция давит на рентабельность бизнеса