Pfizer: рынок ждет дальних драйверов и рискует упустить хорошую точку входа

Постковидная перестройка бизнеса фармацевтического гиганта подходит к концу. Операционная эффективность восстанавливается, а исследовательская платформа Pfizer остается одной из сильнейших в отрасли. Главные драйверы ожидаются позже, не ранее 2027 г., но текущие котировки уже выглядят привлекательными для долгосрочных инвесторов благодаря сочетанию умеренной оценки и высокой дивдоходности.

Главное

- Pfizer входит в тройку лидеров по числу препаратов в разработке и эффективнее всех в секторе монетизирует собственные инновации.

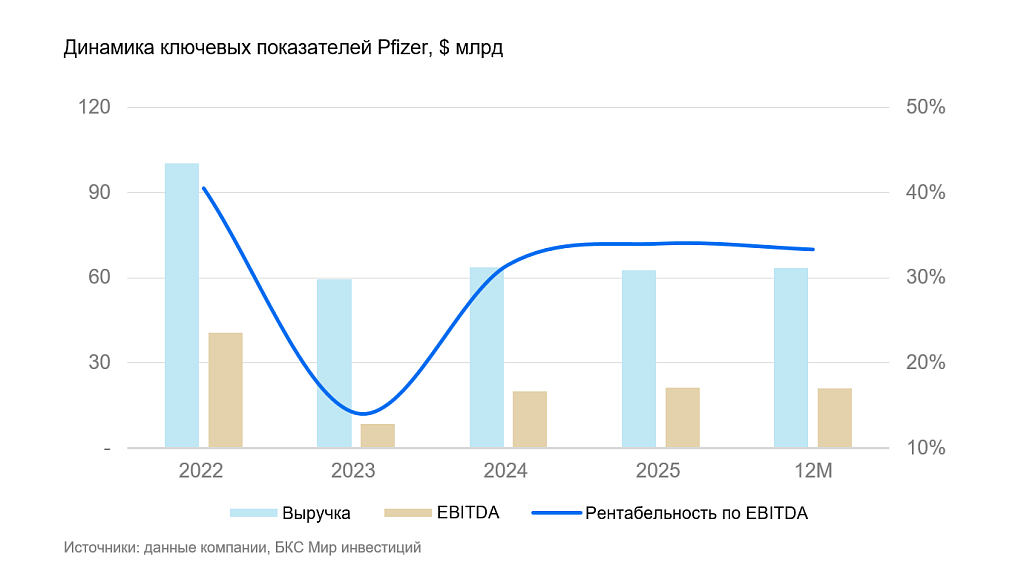

- Усилия по повышению прибыльности дали эффект: рентабельность по EBITDA выросла примерно с 14% в 2023 г. до около 34% по итогам 2025 г.

- Ключевые клинические катализаторы сохраняются, хотя большинство наиболее значимых результатов исследований ожидается не ранее следующего года.

- Сделка с Metsera усиливает диверсификацию и открывает вход в сегмент препаратов на основе ГПП-1 (GLP-1). Это препараты для лечения ожирения и диабета 2-го типа, один из самых быстрорастущих рынков для фарминдустрии.

- Оценка по мультипликаторам выглядит привлекательно: рынок не в полной мере учитывает долгосрочный потенциал исследовательского портфеля компании.

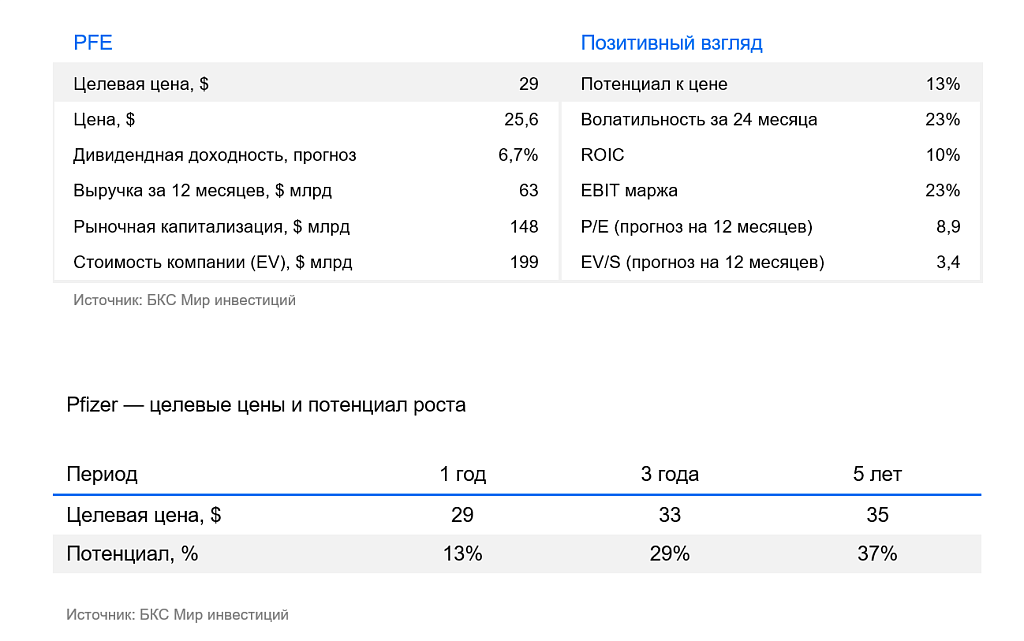

- Повышаем взгляд до «Позитивного». Целевую цену корректируем вверх с $27 до $29 за акцию, потенциал роста около 13% на горизонте 12 месяцев.

Фокус на восстановлении эффективности и операционный рывок

После пандемии Pfizer и другие бенефициары COVID-19 столкнулись с падением спроса на вакцины и противовирусные препараты. Это резко снизило маржинальность бизнеса. Однако Pfizer быстрее конкурентов перестроилась на новые реалии и оперативно начала восстанавливать операционную эффективность. Эта задача стала стратегическим приоритетом.

Восстановление операционной эффективности остается одним из ключевых достижений менеджмента Pfizer после завершения пандемии. Компания последовательно адаптировала структуру расходов к новым условиям спроса и смогла существенно улучшить прибыльность бизнеса. Эти усилия начали приносить результат: если в 2023 г. рентабельность по EBITDA составляла около 14%, то по итогам 2025 г. показатель вырос примерно до 34%.

Pfizer более трех лет подряд опережает ожидания рынка по прибыли на акцию. Это показывает, что компания ставит реалистичные цели, а ее стратегия работает.

Дополнительным подтверждением устойчивости бизнеса стали результаты первого квартала 2026 г. Выручка составила $14,5 млрд и превысила ожидания рынка благодаря сильной динамике Eliquis, Prevnar, Ibrance и Padcev.

Диверсификация портфеля: онкология остается ключевым драйвером, а сделка с Metsera открывает вход в один из самых динамичных рынков

Краткосрочные драйверы роста у Pfizer остаются ограниченными: ключевые рынки насыщены, а продажи препаратов для COVID продолжают снижаться.

В ближайшие кварталы инвесторы будут внимательно следить за рядом важных клинических обновлений. Среди наиболее значимых ожидаются публикация расширенных данных по ежемесячному препарату для снижения веса berobenatide (MET-097i), а также результаты исследований комбинации GLP-1 и амилина во второй половине 2026 г. Помимо направления ожирения, внимание рынка будет сосредоточено на новых данных по онкологическим программам компании, включая проекты в области таргетной терапии рака (ADC)и результатах исследований на поздних стадиях.

Дополняя этот фокус, Pfizer усилила диверсификацию за счет приобретения биотех-компании Metsera за сумму до $10 млрд. Сделка возвращает Pfizer на рынок препаратов для снижения веса — один из самых быстрорастущих сегментов здравоохранения, который к концу десятилетия, по оценкам, может достигнуть $150 млрд. Класс GLP-1-препаратов, отвечающих за регуляцию аппетита и метаболизма, доказал способность обеспечивать существенное снижение массы тела и улучшать ряд метаболических показателей, что делает его востребованным не только в терапии ожирения, но и в профилактике сопутствующих заболеваний.

Ключевой актив Metsera — MET-097i, ультрадолгодействующий GLP-1-агонист, разработанный для ежемесячного введения. В клинических исследованиях средней фазы он обеспечил снижение массы тела до 14,1%, что делает его потенциальным конкурентом таких лидеров рынка, как Wegovy (Novo Nordisk) и Zepbound (Eli Lilly), которые требуют более частого (обычно еженедельного) введения. Программа готовится к переходу в позднюю фазу исследований, а Pfizer оценивает возможный запуск в 2028–2029 гг. Этого горизонта компания придерживается и в коммуникациях с инвесторами, ожидая, что потенциал Metsera поможет частично компенсировать будущие потери доходов от истечения патентов на Eliquis, Ibrance и Xtandi.

Несмотря на стратегическую значимость сделки, ее эффект начнет проявляться только в средне- и долгосрочной перспективе: до выхода препаратов Metsera на рынок остается несколько лет, а масштабы самого Pfizer сглаживают влияние сделки M&A. Однако в горизонте конца десятилетия приобретение Metsera способно стать важным элементом формирования нового направления роста, снижая зависимость компании от онкологии и улучшая баланс будущих источников выручки.

Ставка на инновации и технологическое лидерство

Pfizer — один из лидеров фармацевтических инноваций, особенно по скорости вывода новых препаратов на рынок. Компания работает над более чем 200 препаратами, это один из самых крупных в мире портфелей препаратов в разработке. По данным отраслевого индекса IDEA Pharma, Pfizer занимает 1-е место по эффективности коммерциализации инноваций и входит в топ-3 по числу одобрений новых препаратов.

Коммерциализация препарата — способность компании не просто создать лекарство, а провести его через весь путь от лаборатории до устойчивых продаж. Сюда входит одобрение регуляторов, грамотный вывод на рынок, логистика, работа с системой здравоохранения, маркетинг и масштабирование. Pfizer считается мировым лидером в области коммерциализации. Компания быстрее всех выводит препараты на рынок и делает их доступными для пациентов по всему миру. Таких результатов удается достичь не только благодаря научной базе, но и системной работе на стыке разработки, стратегии и глобального управления.

Помимо фокуса на онкологии, Pfizer активно инвестирует в искусственный интеллект, сотрудничая с NVIDIA, Google Cloud, IBM и Saama. Цель — ускорить разработку и снизить затраты на клинические исследования, что напрямую связано с задачей повышения операционной эффективности.

Инновационное лидерство как в научной, так и в коммерческой составляющей остается ключевым фактором устойчивого роста и сохранения глобальных позиций компании.

Что недооценивает рынок

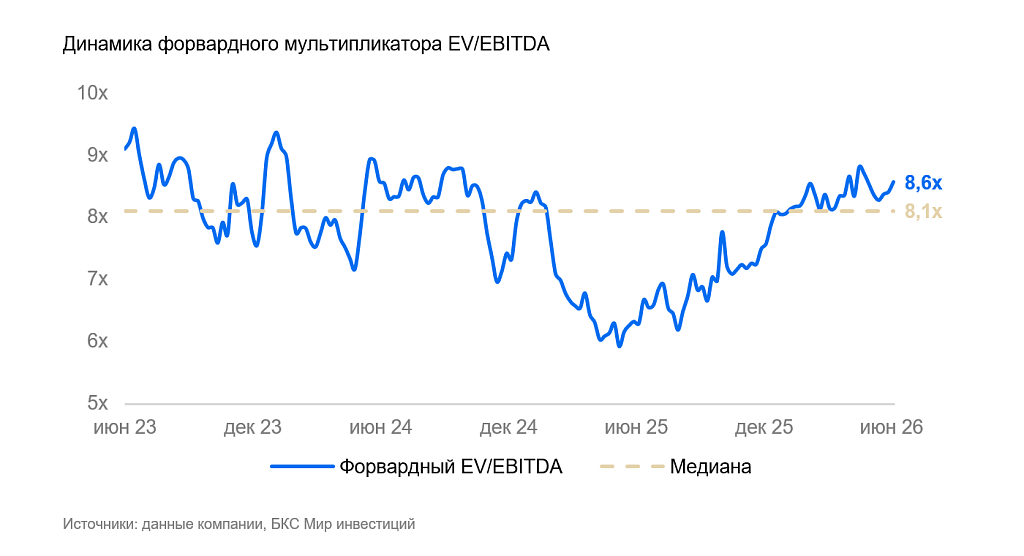

Форвардный мультипликатор EV/EBITDA составляет около 8,6x, что примерно соответствует трехлетнему медианному уровню компании (около 8,1x), а форвардный P/E находится вблизи 8,9x. То есть рынок уже учел в цене восстановление операционной эффективности, однако долгосрочный потенциал ее исследовательского портфеля по-прежнему практически не отражен в текущей оценке.

Большая часть крупных катализаторов связана с результатами клинических испытаний и запуском новых продуктов, вклад которых рынок, вероятно, увидит не раньше 2027 г. До появления крупных новостей акции могут оставаться в широком диапазоне и демонстрировать ограниченную динамику.

Тем не менее текущая оценка выглядит интересной для долгосрочного инвестора. Компания сочетает относительно устойчивый бизнес, высокую ожидаемую дивидендную доходность около 6,7%, сильный денежный поток, рентабельность и высококлассную исследовательскую базу. Это означает, что инвестор получает качественный фармацевтический актив по умеренной оценке, своего рода опцион на потенциальные успехи исследовательского портфеля в последующие годы.

На этом фоне соотношение риска и ожидаемой доходности, по нашим оценкам, выглядит привлекательным. Повышаем взгляд на акции Pfizer до умеренно «Позитивного». Целевую цену корректируем вверх до $29 за акцию.

Риски

- Реформа системы здравоохранения США

- Усиление конкуренции в основных сегментах присутствия компании

- Неудачные испытания препаратов в разработке