Duolingo: поможет ли жертва монетизацией и сохранится ли актуальность под натиском LLM?

Присваиваем «Неинвестиционный» взгляд Duolingo — признанному лидеру рынка онлайн-обучения иностранным языкам. Инвестиционный кейс сегодня не дает однозначного ответа: аргументы в пользу переоценки есть, но они меркнут на фоне структурного замедления бизнеса.

Главное

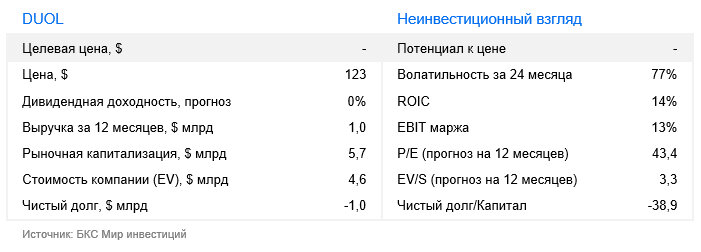

- Техническая картина и баланс выглядят привлекательно. Бумага потеряла более 80% от максимумов, короткие позиции охватывают каждую пятую акцию в обращении, сентимент — в зоне экстремального пессимизма

- Но операционная реальность разочаровывает. Компания пожертвовала монетизацией ради удержания аудитории (бесплатный доступ к ранее платным функциям). В результате, средняя выручка на подписчика снижается даже по мере роста их числа

- На 2026 г. менеджмент сам закладывает замедление роста — сигнал, который рынок не может игнорировать

- Развитие ИИ-технологий имеет двойственное влияние: рост числа курсов на платформе и снижение расходов на персонал относятся к плюсам, но теперь компания вынуждена конкурировать с ИИ-моделями (LLM) напрямую: они способны воспроизвести ключевую ценность Duolingo

Большая языковая модель — тип ИИ для работы с текстом (перевод, генерация и анализ).

- Совершенствование моделей повышает вероятность автоматизации образовательных функций

- Менеджмент анонсировал обратный выкуп акций на $400 млн, опираясь на крепкую денежную позицию при минимальном долге

- Оценка снизилась, но по-прежнему высока, если тренд на уменьшение активности пользователей продолжится: мультипликатор EV/EBITDA составляет 11х

Большие языковые модели ставят под сомнение конкурентоспособность большинства компаний

С начала 2026 г. на американском фондовом рынке усилилась ротация капитала из технологического сектора в защитные отрасли. Подсектор программного обеспечения в составе S&P 500 наиболее серьезно пострадал от этого тренда (-19% с начала года).

Коррекция в сегменте ИИ отражает переход от фазы ажиотажного роста к этапу фундаментальной переоценки. Рынок входил в год с перегретыми мультипликаторами, и премию получали практически все компании, ассоциированные с ИИ, включая прикладные сервисы, использующие сторонние модели.

Катализатором распродаж стал запуск новых ИИ-решений компанией Anthropic, что поставило под сомнение устойчивость бизнес-моделей классических SaaS-игроков (ПО как услуга) и компаний категории зависимых от ИИ приложений — продуктов, в которых искусственный интеллект является ключевой функцией, но не собственной технологией. К таким компаниям можно отнести, например, Duolingo, чьи сервисы в значительной степени опираются на модели OpenAI и, как следствие, уязвимы к конкуренции со стороны крупных разработчиков базовых моделей.

В результате, рынок перешел к более жесткой дифференциации между компаниями, создающими фундаментальную ценность в цепочке ИИ (разработчики моделей, поставщики инфраструктуры), и прикладным ПО, зависящим от внешних технологий и подверженным риску вытеснения или автоматизации.

Считаем, что восстановление будет неравномерным: прямые бенефициары распространения ИИ — поставщики вычислительных мощностей, облачной инфраструктуры, кибербезопасности и платформ данных — могут восстановиться быстрее, тогда как прикладные сервисы, чья ценность определяется использованием сторонних моделей, вероятно, останутся под давлением.

Таким образом, рынок пересматривает подход к оценке компаний сектора: если ранее премию получала практически любая «около-ИИ» компания, то теперь происходит разделение на участников, создающих ключевую технологическую ценность для развития ИИ, и на бизнес-модели, которые могут быть замещены крупными провайдерами базовых моделей или представляют собой надстройку над генеративными ИИ-системами.

Отчет за I квартал превзошел ожидания, но монетизация планомерно ухудшается

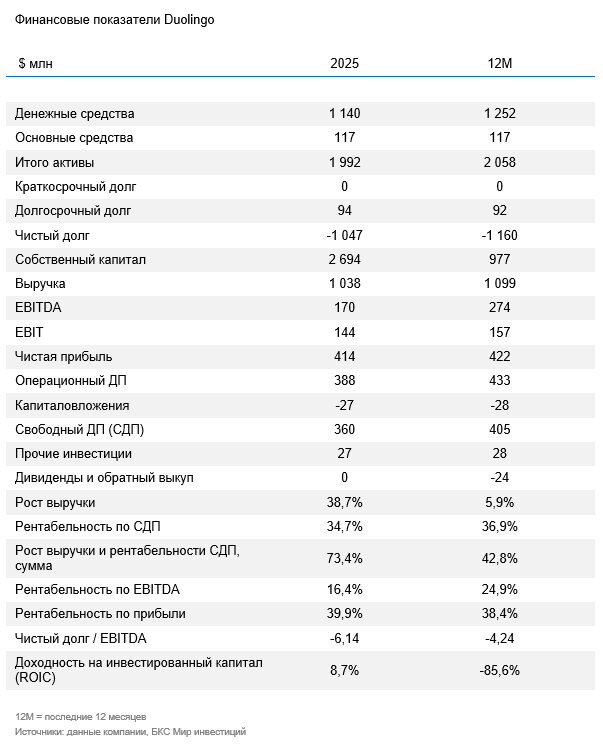

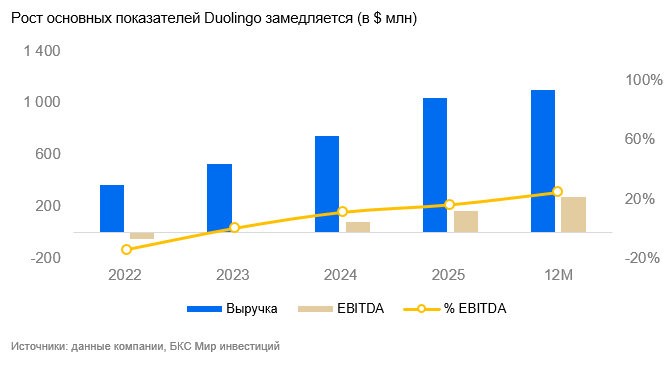

Выручка ($292 млн) и скорректированная EBITDA ($83 млн) Duolingo за I квартал оказались выше консенсуса, но рынок волнует замедление монетизации. Платные подписчики незначительно не дотянули до оценок (12,5 млн против 12,67 млн ожидавшихся), а выручка на одного такого подписчика по итогам квартала составила $21,7 — снижение на 7,4% г/г. Каждый новый приносит заметно меньше, чем год назад, хотя сама база прибавила 21% по итогам квартала.

Иными словами, смена стратегии с монетизации на привлечение аудитории происходит через перенос ранее платных функций в бесплатный сегмент. В частности, функции видеозвонков переезжают из премиального Max в более дешевый Super, бесплатный уровень становится богаче, пробные периоды удлиняются.

Число ежедневных активных пользователей (DAU) растет в полном соответствии с прогнозом менеджмента — +21% до 56,5 млн, но конверсия в платных подписчиков замедляется: квартальный прирост упал снизился до +300 тыс. против 600–700 тыс. ранее.

Прогноз на весь 2026 год предполагает дальнейшее замедление бизнеса:

Бронирования (сумма, которую подписчики оплатили в течение квартала чтобы пользоваться продуктом) — ключевой показатель спроса. Он замедлился до 10,5% г/г – $1,28 млрд (для сравнения: в 2024 и 2025 гг. рост был на 40% и 33% соответственно). Считаем, что разрыв между ростом базы и денежного потока в ближайшие кварталы будет сохраняться.

Сейчас у компании сохраняется сильный баланс с запасом денежных средств в 1,1 млрд, что позволяет ей активно реализовывать программу обратного выкупа акций на $400 млн. Duolingo балансирует между стратегическими инвестициями в продукт и управлением размытием капитала. Инвесторы же сдержанно осторожны, их волнует способность поддерживать рост вовлеченности в условиях конкуренции.

Фундамент ухудшается, но технический отскок возможен

Число акций в «коротких» позициях достигло 19,2%, что говорит о серьезном пессимизме к бумаге. При этом это большие объемы коротких позиций могут стать катализатором для роста на фоне принудительных покупок (закрытия коротких позиций).

Также менеджмент анонсировал обратный выкуп на $400 млн: часть программы уже реализована, а остатки на данный момент составляют $374 млн или 7,6% от текущей рыночной капитализации. При размытии в $141 млн за последние 12 месяцев, $400 млн представляется значимой суммой. При этом долговая нагрузка практически отсутствует при запасах наличности на балансе в $1,25 млрд, что делает компанию устойчивой и способной поддерживать котировки.

Неопределенность сохраняется

Мы присваиваем «Неинвестиционный» взгляд компании Duolingo: есть факторы за рост, но и долгосрочные риски. Фундаментально компания сталкивается с ухудшением монетизации, что отражает смену стратегии в сторону удержания клиентов. Как итог, темпы роста и прибыльность бизнеса будут ухудшаться. Также отметим и долгосрочный риск вытеснения LLM моделями.

В то же время акции уже скорректировались на 80% с максимумов, а объем коротких позиций превышает 19%. Мультипликаторы находятся на 2-летних минимумах. Компания реализует обратный выкуп, а запас наличности и низкая долговая нагрузка говорят об устойчивости. Акции уже заложили весь негативный сентимент. В таких условиях, небольшой позитивный фон может привести к переоценке акций в кратко- и среднесрочной перспективе.

Риски

- Усиление конкуренции на рынке онлайн-образования

- Появление новых конкурентов в лице разработчиков генеративного ИИ

- Сильная чувствительность нашей целевой цены к темпам роста выручки