XPeng: cтавка на ИИ и экспорт на фоне замедления рынка

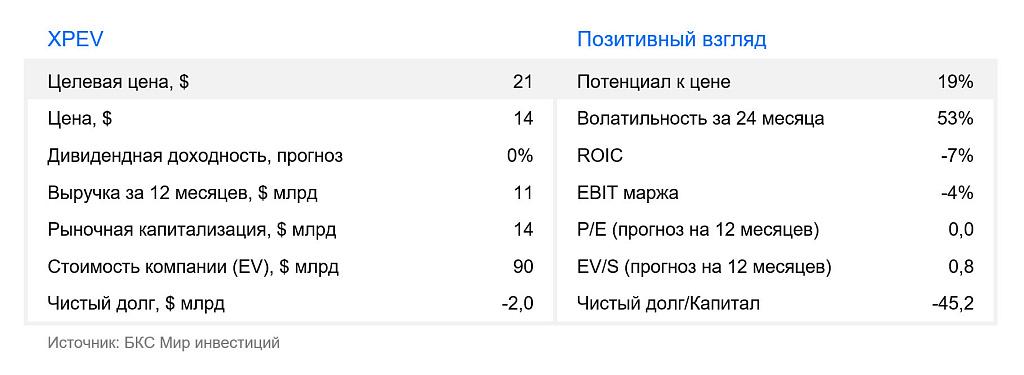

Мы сохраняем «Позитивный» взгляд на акции автопроизводителя XPeng с целевой ценой $21. Рынок электромобилей в Китае начинает охлаждаться. Спрос в стране остается под давлением — господдержка сокращается, а конкуренция растет — и главным драйвером роста становится экспорт. Несмотря на слабое начало 2026 г. и увеличение расходов на исследования и разработки, XPeng сохраняет потенциал роста. В этом ему должны помочь новые модели, экспансия за рубеж и монетизация технологического арсенала через партнерство с Volkswagen.

Главное

- Запуск флагмана GX в мае и четыре новых моделей в этом году помогают восстановить поставки.

- Сильный баланс позволяет финансировать инвестиции в ИИ и новые продукты без крупных рисков для ликвидности

- Валовая рентабельность выше 20%, автомобильная — 12,1% против 10,5% годом ранее на фоне снижения себестоимости и улучшения структуры модельного ряда

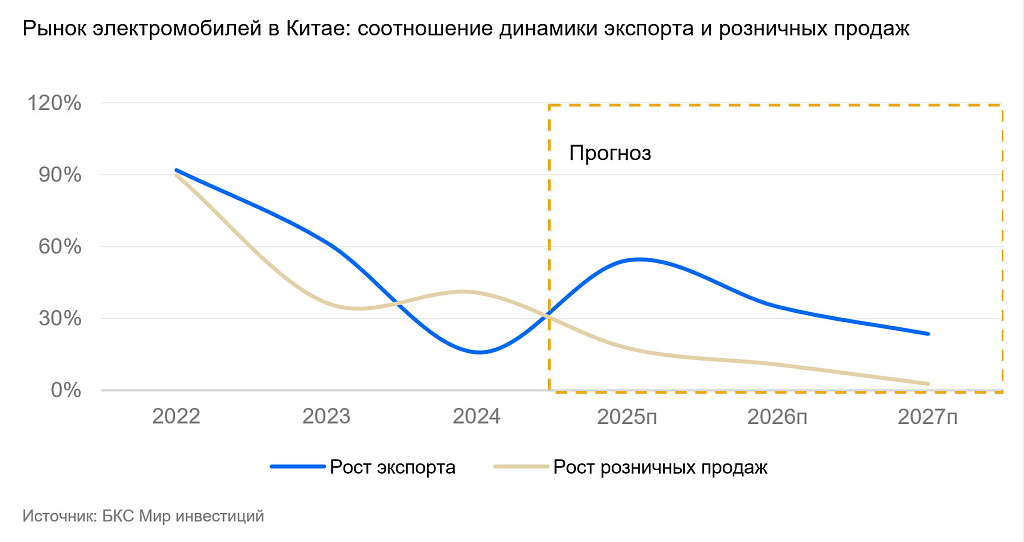

Рост рынка замедляется, а драйвер роста смещается в экспорт

Китайский рынок новых энергетических автомобилей (NEV) остается крупнейшим в мире. Но после нескольких лет стремительного роста отрасль постепенно переходит в более зрелую фазу развития.

По прогнозам, в 2026 г. поставки NEV в Китае увеличатся примерно на 11% и достигнут 17,3 млн автомобилей. При этом структура роста заметно меняется: если раньше ключевым драйвером выступал внутренний спрос, то теперь все большую роль начинают играть экспортные поставки.

Одним из факторов замедления внутреннего рынка становится постепенное сокращение государственных стимулов. Из-за этого розничные продажи NEV в I квартале сократились на 23% по сравнению I кварталом 2025 г. В прочем, затем негативная динамика начала слабеть — крупнейшие производители выпустили новые модели.

На этом фоне экспорт становится главным источником роста автомобильной отрасли КНР. Нефть подорожала, и производители из Поднебесной смогли усилить конкурентные позиции и спрос на зарубежных рынках. Экспорт китайских электромобилей в I квартале 2026 г. вырос более чем вдвое по сравнению с аналогичным периодом прошлого года. Для XPeng такая тенденция имеет особое значение, поскольку компания активно расширяет международный охват и считает зарубежные рынки одним из ключевых драйверов долгосрочного роста поставок и выручки.

Новые модели помогут с объемами

В последние годы XPeng последовательно расширяет продуктовую линейку. Производитель отходит от нишевого технологического позиционирования и увеличивает масштабы бизнеса и охват потребительских категорий. XPeng рассчитывает вернуться к устойчивому росту поставок во II полугодии благодаря запуску нескольких новых моделей, включая флагманский SUV GX и автомобили массовой линейки Mona. Менеджмент ожидает, что именно эти продукты станут основными драйверами восстановления объемов продаж и улучшения загрузки производственных мощностей.

Ключевой особенностью стратегии XPeng остается сочетание доступных цен и развитых интеллектуальных функций. Компания продолжает активно инвестировать в программные решения, включая системы автономного вождения, операционные платформы и процессоры семейства Turing.

Искусственный интеллект и автономное вождение — долгосрочный опцион для инвесторов

В отличие от большинства производителей электромобилей, XPeng постепенно превращается из автомобильной компании в разработчика решений в сфере ИИ. Помимо выпуска автомобилей, компания активно инвестирует в технологии автономного вождения, роботакси, гуманоидных роботов и собственные вычислительные платформы. XPeng считает это направление будущим источником роста выручки и стоимости бизнеса.

Компания вкладывает все больше средств в исследования и разработки. Затраты по этой статье бюджета в I квартале выросли на 46,8% до 2,9 млрд юаней, что отражает активное развитие новых моделей, технологий автономного управления и ИИ-платформ. Одновременно XPeng разрабатывает собственные чипы Turing. В перспективе они должны повысить эффективность вычислительных систем и снизить зависимость от внешних поставщиков компонентов.

Финансовые прогнозы и оценка

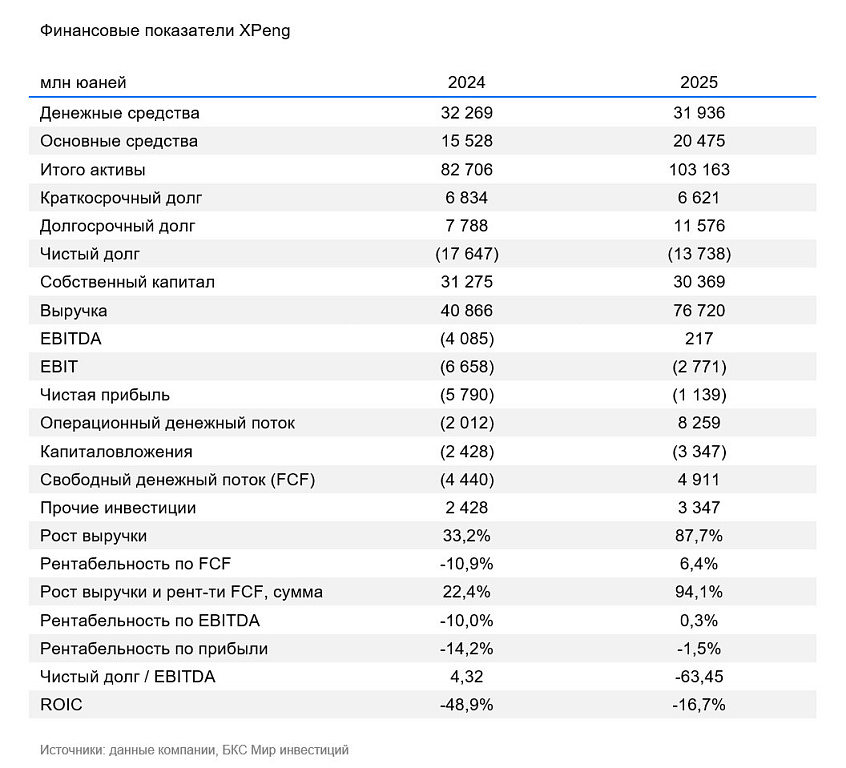

I квартал 2026 г. оказался для XPeng переходным. Выручка снизилась на 17,6% в годовом сравнении до 13 млрд юаней, а чистый убыток увеличился до 1,8 млрд юаней против 0,7 млрд юаней годом ранее. Основная причина слабой динамики — рост расходов на исследования и разработки. Это связано как с расширением модельного ряда, так и с ускорением инвестиций в технологии искусственного интеллекта, автономного вождения и новые направления бизнеса. Впрочем, квартальные результаты следует рассматривать в контексте подготовки XPeng к запуску новых продуктов и восстановлению объемов поставок, которое ожидается во II полугодии.

Несмотря на давление на прибыльность, операционные показатели улучшаются. Валовая рентабельность в I квартале достигла 20,6% против 15,6% годом ранее, а автомобильная — выросла до 12,1% против 10,5% годом ранее за счет более низких производственных затрат, улучшения продуктового набора и роста доли высокомаржинальной сервисной выручки. Это подтверждает способность XPeng постепенно повышать эффективность бизнеса даже при высокой конкуренции на китайском рынке электромобилей.

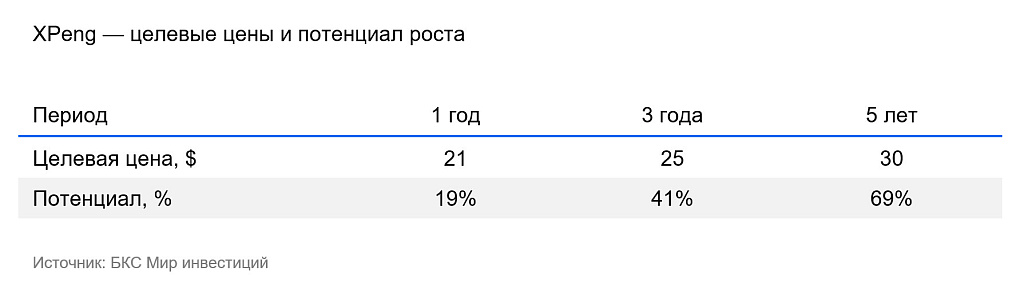

Мы ожидаем восстановления темпов роста во II полугодии за счет запуска GX, новых моделей Mona и дальнейшего расширения международного присутствия. На горизонте до 2030 г. закладываем среднегодовой рост выручки в диапазоне 12–15%. Основные причины: рост поставок автомобилей и экспортных продаж, а также постепенное развитие технологических сервисов. Сохраняем «Позитивный» взгляд на бумагу и устанавливаем целевую цену $21.

Риски

- Операционные риски. Агрессивное расширение модельного ряда и опережающий рост расходов на исследования и разработки повышают вероятность сбоев в графике выпуска, каннибализации внутри портфеля и сохранения убытка даже при росте выручки, как показал I квартал 2026 г.

- Ценовая конкуренция на рынке NEV. Китайский рынок электромобилей остается одним из самых конкурентных в мире. Замедление темпов роста отрасли усиливает борьбу за рыночную долю между крупнейшими игроками.

- Рост цен на сырье. Активное развитие технологий автономного вождения увеличивает потребность в вычислительных компонентах и памяти, тогда как рост спроса у ИИ-индустрии разгоняет цены на чипы, аккумуляторы и металлы. Подорожание сырья и электронных компонентов может приводить к дополнительным затратам в размере до нескольких тысяч юаней на автомобиль. Это создает риск давления на валовую маржу компании.