Netflix: просадка на отчетности открывает точку входа

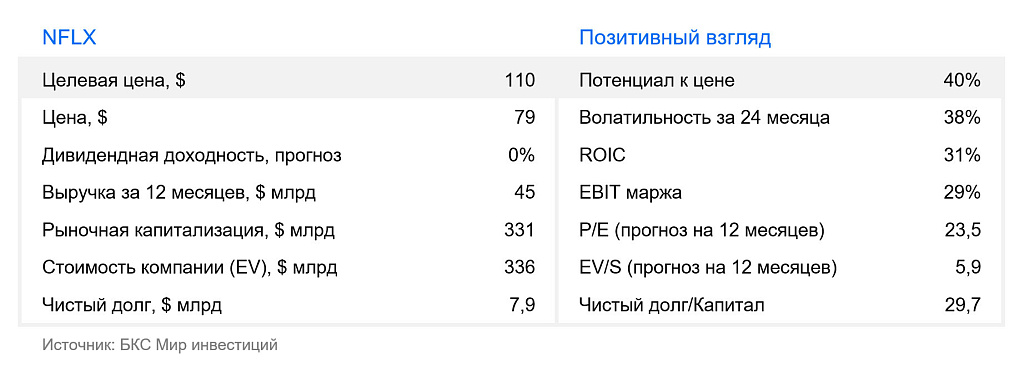

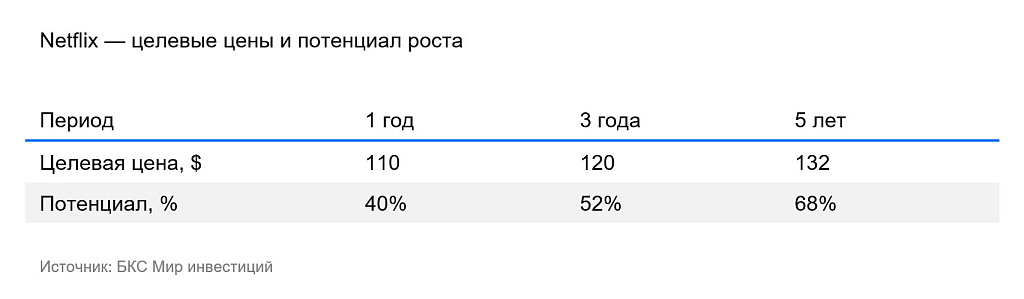

Мы подтверждаем «Позитивный» взгляд на акции Netflix и сохраняем целевую цену $110. Результаты за I квартал обвалили котировки, но главным образом потому что менеджмент сохранил консервативный прогноз на 2026 г., а рынок рассчитывал на улучшение ориентиров. На наш взгляд, реакция инвесторов была слишком эмоциональной и не отражает фундаментального состояния бизнеса. Считаем, что текущая коррекция создает привлекательную точку входа.

Главное

- Netflix продолжает демонстрировать двузначные темпы роста выручки, высокую операционную рентабельность и рекордный уровень свободного денежного потока. I квартал: выручка +16,2%, операционная рентабельность 32,3%

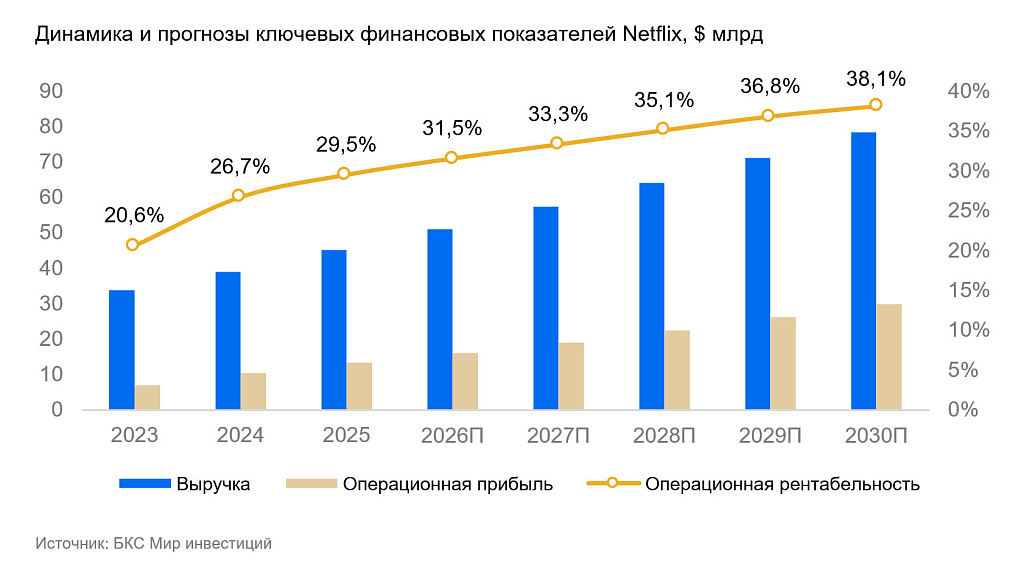

- В ближайшие пять лет ожидаем рост операционной рентабельности до 36–38%

- Ключевые драйверы бизнеса — рекламный сегмент, оригинальный контент и способность поднимать цены без ущерба спросу (pricing power)

- Долгосрочные драйверы: рекламный бизнес, сегмент прямого вещания и спортивных трансляций, значительный потенциал для большей монетизации аудитории

- «Позитивный» взгляд, сохраняем целевую цену на уровне $110

Сильный I квартал, но прогнозы опять ниже ожиданий

Netflix завершила I квартал 2026 г. с сильными финансовыми результатами. Компания подтвердила устойчивость бизнес-модели в условиях зрелого рынка стриминга.

- Выручка увеличилась на 16,2% (здесь и далее динамика приводится в годовом сравнении) до $12,25 млрд, за счет роста цен на подписку, рекламного направления и стабильного расширения пользовательской базы.

- Прибыль на акцию более чем удвоилась против аналогичного периода в прошлом году — $1,23.

- Операционная маржа — 32,3%. Компания сохраняет операционную эффективность даже при масштабировании новых направлений бизнеса.

Ключевым фактором роста стало расширение не только в числе подписчиков (свыше 325 млн), но и в монетизации текущей базы. Netflix продолжает активно внедрять дифференцированные тарифные планы и усиливать контроль за совместным использованием аккаунтов, что увеличивает долю платящих пользователей.

Параллельно ускоренно развивается рекламный сегмент: растет пул рекламодателей и рекламы, а сам бизнес постепенно превращается в значимый источник дополнительной выручки. По оценкам менеджмента, рекламное направление уже приносит сотни миллионов долларов в квартал и остается одним из ключевых стратегических драйверов роста.

Уверенно растет вовлеченность пользователей, а потребления контента бьет рекорды. Речь идет и о новых форматах: прямые вещания и экспериментальные медианаправления. При этом основной фокус стратегии Netflix смещается от экстенсивного роста аудитории к повышению эффективности монетизации и развитию рекламной экосистемы.

Во II квартале Netflix ожидает рост выручки на 13% до $12,57 млрд и прибыль на акцию примерно $0,78. Цифры близки к консенсусу по выручке, но ниже ожиданий по прибыли. Рынок разочаровался, потому что после сильного I квартала инвесторы рассчитывали на повышение годового прогноза и ускорение роста. Однако компания сохранила осторожные ориентиры, что рынок расценил как сигнал замедления бизнеса.

При этом важно отметить, что Netflix не ухудшила свои оценки и на 2026 г. сохранила прогноз роста выручки в пределах 12–14% и операционной маржи около 31,5%. По нашему мнению, рынок скорее ждал улучшения прогнозов после сильного квартала, а не столкнулся с реальным ухудшением фундаментальной картины бизнеса.

Дополнительным драйвером роста остается рекламный сегмент. По оценкам менеджмента, рекламная выручка в 2026 г. достигнет около $3 млрд. Главным ускорителем становится расширение спортивных и прямых трансляций. Netflix добавляет матчи NFL, включая стартовую игру сезона в Австралии, игру накануне Дня благодарения и матч в последнюю неделю регулярного сезона в дополнение к двум рождественским матчам.

По прогнозу компании при стабильно полной распродаже рекламных слотов один матч NFL приносит около $100 млн рекламной выручки. Аудитория сервиса превышает 250 млн ежемесячных активных зрителей, что усиливает позиции в борьбе за рекламные бюджеты и углубляет вовлеченность.

Искусственный интеллект становится еще одной опорой роста, поскольку работает на оба конца модели. Он удешевляет производство контента, по нашим оценкам минимум на $800 млн, или около 5%, что напрямую расширяет маржу. С точки зрения доходов он усиливает персонализацию, удержание и точность рекламы, поддерживая двузначный рост выручки. Это укрепляет траекторию маржи к диапазону от 36 до 38% и служит дополнительной опорой нашей целевой цены $110.

Netflix продолжает радовать качественным контентом

В I квартале Netflix показала сильную динамику просмотров. Ее обеспечили как возвращение крупных франшиз, так и успешные новые релизы. Одним из главных драйверов стал четвертый сезон сериала «Бриджертоны» (94 млн просмотров), который вошел в топ-10 сразу в десятках стран, подтолкнув интерес и к предыдущим сезонам. Среди других заметных сериалов квартала выделялись новые международные проекты, такие как «Большой куш», 2-й сезон которого набрал 40 млн просмотров.

Таким образом, в I квартале Netflix смог обеспечить рост вовлеченности за счет сочетания сильных франшиз, успешных новых релизов и глобального контентного портфеля. Эти факторы подтверждают способность платформы одновременно масштабировать популярные франшизы и запускать новые хиты.

Сохраняем целевую цену на уровне $110

Сейчас акции Netflix торгуются по мультипликатору EV/EBITDA 18,5х, что на 24% ниже исторического медианного значения за последние 5 лет (24,4х). Мы ожидаем дальнейшего расширения рекламного бизнеса, который постепенно становится важным источником дополнительной выручки и прибыли. Существенный потенциал сохраняется и в большей монетизации аудитории через рост ARPU, развитие рекламных тарифов и оптимизацию ценовой политики.

С учетом сохранения сильных фундаментальных показателей, привлекательных долгосрочных перспектив и текущей оценки акций мы сохраняем «Позитивный» взгляд на бумаги Netflix и целевую цену на уровне $110 за акцию.

Риски

- Усиление конкуренции в стриминге

- Удорожание создания и покупки контента

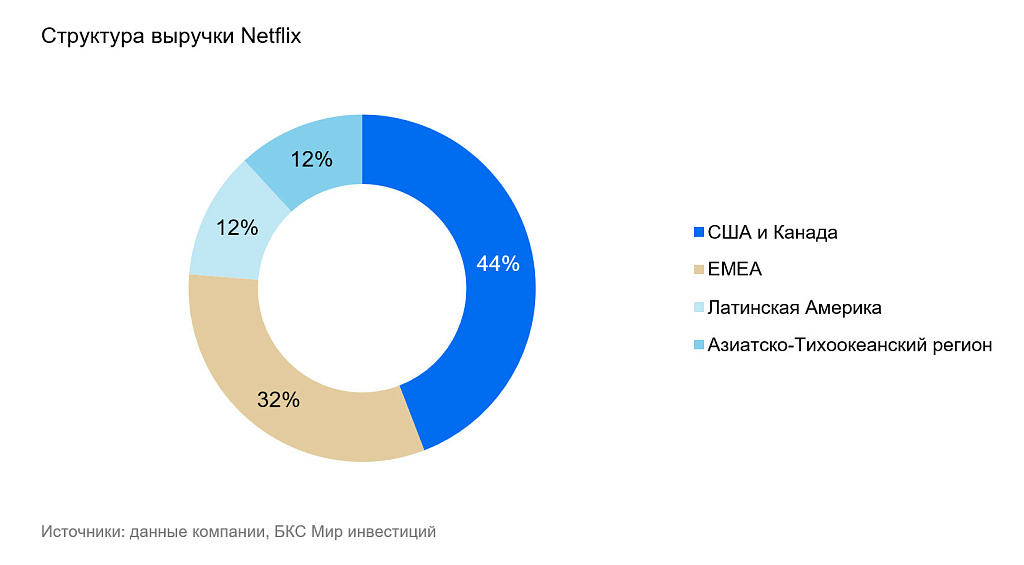

- Валютный риск (Netflix получает 56% выручки за пределами США и Канады)

- Распространение генеративного ИИ снижает барьеры входа и может усилить конкуренцию