Alcoa: пик оптимизма или начало нового цикла?

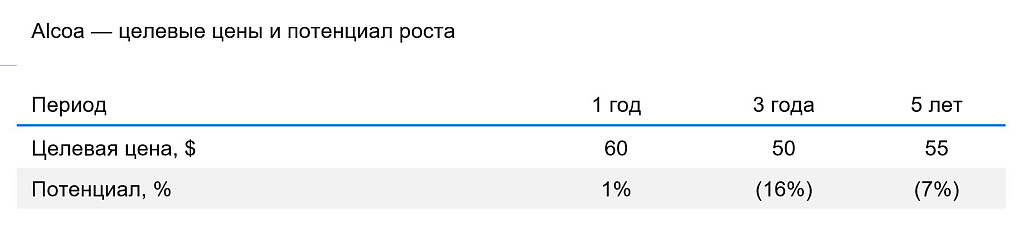

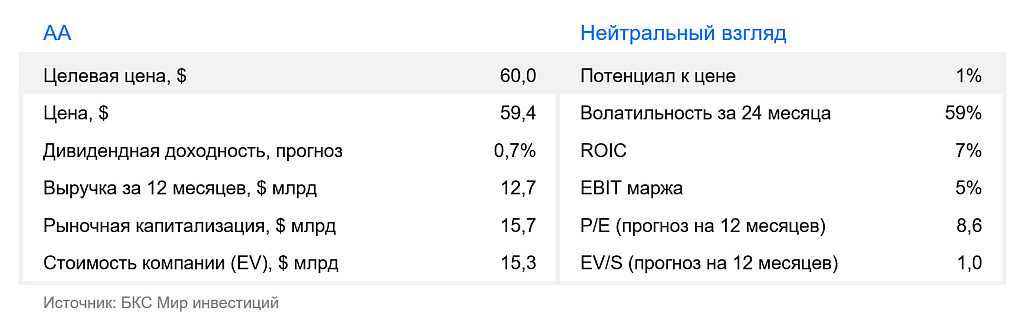

Мы повышаем взгляд на акции Alcoa на 12 месяцев с «Негативного» до «Нейтрального». С момента выхода нашего последнего отчета, котировки компании успели достичь целевой цены $60 и откатиться ниже этой отметки. В итоге соотношение краткосрочного потенциала роста и рисков стало более сбалансированным. При этом мы сохраняем «Негативный» взгляд на акции компании на горизонте 3–5 лет.

Главное

- Дополнительную поддержку инвесткейсу все еще оказывают высокие цены на алюминий, благоприятная конъюнктура на рынке США и господдержка американских производителей.

- Долгосрочные структурные перспективы рынка алюминия остаются привлекательными благодаря электрификации, развитию возобновляемых источников энергии и модернизации энергетической инфраструктуры.

- Экономика замкнутого цикла снижает углеродный след, но не заменяет первичное производство

- Alcoa занимает ключевые позиции в Северной Америке, но уступает крупнейшим мировым игрокам

- Энергоемкость, капиталоемкость и экологические обязательства ограничивают рентабельность

- Консенсус-прогноз предполагает рост EBITDA в 2026 г. на 176% относительно 2025 г. — рынок ожидает сохранения благоприятной рыночной конъюнктуры.

- Форвардный EV/EBITDA составляет 4,3x против пятилетней медианы 5,2x, однако низкий мультипликатор во многом объясняют высокие ожидания в отношении прибыли.

- Взгляд на акции на горизонте 12 месяцев повышен до «Нейтрального», негативный взгляд на горизонте 3–5 лет сохранен.

Рынок алюминия: структурный рост при ограничениях предложения

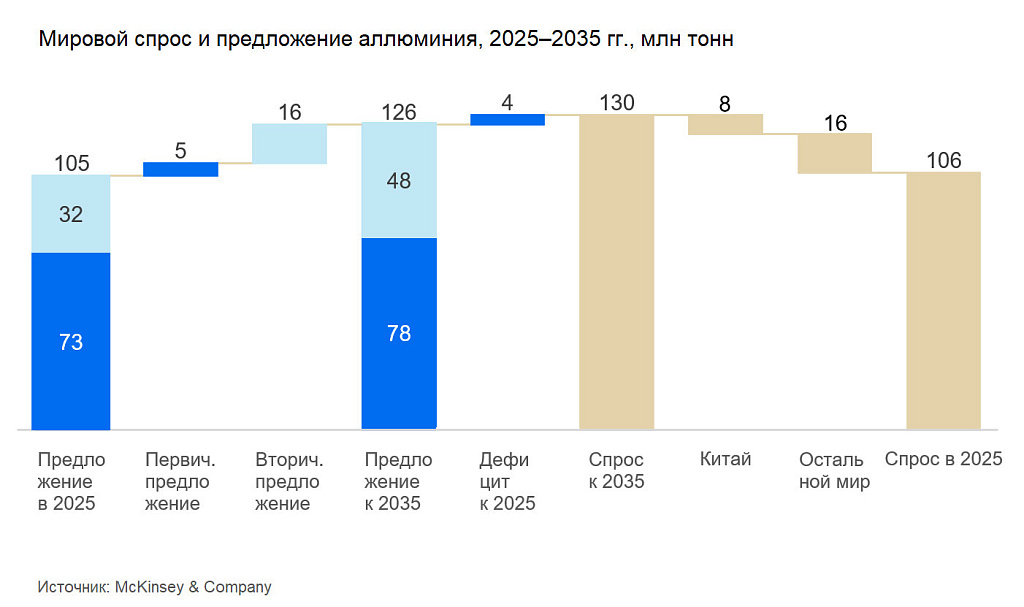

Долгосрочные структурные перспективы рынка алюминия остаются привлекательными. Металл выигрывает от структурных трендов электрификации, роста доли электромобилей, развития ВИЭ и декарбонизации (снижения выбросов углекислого газа) в промышленности. В базовом сценарии глобальный спрос будет расти примерно на 2% в год в среднесрочной перспективе, при этом наибольший вклад обеспечивают транспорт и энергетическая инфраструктура.

Развитие экономики замкнутого цикла становится важным фактором трансформации отрасли. Вторичное производство алюминия значительно менее энергоемко по сравнению с первичным, что делает переработку ключевым инструментом снижения углеродного следа и важным элементом ESG-стратегий производителей и потребителей металла.

Однако объемы доступного качественного лома ограничены, а значительная часть вторсырья остается в смешанном виде и требует дополнительной сортировки и технологической доработки. В условиях растущего спроса вторичный алюминий не способен полностью заменить первичное производство.

Таким образом, декарбонизация скорее повышает требования к инвестициям и капиталоемкость отрасли, чем формирует структурный избыток предложения.

При этом по мере постепенного расширения предложения и увеличения объемов вторичного производства баланс рынка может становиться более сбалансированным. Долгосрочные фундаментальные факторы остаются благоприятными для отрасли, однако в базовом сценарии котировки алюминия могут стабилизироваться на уровнях несколько ниже текущих значений.

Несмотря на благоприятные долгосрочные фундаментальные факторы, текущий уровень цен на алюминий (около $3387 за тонну) предполагает повышенную вероятность краткосрочной волатильности, особенно на фоне ожидаемого роста поставок из Индонезии и приближения Китая к установленным производственным ограничениям

Alcoa: позиции бизнеса и конкурентная среда

Alcoa остается одним из крупнейших мировых производителей алюминия с вертикально интегрированной моделью бизнеса. Однако по объему производства компания явно уступает крупнейшим глобальным игрокам из Китая, России и Южной Америки, что ограничивает ее влияние на мировое ценообразование.

На рынке Северной Америки Alcoa занимает ключевые позиции и выигрывает от региональных дефицитов, протекционистской политики и торговых барьеров. Защитные меры США, повышающие стоимость импорта стали и алюминия, в том числе в рамках «Раздела 232», создают более благоприятные условия по сравнению с глобальными экспортерами и поддерживают премии на локальном рынке.

Раздел 232 закона «О расширении торговли» 1962 г. дает правительству США полномочия расследовать и реагировать на импорт, который может угрожать национальной безопасности. В частности, он позволяет президенту вводить тарифы, квоты или другие ограничения на импортные товары, если будет установлено, что они наносят ущерб интересам безопасности страны.

Финансовая эффективность и риски модели бизнеса

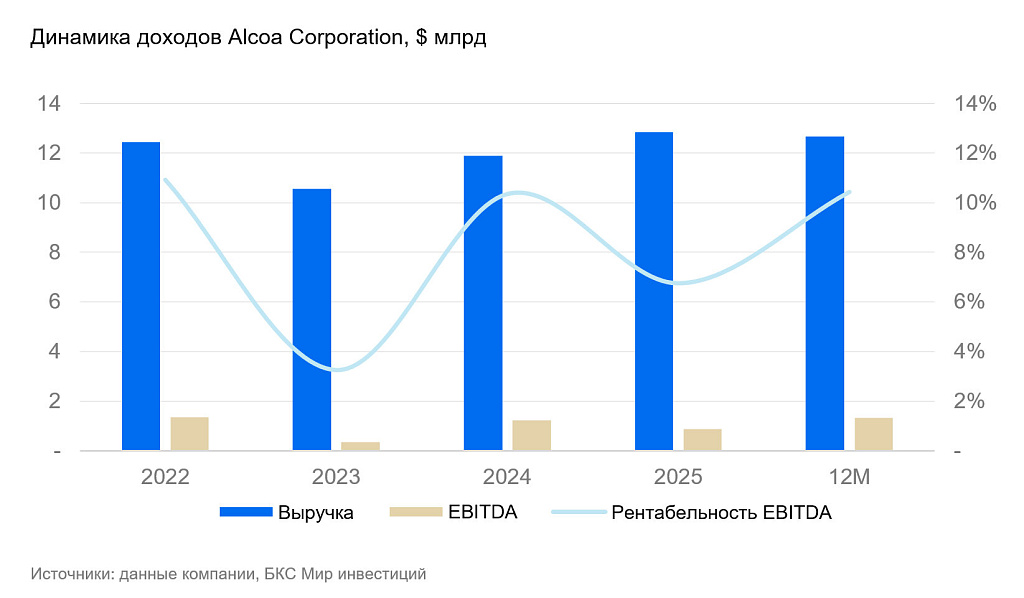

Финансовая эффективность Alcoa традиционно ниже, чем у крупнейших международных конкурентов. Основные структурные ограничения — высокая энергоемкость активов, капиталоемкость бизнеса, значительные экологические обязательства и ограниченная операционная гибкость — негативно сказываются на рентабельности даже в благоприятной ценовой среде.

ROIC компании на 2025 г. составляет около 7%, что существенно ниже ее стоимости капитала (WACC), отражая ограниченное создание экономической добавленной стоимости и частичную компенсацию затрат на капитал. Такая модель особенно уязвима в условиях циклических колебаний сырьевых цен: даже в фазе роста цен на алюминий улучшение финансовых показателей остается умеренным, а в слабые периоды рентабельность подвергается усиленному давлению.

Оценка: котировки — выше, уязвимость акций — сильнее

На фоне ралли цен на алюминий и улучшения конкурентных позиций на рынке США акции Alcoa за последние 12 месяцев выросли примерно на 110% — с $29 до $62. В начале июня котировки в моменте превышали и отметку $83. На благоприятной рыночной конъюнктуре и более комфортных условиях для американских производителей алюминия также заметно улучшились ожидания участников рынка относительно будущих финансовых результатов компании.

Согласно консенсус-прогнозу, ожидаемая EBITDA Alcoa в 2026 г. примерно на 176% превышает скорректированную EBITDA за 2025 г. Иными словами, текущие котировки во многом отражают сценарий сохранения высоких цен на алюминий, устойчивых премий на североамериканском рынке и сохранения благоприятной регуляторной среды в США. В результате чувствительность акций к изменению внешних условий существенно возросла.

На фоне роста прогнозируемой прибыли форвардный мультипликатор EV/EBITDA снизился до 4,3x, что примерно на 17% ниже пятилетней медианы (5,2x). Однако в данном случае низкий мультипликатор сам по себе не свидетельствует о недооцененности компании, поскольку во многом обусловлен высокими ожиданиями по прибыли в ближайшие годы.

Мы допускаем, что позитивная конъюнктура и благоприятные настроения на рынке алюминия сохранятся в ближайшие кварталы. Поэтому у нас «Нейтральный» взгляд на акции в краткосрочной перспективе. Однако на горизонте 3–5 лет возрастает вероятность частичной нормализации цен на алюминий. В базовом сценарии мы допускаем сохранение алюминиевых котировок на относительно высоких по историческим меркам уровнях. Однако они, вероятно, могут оказаться несколько ниже текущих значений по мере увеличения предложения и постепенного балансирования рынка.

Дополнительным фактором неопределенности остается долгосрочная устойчивость действующих мер поддержки американских производителей. После президентских выборов 2028 г. нельзя исключать изменения экономической и торговой политики США, которые способны привести к частичному ослаблению протекционистских мер. Учитывая, что текущий инвестиционный кейс Alcoa во многом опирается на благоприятную ценовую конъюнктуру и поддержку внутреннего рынка, подобные изменения могут негативно повлиять на ожидания инвесторов.

На наш взгляд, текущие котировки уже в значительной степени отражают благоприятный сценарий сохранения высоких цен на алюминий и действующих мер поддержки отрасли. В результате на горизонте 3–5 лет соотношение потенциальной доходности и рисков для инвесторов выглядит неблагоприятным, что обосновывает наш «Негативный» взгляд на акции компании.