Caterpillar: сильный игрок, но оценка не оставляет права на ошибку

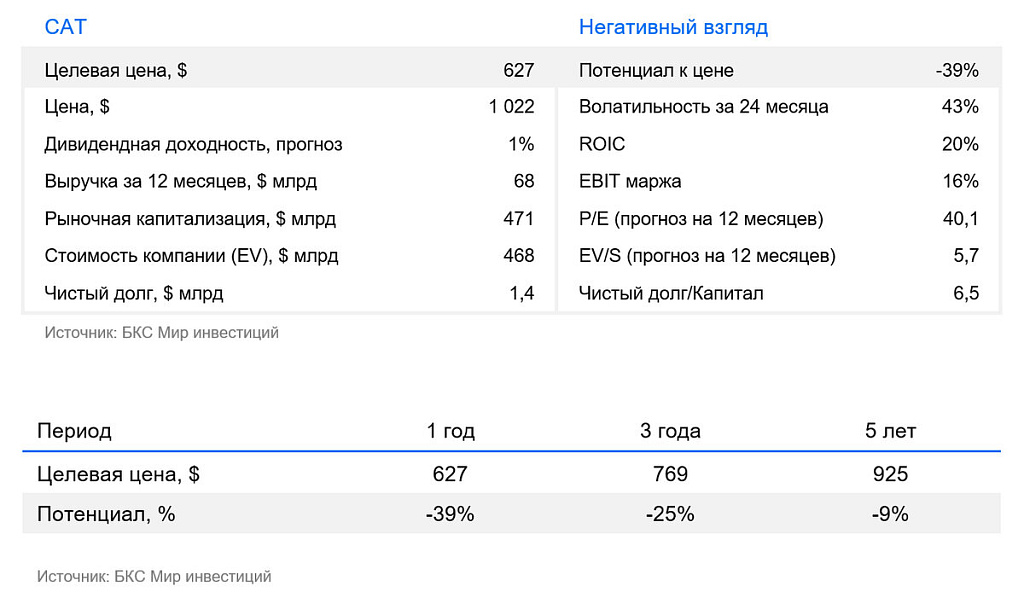

Сохраняем «Негативный» взгляд на акции крупнейшего производителя тяжелого оборудования и спецтехники — Caterpillar (NYSE: CAT). Весь сектор и компания в частности получили огромную премию в оценке из-за масштабного спроса со стороны центров обработки данных: результаты за I квартал подтвердили это. Сектор торгуется дороже большинства крупнейших ИТ-компаний, на этом фоне повышаем целевую цену с $580 до $627.

Главное

- Сегмент поставщиков оборудования для дата-центров торгуется на пятилетних максимумах и является своего рода поставщиком «кирок и лопат» в период бума ИИ

- Caterpillar — глобальный лидер на рынке тяжелого машиностроения и оборудования для ЦОД

- Caterpillar занимает около 20% мирового рынка спецтехники

- Входит в число лидеров поставщиков оборудования для ЦОД

- Сильные результаты за I квартал 2026 г.

- Финансовое положение устойчивое

- Оценка: по P/E выше среднеисторических значений на 111% и на уровне средних в сравнении с поставщиками оборудования для ЦОД

Caterpillar — глобальный лидер на рынке тяжелого машиностроения

Мировая индустрия тяжелого машиностроения по итогам 2025 г. оценивается более чем в $300 млрд, по данным Bloomberg, и остается ярко выраженно цикличной. Отрасль наиболее сильно зависит от инфраструктурных расходов, цен на сырье и инвестиционной активности в агросекторе.

Среди основных игроков выделяются Caterpillar и Komatsu как лидеры в строительной и горнодобывающей технике, Deere & Company и CNH Industrial — как ключевые бенефициары агроцикла, а также более нишевые или диверсифицированные игроки, такие как Volvo Group, Atlas Copco, Kubota и Hyundai Heavy Industries.

В текущем цикле сектор поддерживают инфраструктурные программы в США и «реиндустриализация» экономики республиканской партией, большой спрос со стороны ИИ-компаний в части ЦОД и рост инвестиций в добычу ресурсов. Но замедление строительной активности в Китай давит на индустрию.

Главным фактором переоценки стал спрос со стороны ЦОД

Инфраструктурный спрос ЦОД охватывает значительно более широкий спектр оборудования, чем просто генерация мощности: речь идет о дизельных и газовых генераторных установках, газовых турбинах, источниках бесперебойного питания, распределительных щитах, трансформаторах и модульных энергетических системах.

В сегменте генерации ключевыми бенефициарами выступают Caterpillar и Cummins — крупнейшие поставщики резервных и основных генераторных установок для крупнейших облачных операторов и независимых владельцев серверных мощностей, а также Generac, доминирующий на североамериканском рынке коммерческих объектов, и Rolls-Royce.

На уровне турбин большой мощности спрос концентрируется вокруг GE Vernova, Siemens Energy и Mitsubishi Power, причем портфель заказов в этом сегменте уже растянулся на несколько лет, что само по себе — структурный барьер для новых участников рынка.

В сегменте электрической инфраструктуры — источники бесперебойного питания, распределение и модульные энергосистемы — доминируют Schneider Electric, раскрывшая многомиллиардные контракты на поставки в США, Eaton, активно наращивающая профильные мощности, и ABB с ее коммутационным и распределительным оборудованием.

Caterpillar — явный бенефициар ИИ-бума

Главным драйвером для Caterpillar стал бум дата-центров: такие объекты потребляют огромные объемы электроэнергии и требуют решений, которые поставляет компания. Во-первых, это резервное питание — каждый дата-центр оснащается десятками генераторов мощностью 2–4 МВт. Во-вторых, это основное питание: гиперскейл-объекты нередко вводятся раньше подключения к сети, и тогда используются газовые турбины Caterpillar (наиболее востребованные — около 38 МВт), фактически формирующие временную электростанцию.

Дополнительно рост в нефтегазовом сегменте напрямую связан с этим трендом — увеличивается добыча природного газа и производство СПГ для энергоснабжения дата-центров. В результате, бум ИИ-инфраструктуры усиливает спрос сразу по нескольким направлениям — генераторы, турбины и газовое оборудование, что уже привело к существенному наращиванию производственных мощностей (рост выпуска двигателей для дата-центров более чем на 100% к уровню 2023 г.) и стало ключевым фактором переоценки.

Причем гиперскейлеры сталкиваются со сложностями строительства ЦОД из-за ограниченности электроэнергии: строительство инфраструктуры не поспевает за строительством дата-центров. В виду этого, спрос на решения Caterpillar заметно вырос и обеспечил переоценку бизнеса, как бенефициара ИИ-тренда. Так как налаживание энергетической инфраструктуры в зоне ЦОД требует годы, спрос на продукцию компании, вероятно, будет долгосрочным.

Гиперскейлеры (от англ. hyper-scaler) — это крупные технологические компании, которые управляют огромными, масштабируемыми облачными центрами обработки данных (ЦОД) и предоставляют услуги облачных вычислений по всему миру. Этот термин описывает не просто размер бизнеса, а способность инфраструктуры расти экспоненциально и мгновенно в ответ на спрос, используя автоматизацию и передовые технологии.

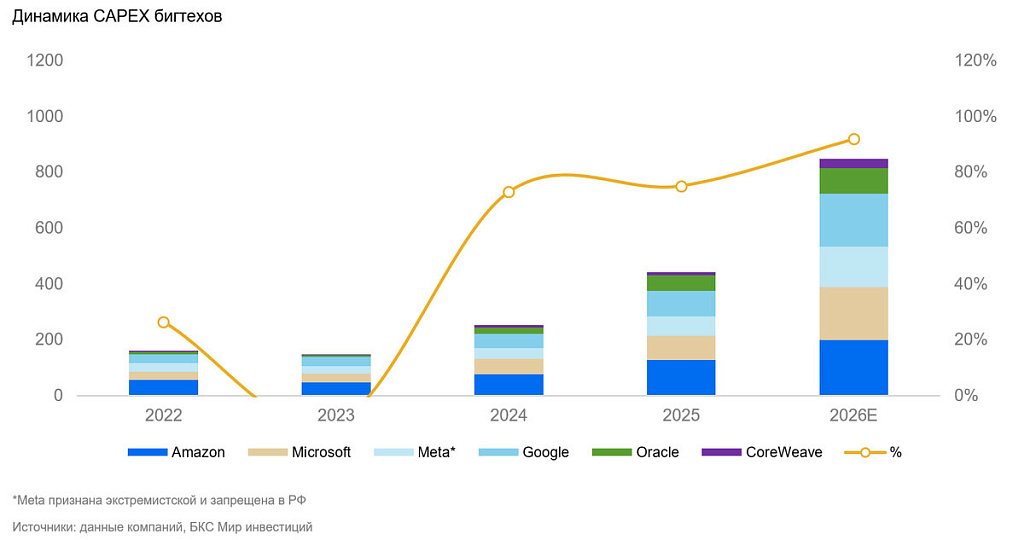

Расходы бигтехов, по прогнозам самих компаний, в 2026 г. не только сохранятся, но и продолжат расти: если в 2025 г. на CAPEX для ЦОД было потрачено свыше $400 млрд, то в 2026 г. ожидается около $850 млрд (+92% г/г). Как итог, строительство ЦОД продолжит расти, а сложности с энергетической инфраструктурой практически неизбежно сохранят спрос на альтернативные решения питания дата-центров.

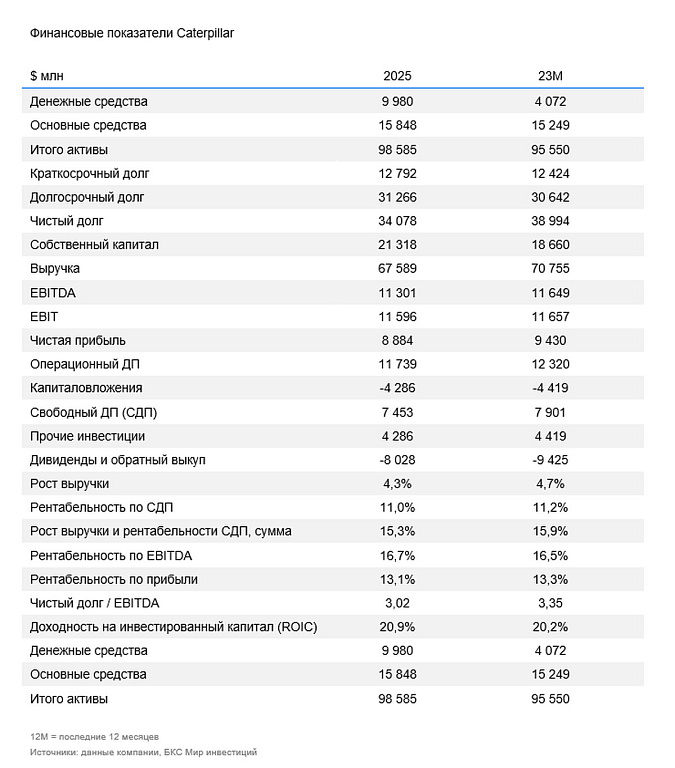

Финансовое положение компании устойчивое

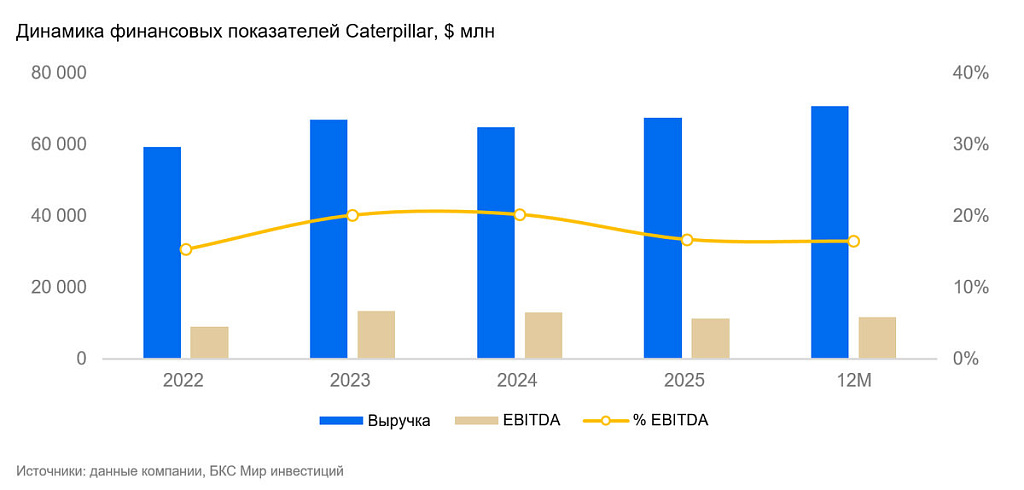

Caterpillar относится к цикличным игрокам: в периоды глобальной экономического роста, высокого спроса на строительство и добычу ресурсов, компания демонстрирует двухзначные темпы роста, в остальные — стагнацию выручки или слабую динамику. По итогам 2025 г. основным драйвером стал сегмент энергетики и сопутствующих продуктов (газовые турбины, генераторы, двигатели для нефтегазовых скважин и т. д.), на который приходится 48% выручки. Он вырос на 11,6% г/г до $32,2 млрд. При этом динамика остальных сегментов за аналогичный период была околонулевой или отрицательной.

Бизнес остается фундаментально сбалансированным: текущий показатель чистый долг/EBITDA равен минус 0,2х, что говорит о крайне устойчивом положении. Чистую прибыль компания распределяет через обратные выкупы и дивиденды: по итогам 2025 г. на первое было направлено $5,3 млрд, на второе — $2,75 млрд. В планах у менеджмента потратить еще $13,6 млрд на обратный выкуп акций, или 3,7% от рыночной капитализации.

Как итог, Caterpillar стала крайне сильным игроком с долей рынка около 21%, устойчивым финансовым положением и цикличностью основного бизнеса. При этом спрос ЦОД — ключевой драйвер в последнее время.

Результаты за I квартал 2026 г. оказались очень сильными

Квартальные результаты продемонстрировали исключительно сильную динамику, существенно опередили консенсус-прогнозы и подтвердили высокую устойчивость бизнеса в условиях структурных изменений спроса.

Выручка увеличилась на 22% г/г до $17,42 млрд, основными драйверами стали рост физических объемов продаж на $2,3 млрд (дилеры более активно пополняли запасы, чем в прошлом году), а также эффективная ценовая политика, которая принесла дополнительные $426 млн. Скорректированная прибыль на акцию (EPS) подскочила на 30% до $5,54 против $4,25 годом ранее, превысив консенсус почти на 20%. Ключевым триггером столь мощного релиза и последующего обновления исторических максимумов по акциям стал беспрецедентный рост портфеля заказов (backlog) до рекордных $63 млрд, на 79% или на $28 млрд выше прошлогодних показателей. Драйвером стал масштабный спрос на инфраструктуру для центров обработки данных ИИ, где Caterpillar выигрывает благодаря своему мощному энергетическому оборудованию.

В разрезе сегментов наилучшую динамику показала строительство, где выручка выросла на 38% до $7,16 млрд за счет сильных объемов инфраструктурного строительства и расходов конечных пользователей в Северной Америке.

Сегмент энергетики и транспорта увеличил выручку на 22% до $7,03 млрд, зафиксировав сильный приток заказов со стороны гиперскейлеров, что вынудило менеджмент объявить о планах почти утроить мощности по производству крупных двигателей к 2030 г. относительно уровней 2024 г.

Сравнительная же динамика сегмента добывающей промышленности была умеренной, а выручка выросла на 4% до $3,8 млрд. На результаты давили производственные затраты и тарифы.

Скорректированная маржа операционной прибыли осталась стабильной: 18% против 18,3% в I квартале прошлого года, что указывает на эффективный контроль над издержками в условиях инфляционного давления. Операционный денежный поток составил $1,9 млрд, при этом компания проявила высокую агрессивность в возврате капитала акционерам, направив на выкуп акций $5 млрд и $0,7 млрд на дивиденды. На конец квартала баланс денежных средств составил $4,1 млрд. По итогам квартала Caterpillar повысила прогноз роста выручки на весь 2026 г. до двузначных значений (low double-digit), ранее ожидалось около +7%. Также Caterpillar пересмотрела долгосрочный таргет ежегодного роста выручки на 2024–2030 гг. до 6–9%, что де-факто закрепляет за эмитентом статус долгосрочного инфраструктурного провайдера для технологического сектора.

Оценка компании на максимумах

На фоне бума инвестиций в ЦОД Caterpillar стала восприниматься рынком как один из ключевых поставщиков энергетической инфраструктуры для ИИ-индустрии. Это привело к росту оценки до пятилетних максимумов: текущий P/E составляет 38х, что на 111% выше исторического среднего уровня.

Структурный спрос на энергоснабжение дата-центров поддерживает премию в оценке, однако значительная часть позитивных ожиданий уже отражена в котировках. По сравнению с другими инфраструктурными бенефициарами ИИ-цикла оценка Caterpillar выглядит относительно умеренной, но весь сегмент торгуется на уровнях, предполагающих дальнейшее сохранение крайне благоприятной конъюнктуры.

По итогам I квартала 2026 финансового года компания показала сильные результаты и подтвердила высокий спрос на свои решения, в связи с этим повышаем целевую цену с $580 до $627, но сохраняем «Негативный» взгляд из-за высокой оценки.

Риски

- Замедление глобального строительного цикла и снижение капитальных затрат в горнодобывающем секторе оказывают давление на выручку ключевых сегментов

- Охлаждение спроса со стороны центров обработки данных способно резко устранить премию в оценке, заложенную рынком

- Высокая чувствительность к макроэкономическому циклу

- Торговые ограничения и тарифная политика США

- Текущая оценка не оставляет права на ошибку: любое разочарование в финансовых результатах способно спровоцировать резкую переоценку вниз

- Конкурентное давление со стороны Komatsu, Volvo и китайских производителей, наращивающих долю на развивающихся рынках