Salesforce: устойчивый бизнес под давлением турбулентности в секторе, но оценка привлекательна

Акции американского разработчика CRM-систем Salesforce долгое время находятся под давлением из-за довольно слабого роста и распродаж в секторе корпоративного ПО с начала 2026 г. Мы сохраняем «Позитивный» взгляд после результатов за I квартал 2027 финансового года, а на горизонте 12 месяцев понижаем целевую цену с $229 до $195 на фоне ситуации в отрасли. Компания торгуется с дисконтом к своим историческим уровням и фундаментально устойчива.

Главное

- Salesforce — безоговорочный лидер в сегменте облачных CRM-систем с самой большой долей рынка (21%)

- Компания успешно развивает направление ИИ-агентов, которое стремительно расширяется, но общая выручка пока не ускоряется

- В I квартале 2027 финансового года компания привлекла $24,8 млрд долга на проведение обратного выкупа

- Годовая повторяющаяся выручка (ARR) платформы автономных ИИ-агентов Agentforce взлетела на 205% (г/г) до $1,2 млрд

- Компания закрыла свыше 29 000 сделок по Agentforce с момента запуска, из которых 50% пришлось на последний квартал

- Менеджмент стремится повысить акционерную стоимость через обратные выкупы, при этом выплаты сотрудникам в виде акций (SBC) остаются высокими

- Оценка привлекательная: мультипликатор P/E 10х (дисконт в 66% к 5-летним средним)

- Сохраняем «Позитивный» взгляд, но понижаем целевую цену с $229 до $195

Доминирование в индустрии, но позиции на рынке постепенно ослабевают

Мировой рынок CRM оценивается в $53 млрд — около 1% совокупных внешних расходов на ИТ и 3,7% всех затрат на программное обеспечение.

Согласно данным HG Insights, лидером в отрасли остается Salesforce с крупнейшей клиентской базой — 327 тыс. организаций. На втором и третьем местах находятся Zoho и HubSpot с 185,8 тыс. и 179,8 тыс. клиентов соответственно. Они формируют второй эшелон конкурентов.

В совокупности эти показатели отражают высокую концентрацию рынка: Salesforce закрепила за собой доминирующую позицию, а Zoho и HubSpot постепенно наращивают присутствие. Для Salesforce дополнительным стратегическим преимуществом служит крупнейшая база данных более 200 петабайт (1 ПБ равен 1024 терабайтам или 10¹⁵ байтам): она формирует основу для построения «операционной системы агентного предприятия» и развития решений на базе искусственного интеллекта.

Доля Salesforce в CRM продолжает сокращаться, до 20,7% в 2024 г. против 21,7% годом ранее и 23,8% в 2021 г., согласно официальным данным. Компания постепенно теряет свою рыночную позицию из-за усиления конкуренции и изменения структуры спроса в отрасли.

Salesforce делает серьезную ставку на искусственный интеллект и занимает ведущие позиции в сегменте агентного ИИ на рынке CRM. Более широкий рынок агентного ИИ ожидает стремительный рост: корпоративные клиенты все активнее внедряют нейросети для повышения продуктивности. Согласно Precedence Research, объем мирового рынка агентного ИИ к 2034 финансовому году достигнет $199 млрд, то есть среднегодовые темпы роста приблизятся к 44%.

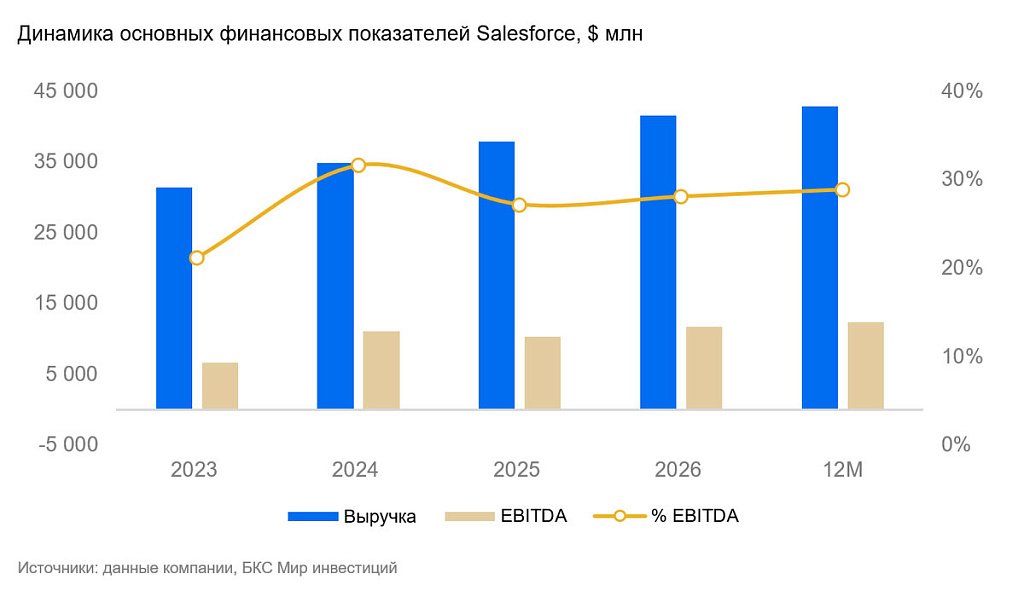

Результаты за I квартал: сбалансированный рост выручки и рекордная рентабельность

Финансовые результаты Salesforce за I квартал 2027 фискального года демонстрируют уверенную операционную динамику и глубокую стратегическую трансформацию, в которой сбалансированный рост выручки сочетается с рекордной рентабельностью и масштабным финансовым инжинирингом.

Квартальная выручка увеличилась на 13% год к году (на 12% в постоянной валюте) до $11,13 млрд, опередив консенсус-прогнозы. Помогла устойчивость сегмента подписок и поддержки (+14%).

Важнейший опережающий индикатор — текущие остаточные обязательства по исполнению контрактов (cRPO) — вырос на 14% до 33,6 млрд (ранее +12% г/г). Рост отражает сильный портфель заключенных крупных сделок, включая 98 новых контрактов с ежегодной стоимостью (ACV) более $1 млн. Показатель отношения ценности клиента к стоимости его привлечения (LTV:CAC) заметно вырос с 1,1х до 1,8х, что говорит о контроле затрат на маркетинг и росте эффективности апсейла.

Операционные показатели отражают улучшение и дисциплину: операционная маржа (GAAP) расширилась на 1 п.п. – до 21%, наряду со снижением количества акций привело к мощному росту прибыли на акцию (GAAP EPS) на 52% до $2,42.

Менеджмент Salesforce продолжает активно возвращать капитал акционерам, запустив программу ускоренного выкупа акций на $25 млрд. Программа позволит сократить количество акций в обращении примерно на 10%, поддерживая дальнейший рост прибыли на акцию.

Главным фундаментальным драйвером отчета стала экспансия в ИИ, где годовая повторяющаяся выручка (ARR) платформы автономных ИИ-агентов Agentforce взлетела на 205% (г/г) до $1,2 млрд. В синергии с Data 360 совокупный ИИ- и дата-ARR приблизился к $3,4 млрд, подкрепленный интеграцией решений Informatica.

Оценка на пятилетних минимумах

Распродажи в секторе привели к заметному снижению оценки Salesforce: форвардный мультипликатор P/E опустился к пятилетнему минимуму – 10,3х (-66% к средним). Текущие уровни выглядят привлекательными с учетом активной фазы обратных выкупов. При этом компания остается фундаментально устойчивой. С учетом волатильности в секторе ПО и сдержанного роста CRM сохраняем «Позитивный» взгляд. При этом мы снижаем целевую цену с $229 до $195 на горизонте 12 месяцев: сектор ПО турбулентен, а конкуренция со стороны ИИ растет.

Риски

- Усиление конкуренции. Давление со стороны Microsoft, Oracle, SAP и нишевых игроков на рынке CRM

- Замедление роста выручки. Переход от двузначных темпов роста к однозначным ограничивает потенциал переоценки акций

- Высокая зависимость от корпоративных ИТ-бюджетов. В условиях экономической неопределенности клиенты могут сокращать расходы

- Необходимость постоянных инвестиций в ИИ и инновации. Риск роста затрат, влияющих на маржинальность