Broadcom: высокие ожидания уже заложены в котировки

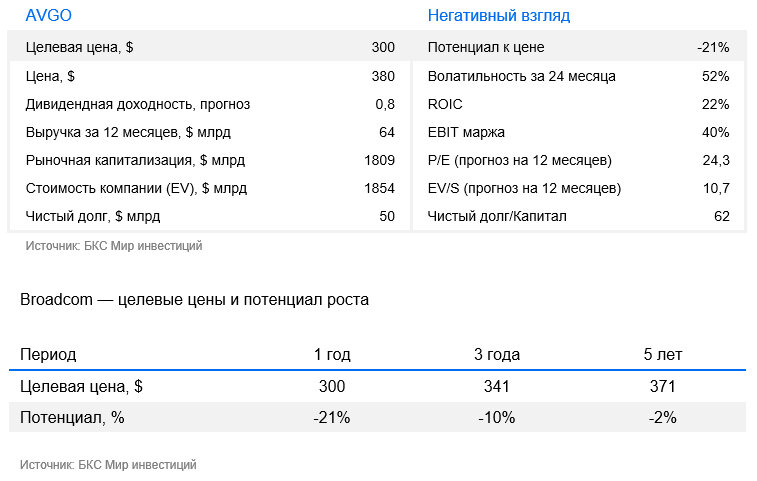

Cохраняем «Негативный» взгляд на акции разработчика решений в сфере полупроводников и инфраструктуры Broadcom, но повышаем целевую цену до $300 на горизонте 1 года (предыдущая — $288) с учетом высоких показателей роста выручки и маржинальности. Несмотря на превышение консенсуса по выручке и прибыли по результатам II квартала, ориентир по выручке от ИИ на III квартал оказался примерно на 7% ниже завышенных ожиданий — инвесторы рассчитывали на большее.

Главное

- Один из лидеров в производстве индивидуальных ИИ-чипов

- Рост капитальных затрат техгигантов вновь выступает главным драйвером и опережающим индикатором спроса на полупроводниковую продукцию. Снижение темпов инвестиций в ИИ-инфраструктуру может стать существенным риском для дальнейшего роста отрасли.

- Акции Broadcom торгуются с высокими мультипликаторами, что требует дальнейшего опережающего роста бизнеса в сфере ИИ.

Сильные позиции компании в сетевой инфраструктуре и высокая доля сетевых решений в ИИ-выручке укрепляют роль Broadcom как одного из ключевых поставщиков инфраструктуры для ИИ.

Драйверы роста и конкурентные вызовы в сфере ИИ

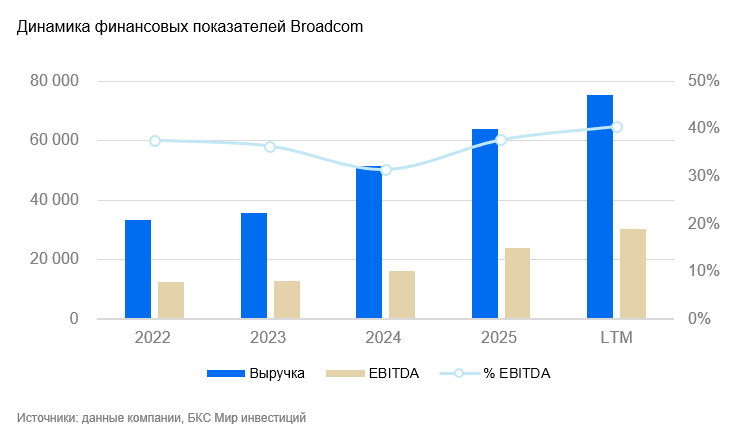

По выручке от полупроводников для искусственного интеллекта Broadcom остается второй компанией в мире после NVIDIA. Руководство ожидает, что выручка ИИ-направления превысит $100 млрд к 2027 г. благодаря росту спроса на специализированные ASIC-ускорители и сетевые решения Ethernet.

Главный вклад в выручку вносят продажи ИИ-чипов XPU с хорошей прогнозируемостью спроса на ближайшие годы. Заказы на ИИ, полученные за II квартал, превысили $30 млрд, поставки законтрактованы до 2028 г. Согласно ориентиру на 2027 г., ожидается развертывание около 10 гигаватт XPU у шести клиентов. По оценкам, каждый гигаватт обеспечивает выручку от $13 млрд до $20 млрд. Ранее портфель прогнозировался на горизонте шести кварталов, теперь его составляют долгосрочные контракты. Программа с Google зафиксирована до 2031 г., с Meta* (признана в РФ экстремистской организацией и запрещена) до 2029 г., спрос Anthropic на TPU увеличился до 5 гигаватт начиная с 2027 г. против 3,5 гигаватт по итогам I квартала. По соглашению от октября 2025 г. OpenAI развернет 10 гигаватт специализированных ускорителей Broadcom начиная со второй половины 2026 г.

В сегментах оптических решений и кремниевой фотоники Broadcom конкурирует с NVIDIA, Marvell, а также специализированными разработчиками Ayar Labs и Lightmatter. Удержать темп роста выручки и долю рынка будет непросто, мы прогнозируем постепенное замедление динамики спроса на продукт, а также ужесточение борьбы за клиентов среди техногигантов.

Сетевые решения для ИИ становятся вторым драйвером роста Broadcom

Помимо специализированных ИИ-ускорителей, все большую роль в структуре выручки Broadcom играют сетевые решения для дата-центров. По оценкам, это направление уже формирует около 40% всей выручки компании от ИИ и растет быстрее сегмента ускорителей. Спрос поддерживается расширением кластеров искусственного интеллекта, где растет потребность в высокоскоростных Ethernet-коммутаторах, оптических решениях и PCIe-инфраструктуре.

Broadcom занимает сильные позиции благодаря линейке коммутаторов Tomahawk и решениям для оптических сетей нового поколения. Компания выигрывает от перехода на Ethernet-архитектуру при построении ИИ-инфраструктуры, что позволяет увеличивать сетевую составляющую в каждом новом кластере. По мере роста вычислительных мощностей спрос на сетевое оборудование будет увеличиваться опережающими темпами, обеспечивая Broadcom дополнительный источник долгосрочного роста помимо продаж ИИ-чипов.

Что дала компании покупка VMware

В 2023 г. Broadcom приобрела VMware за $69 млрд, что позволило компании значительно расширить присутствие на рынке корпоративного программного обеспечения. Интеграция решений VMware в области виртуализации и облачных технологий с аппаратными продуктами Broadcom усилила позиции компании за пределами полупроводникового бизнеса.

После завершения сделки VMware перевела клиентов с бессрочных лицензий на подписочную модель, что привело к существенному росту стоимости использования ее продуктов. Новая стратегия вызвала недовольство части клиентов. Тем не менее платформа VMware Cloud Foundation формирует высокомаржинальную программную базу и поддерживает устойчивость прибыли по мере роста доли ИИ.

Акции по-прежнему переоценены

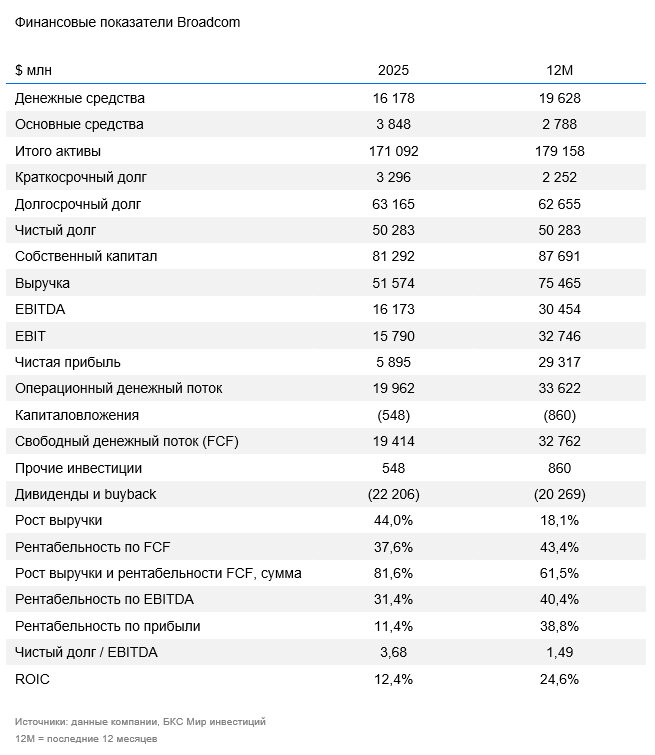

Акции Broadcom торгуются с высокими мультипликаторами, что требует дальнейшего опережающего роста бизнеса в сфере ИИ. Форвардный мультипликатор P/E составляет 25x, что выше среднего значения за последние 5 лет (22,9x). Мультипликатор EV/S — на уровне 13,4x.

Несмотря на высокий уровень текущего спроса, средний срок полезного использования ИИ-чипов оценивается примерно в 5,5 года. Это может привести к постепенному замедлению темпов закупок после завершения текущей фазы масштабного развертывания ИИ-инфраструктуры. Cохраняем «Негативный» взгляд, но повышаем целевую цену до $300 (предыдущая — $288) на горизонте 1 года.

Риски

- Конкуренция в ИИ-чипах, которые генерируют наибольшую часть выручки и в основном обеспечивают ее рост, стремительно ужесточается. Marvell и NVIDIA инвестируют в собственные разработки, и мы прогнозируем, что на горизонте 2–3 лет рыночная доля Broadcom снизится. Это также ударит по маржинальности

- Концентрация остается одним из ключевых рисков. Выручка от ИИ сосредоточена среди шести клиентов, и сокращение заказов или смена стратегии закупок у любого крупного покупателя способны существенно повлиять на результаты.

- Средний срок полезного использования ИИ-чипов оценивается примерно в 5,5 года. Это может привести к постепенному замедлению темпов закупок после завершения текущей фазы масштабного развертывания ИИ-инфраструктуры.

- Текущий спрос на полупроводниковую продукцию во многом поддерживается активным наращиванием капрасходов со стороны крупных техкомпаний. Снижение темпов инвестиций в ИИ-инфраструктуру может стать существенным риском для дальнейшего роста отрасли и привести к пересмотру ожиданий инвесторов относительно будущего спроса, что способно оказать значительное давление на котировки компаний сектора. Вместе с тем дальнейший бум в сфере ИИ и сохранение высоких темпов капитальных вложений в инфраструктуру могут стать катализатором дальнейшего роста котировок компаний отрасли