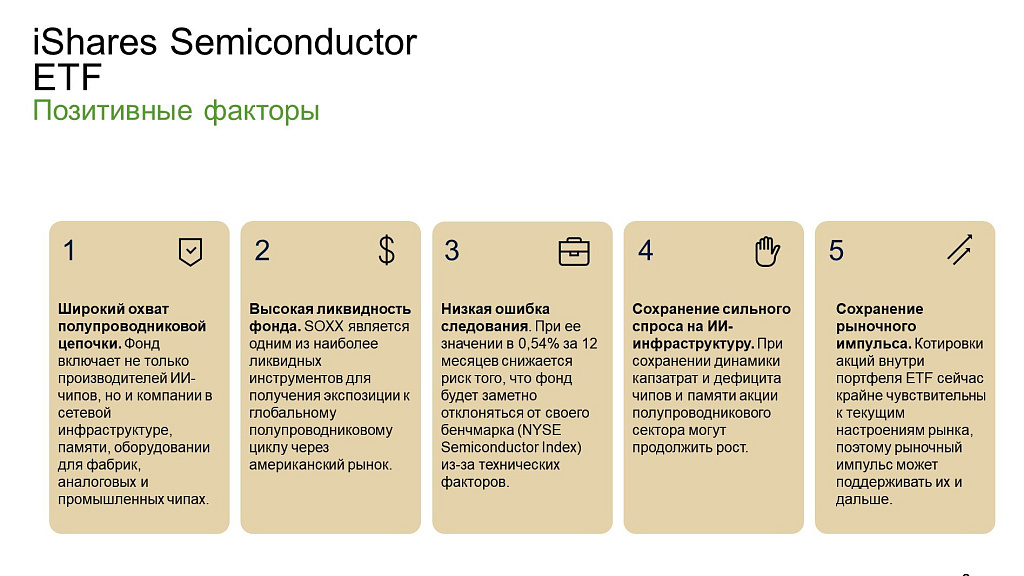

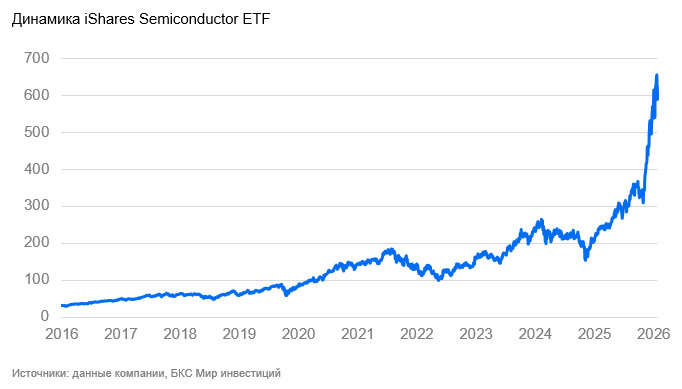

iShares Semiconductor ETF: ставка на рост полупроводникового сектора

Мы устанавливаем «Неинвестиционный» взгляд на бумаги биржевого фонда в сегменте полупроводников iShares Semiconductor ETF (NASDAQ: SOXX). Котировки ключевых компаний в ETF сейчас крайне чувствительны к текущей рыночной конъюнктуре, ожиданиям дальнейшего роста капитальных расходов гиперскейлеров, высоким ценам на чипы и память, а также к любым признакам замедления спроса на ИИ-инфраструктуру.

Главное

- SOXX отслеживает NYSE Semiconductor Index, в портфеле фонда 30 компаний, объем активов под управлением превышает $42,5 млрд

- SOXX имеет высокую концентрацию в крупнейших компаниях отрасли, поэтому негативные новости по капзатратам, ценам на память или спросу на ИИ-чипы могут вызвать резкую реакцию котировок.

- Наша оценка справедливой стоимости составляет $375,5, однако из-за высокой волатильности цена может резко отклоняться от этого уровня.

- Риски связаны с тем, что динамика и ожидания в отрасли могут измениться.

— Лидеры полупроводникового сектора усиленно наращивают капитальные затраты и мощности. Риск переизбытка предложения в секторе пока отложен во времени, однако рынок может начать заранее учитывать его в оценках акций.

— Рост отрасли все сильнее зависит от капитальных расходов гиперскейлеров на ИИ-инфраструктуру, а их эффективность снижается, и поддерживать прежний темп сложнее.

— Корпоративные клиенты вводят лимиты на использование ИИ и жестче считают окупаемость.

— Высокие цены на чипы и память уже усиливают инфляционное давление и бьют по смежным рынкам.

Полупроводники — краткий обзор сектора

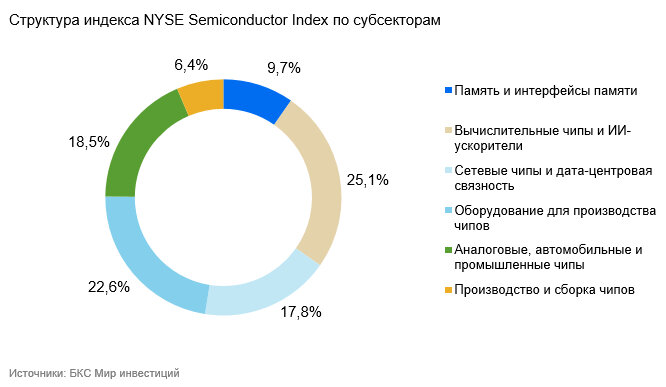

Полупроводниковый сектор включает компании, которые разрабатывают, производят и обслуживают ключевые компоненты вычислительной техники. Основные направления отрасли включают производство вычислительных процессоров, графических ускорителей, чипов памяти, сетевых микросхем и оборудования для полупроводниковых фабрик.

Производственная цепочка полупроводников начинается с оборудования для выпуска чипов. ASML в Нидерландах производит литографические системы, которые переносят схему будущего чипа на кремниевую пластину; Applied Materials, Lam Research и KLA в США поставляют оборудование для нанесения материалов на пластину, травления отдельных слоев, очистки, измерения параметров и контроля дефектов. Это оборудование закупают TSMC на Тайване, Samsung и SK Hynix в Южной Корее, Intel и Micron в США, Kioxia в Японии. На этих фабриках выпускаются процессоры, графические ускорители, сетевые чипы и чипы памяти DRAM, NAND и HBM: NVIDIA, AMD, Broadcom и Qualcomm заказывают производство своих чипов у TSMC и Samsung, а Micron, SK Hynix, Samsung и Kioxia производят чипы памяти на собственных мощностях. Затем готовые чипы поступают производителям ПК, смартфонов, автомобилей, промышленной электроники и серверного оборудования для дата-центров.

Ключевым драйвером полупроводникового сектора остается искусственный интеллект. Спрос поддерживается связкой OpenAI, NVIDIA, Microsoft, Oracle, CoreWeave и других участников рынка: одни компании создают потребность в вычислительных мощностях, другие финансируют, строят и закупают инфраструктуру для ИИ. Это поддерживает высокий спрос на ИИ-чипы для дата-центров, что разгоняет цены по всей цепочке поставок.

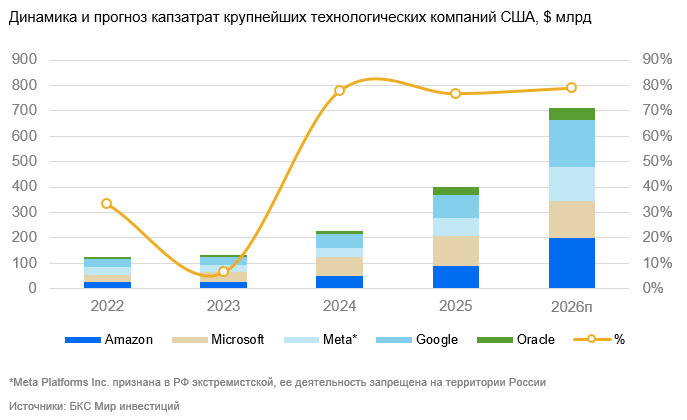

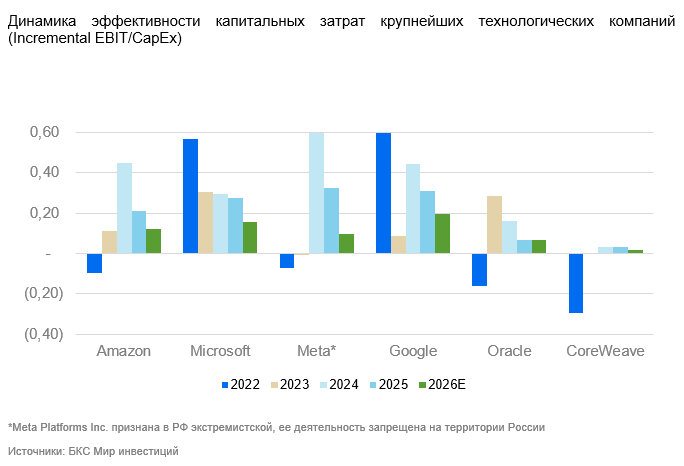

Сектор все сильнее зависит от капитальных расходов гиперскейлеров. Рост инвестиций Amazon, Microsoft, Google, Oracle и Meta* (признана в РФ экстремистской организацией и запрещена) напрямую поддерживает заказы на ИИ-чипы, что удерживает цены в полупроводниковой цепочке на высоком уровне. Если темпы этих инвестиций замедлятся или рынок усомнится в окупаемости ИИ-инфраструктуры, спрос на компоненты может быстро ослабнуть, а оценки полупроводниковых компаний — снизиться. Учитываем также, что гиперскейлерам все сложнее наращивать капитальные затраты, а кроме того, эффективность их снижается: каждый дополнительный доллар инвестиций приносит все меньший прирост операционной прибыли.

Отдельный риск связан с тем, что масштабное строительство дата-центров усиливает инфляционное давление: крупнейшие технологические компании одновременно увеличивают закупки чипов, памяти, сетевого оборудования, электроэнергии, систем охлаждения и строительных мощностей. Это давит на ограниченное предложение по всей цепочке поставок, поддерживает рост издержек в смежных сегментах и повышает вероятность того, что ФРС дольше будет сохранять жесткую денежно-кредитную политику. Высокие цены на память уже давят на производителей потребительской электроники. Так, например, Apple уже объявила о повышении цен на часть продукции из-за роста стоимости памяти и накопителей.

The New York Times отмечает, что корпоративные клиенты начинают жестче контролировать расходы на использование ИИ: компании вводят лимиты, переводят простые задачи на более дешевые модели и оценивают окупаемость каждого рабочего процесса. Эту мысль подтверждает динамика индекса SDLLMTK, который отражает стоимость использования больших языковых моделей: после пика в мае–июне 2026 г. показатель начал снижаться, что указывает на давление на стоимость инференса и более осторожное потребление токенов. Если компании продолжат экономить на токенах, темпы роста выручки OpenAI и других ИИ-платформ могут замедлиться. Для полупроводников это риск, потому что именно рост ИИ-сервисов и контракты OpenAI с партнерами поддерживают спрос на вычислительные мощности и ИИ-чипы.

Мы сохраняем осторожный взгляд на полупроводниковый сектор. Рост отрасли все сильнее зависит от капитальных расходов гиперскейлеров на ИИ-инфраструктуру, а высокие цены на чипы и память уже усиливают инфляционное давление и бьют по смежным рынкам. Дополнительный риск связан с тем, что корпоративные клиенты начинают экономить на использовании ИИ, что может замедлить выручку ИИ-платформ и ослабить спрос на вычислительные мощности. При ухудшении ожиданий по окупаемости ИИ-инфраструктуры оценки полупроводниковых компаний могут быстро снизиться.

Что такое SOXX ETF?

iShares Semiconductor ETF отслеживает NYSE Semiconductor Index, в который входят компании, торгующиеся на американских биржах и ведущие деятельность в полупроводниковом секторе. В портфель ETF включены 30 компаний с NASDAQ и NYSE.

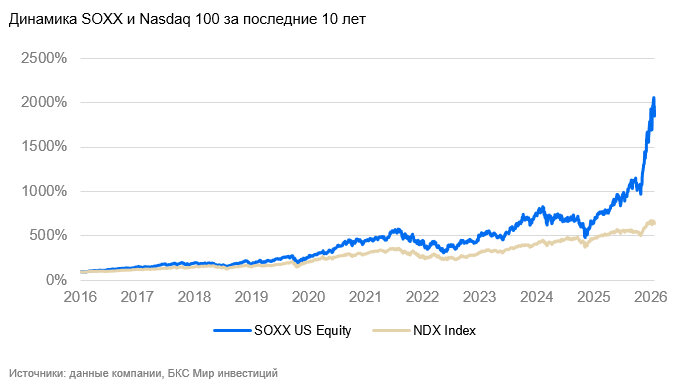

Фонд является одним из наиболее ликвидных инструментов для получения экспозиции к глобальному полупроводниковому циклу через американский рынок акций. SOXX предоставляет доступ к крупнейшим компаниям отрасли, включая производителей памяти, разработчиков ИИ-ускорителей, поставщиков сетевых чипов, серверных процессоров и оборудования для фабрик. Существенная часть портфеля сосредоточена в сегментах искусственного интеллекта, дата-центров, DRAM, NAND, HBM, сетевой инфраструктуры и производственного оборудования.

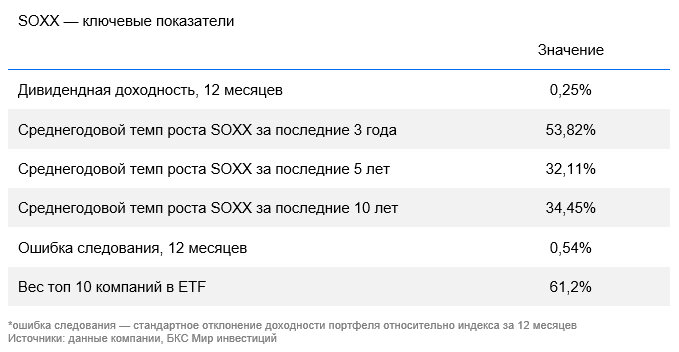

Ошибка следования iShares Semiconductor ETF на уровне 0,54% является низкой и указывает на ограниченное отклонение доходности фонда от динамики базового NYSE Semiconductor Index. Для индексного тематического ETF такой уровень расхождения означает, что SOXX достаточно точно воспроизводит поведение своего бенчмарка и инвестор не получает дополнительный риск, связанный с неэффективной репликацией индекса.

Структура индекса и концентрационные риски

Структура NYSE Semiconductor Index характеризуется высокой концентрацией по странам и компаниям. Основная часть веса индекса приходится на американских эмитентов, поэтому индекс в первую очередь отражает динамику полупроводниковых компаний, торгующихся на рынке США. Наличие отдельных иностранных компаний не меняет общий профиль инструмента: географически индекс остается сильно привязан к американскому технологическому рынку, ставкам ФРС, оценкам компаний роста и ожиданиям по капитальным расходам на ИИ-инфраструктуру. Такая структура делает индекс чувствительным не только к отраслевым факторам, но и к изменению общего аппетита инвесторов к риску в американском технологическом секторе.

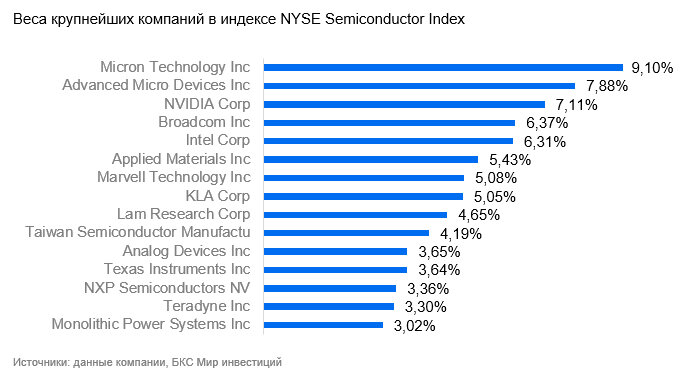

Вес компаний в индексе определяется их рыночной капитализацией по акциям в свободном обращении, но с дополнительными ограничениями на концентрацию. В индекс включаются крупнейшие полупроводниковые компании с листингом в США, соответствующие требованиям по отраслевой классификации, капитализации, ликвидности и другим критериям. Методология ограничивает максимальный вес отдельных эмитентов, чтобы индекс не становился полностью зависимым от одной или двух крупнейших компаний. При этом даже при таких ограничениях концентрация остается высокой: пять крупнейших компаний формируют около 37% индекса, а десять крупнейших — более 60%.

В результате NYSE Semiconductor Index дает широкую, но неравномерную экспозицию к полупроводниковому сектору. Его динамика определяется не только общим состоянием отрасли, но и результатами ограниченной группы крупнейших компаний, которые занимают ключевые позиции в ИИ-ускорителях, памяти, производственном оборудовании и дата-центровой инфраструктуре. Такая структура поддерживает индекс в периоды сильного спроса на ИИ и высоких капитальных расходов технологических компаний. Однако при замедлении инвестиций в дата-центры, снижении цен на память или пересмотре ожиданий по монетизации ИИ такая же концентрация может усилить падение индекса и привести к быстрой переоценке сектора.

Целевая цена SOXX

Мы считаем рыночную цену ETF SOXX завышенной. Текущие завышенные оценки сектора выглядят уязвимыми, потому что рост прибыли и выручки полупроводниковых компаний все сильнее зависит от продолжения агрессивных инвестиций Amazon, Microsoft, Google, Oracle и Meta в дата-центры. Любое замедление капитальных расходов, снижение цен на память или сомнения в окупаемости ИИ-инфраструктуры могут быстро привести к пересмотру ожиданий по сектору. Дополнительное давление создает рост стоимости чипов, памяти, электроэнергии и строительства, который усиливает инфляционные риски и может продлить период жесткой денежно-кредитной политики ФРС.

На текущем уровне баланс риска и потенциальной доходности выглядит неблагоприятным. SOXX остается качественным инструментом для экспозиции к полупроводниковому сектору, но текущая цена уже закладывает слишком сильный и продолжительный ИИ-цикл. Мы считаем, что при нормализации ожиданий по спросу и капитальным расходам возможна переоценка фонда вниз. Однако котировки акций внутри портфеля ETF сейчас крайне чувствительны к текущим настроениям рынка, поэтому текущий рыночный импульс может поддерживать котировки и дальше.

Риски

- Концентрационный риск. Высокая доля крупнейших компаний делает SOXX зависимым от динамики ограниченного круга эмитентов.

- Риск замедления капзатрат. Снижение инвестиций гиперскейлеров в дата-центры может ослабить спрос на ИИ-чипы, чипы памяти и оборудование.

- Риск завышенных ожиданий. Сектор уже сильно переоценен относительно прошлых уровней, поэтому любые негативные новости по спросу, ценам или капитальным затратам могут вызвать резкую реакцию котировок вниз.

- Риск для нашей рекомендации. Если гиперскейлеры продолжат наращивать капитальные затраты, а дефицит чипов и памяти останется острым, акции сектора могут продолжить рост.