PepsiCo: видим возможность переоценки за счет стратегических шагов менеджмента

PepsiCo — не просто производитель газировки, а один из самых диверсифицированных на мировом рынке товаров повседневного спроса. После просадки сохраняем целевую цену и повышаем взгляд до «Позитивного»: план увеличения продаж и рентабельности может дать сильные результаты в ближайшем будущем и поддержать переоценку.

Главное

- Компания сочетает сильный портфель брендов, устойчивую генерацию денежного потока и последовательную дивидендную политику

- Портфель насчитывает более 500 торговых марок

- Смешанные результаты за II квартал 2026 г. — общая выручка выросла на 6,4%, но бизнес в Северной Америке просел

- Компания по праву считается «королем дивидендов», доходность — около 3%

- Бумага торгуется ниже медианы за последние 5 лет — мультипликатор EV/EBITDA 11,6x

- Сохраняем целевую цену на 12 месяцев на уровне $164 за акцию

Чем занимается PepsiCo сегодня

PepsiCo — глобальный лидер в производстве напитков и снеков с более 500 брендами. Конкуренты фокусируются на напитках, а PepsiCo диверсифицирует портфель: газировка (Pepsi, Mountain Dew) и чипсы (Lay’s, Cheetos, Doritos). Это расширяет круг потребителей и снижает рыночные риски.

PepsiCo ищет возможности покупки активов. Популярность ЗОЖ растет, и компания расширяет присутствие в этих категориях.

PepsiCo купила SodaStream (домашняя газировка), Bare Snacks (фруктовые и овощные чипсы) и другие. В традиционных продуктах она урезает содержание сахара и соли. Адаптация к трендам здорового питания — один из ее главных вызовов.

Слабость в Северной Америке давит на результаты

Результаты за II квартал были смешанными: выручка (+6,4% г/г до $24,2 млрд, органический рост — 2,4%) превысила прогнозы, несмотря на слабый спрос в Северной Америке. Скорректированная прибыль на акцию выросла на 4% до $2,2.

Драйверами стали эффективное ценообразование, рост продаж, позитивное влияние валютных курсов и приобретений.

Наиболее слабым звеном оставалось североамериканское подразделение снеков: выручка сократилась на 2% вслед за снижением эффективных цен по программам повышения доступности продукции. При этом компании удалось увеличить рыночную долю по объемам продаж.

PepsiCo объявила о снижении розничных цен до 15% на популярные снеки (Lay's, Doritos, Cheetos, Tostitos) перед Суперкубком. Также она удалила искусственные ароматизаторы и красители из Lay's и Tostitos, обновила упаковку, расширила ассортимент выбора для потребителей. Так PepsiCo реагирует на обратную связь от покупателей, обеспокоенных ростом повседневных расходов и инфляцией

Выручка от напитков в Северной Америке прибавила 7% за счет приобретений и органического развития. Рост мировых сегментов был двузначным: глобальное направление напитков (+11%); регион Европы, Ближнего Востока и Африки (+10%), Латинской Америки (+15%) и АТР продукты питания (+12%). Причина — рост объемов продаж.

Менеджмент отметил, что международный бизнес остается основным драйвером, а совокупные органические объемы продаж достигли максимальных темпов с 2022 г.

Генеральный директор Рамон Лагуарта подчеркнул, что компания продолжает адаптировать ассортимент за счет функциональных напитков, продуктов с повышенным содержанием белка, клетчатки и низким — сахара.

Одновременно с этим Pepsi инвестирует в повышение доступности продукции и ускорение вывода обновленных глобальных брендов.

Руководство признало: давление на бюджеты потребителей в США и удорожание сырья, упаковки и логистики будут сдерживать результаты во II полугодии. Часть негативного эффекта все же планируется компенсировать программами повышения производительности и возвратом импортных пошлин.

PepsiCo подтвердила прогноз на весь 2026 г.: органический рост выручки на 2–4%, скорректированной прибыли на акцию в постоянной валюте — на 4–6%, что соответствует росту отчетной выручки на 4–6% и прибыли на акцию примерно на 5–7% с учетом положительного эффекта валютных курсов и приобретений.

Руководство также сохраняет ожидания свободной конверсии денежного потока не менее 80%, капитальных затрат ниже 5% выручки и возврата акционерам около $8,9 млрд в виде дивидендов и обратного выкупа.

Компания славится стабильными и крупными дивидендами

PepsiCo уже более 50 лет последовательно увеличивает выплаты, что делает ее одним из самых надежных «дивидендных королей». Но в последние два года акции упали более чем на 30% от исторических максимумов, что нехарактерно для защитного потребительского сектора.

Тем не менее дивидендная доходность PepsiCo все еще привлекательна, а свободный денежный поток пока покрывает выплаты. За последние 5 лет доходность сохраняется около 3%, на выплату идет порядка 80% чистой прибыли.

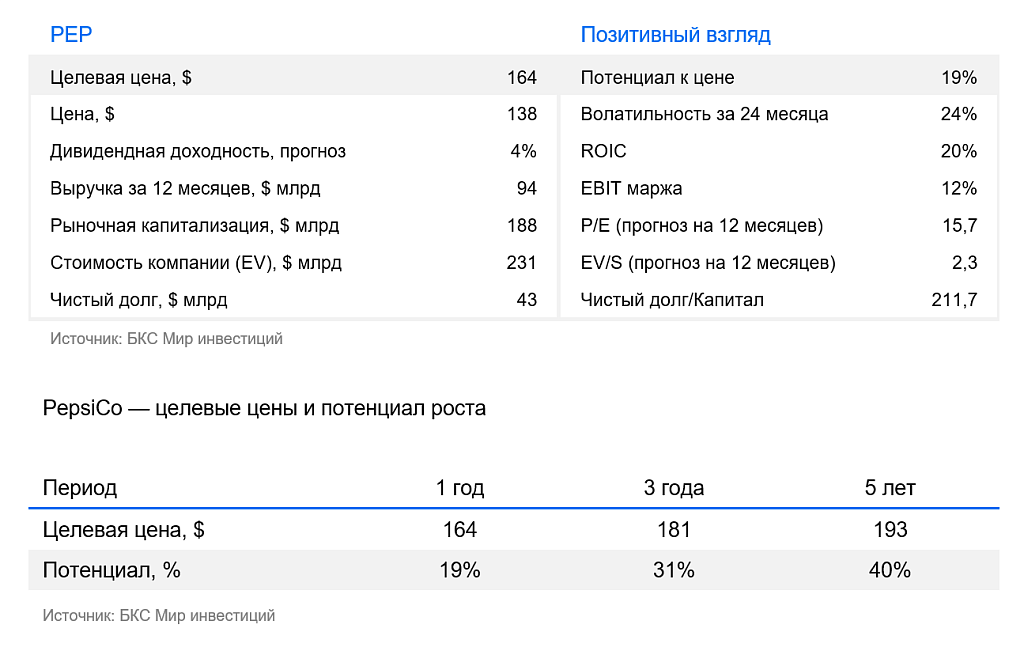

Сохраняем целевую цену $164 за акцию

Сейчас EV/EBITDA PepsiCo составляет 11,6х, на 22% ниже исторического медианного значения за последние 5 лет (14,9х). Ожидаем восстановление котировок бумаги — сохраняем целевую цену на 12 месяцев на уровне $164 за акцию и повышаем взгляд до «Позитивного».

Риски

- Тренд на здоровое питание

- Конкуренция с другими производителями, такими как Mondelēz, Nestlé, Coca-Cola

- Макроэкономические риски и пошлины создают угрозу для глобальных цепочек поставок