Walmart: cильные результаты, но скромные прогнозы

После снижения акций Walmart из-за консервативных прогнозов менеджмента, мы повышаем взгляд до «Позитивного». У американского ритейл-гиганта сильные конкурентные позиции в США, устойчиво растут сопоставимые продажи, а операционная прибыль показывает опережающие темпы за счет высокомаржинальных направлений.

Главное

- Омниканальная модель и экспансия электронной коммерции позволяют эффективно конкурировать с Amazon

- Крупнейший ритейлер в мире, управляет сетью гипермаркетов, супермаркетов и дискаунтеров

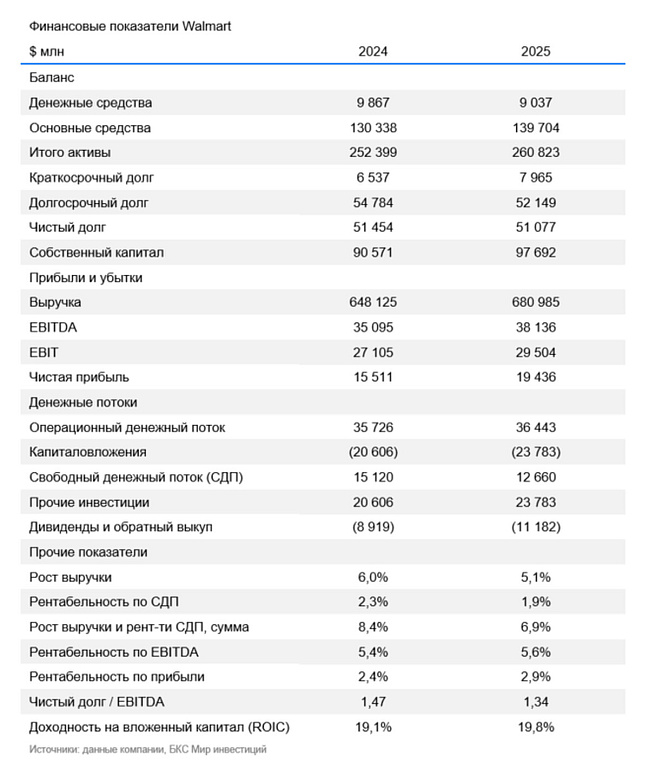

- Сильные результаты в I квартале финансового 2027 г.: рост выручки на 7,3%

- Стратегический фокус смещается в сторону высокомаржинальных направлений, включая рекламу, маркетплейс, финтех и логистические услуги

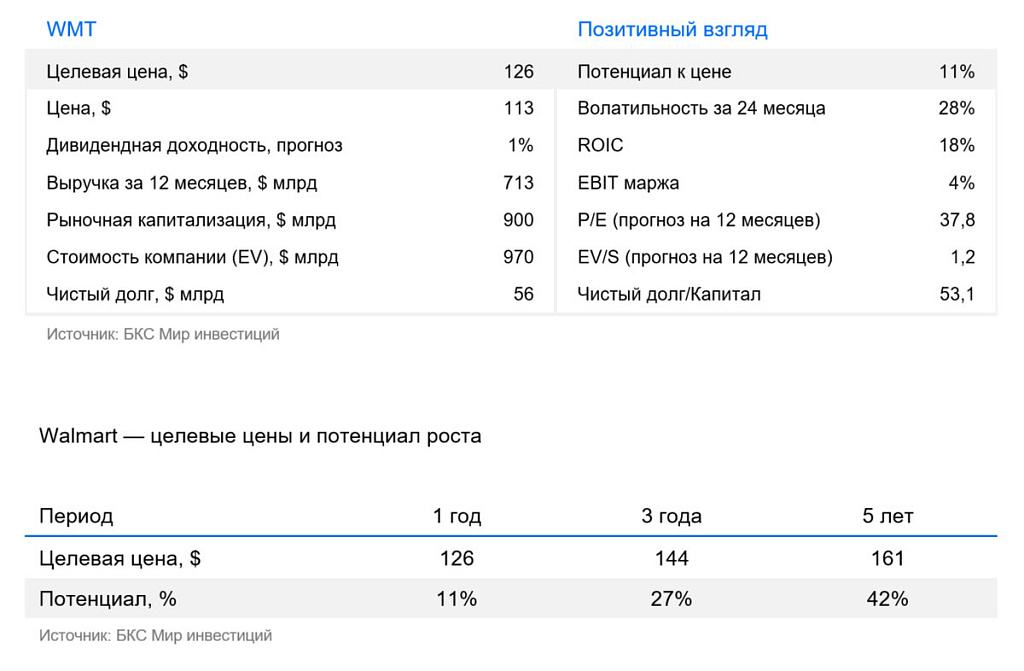

- Бумага торгуется на уровне исторической медианы — мультипликатор EV/EBITDA 18x

- Целевая цена на 12 месяцев – $126 за акцию

Удерживает лидерствона рынке продуктового ритейла США

У Walmart сильные конкурентные позиции за счет уникального сочетания низких цен и удобства, что позволяет привлекать как чувствительных к цене покупателей, так и более обеспеченные домохозяйства.

Компания использует эффект масштаба для удержания ценового первенства и укрепления доли рынка, конкурируя с Amazon, Kroger и Albertsons. В результате Walmart контролирует около 8–9% всего розничного рынка США.

Компания — безусловный лидер в продуктовом сегменте с долей примерно 21–26%, что создает устойчивый трафик и усиливает переговорную силу с поставщиками. Операционная прибыль растет быстрее выручки, что говорит об улучшении качества бизнеса даже в условиях ценового давления.

Ключевым конкурентным преимуществом становится формирующийся «маховик» экосистемы: электронная коммерция, реклама, финтех и сервисы исполнения заказов усиливают друг друга и создают дополнительные источники высокомаржинальной выручки.

Walmart занимает второе место в сегменте электронной коммерции США с долей около 6%, уступая Amazon, но при этом является одним из лидеров в онлайн-продуктах (e-grocery, почти 30%), благодаря сильной омниканальной модели.

Инвестиции в технологии, включая ИИ (например, решения вроде Sparky), повышают вовлеченность клиентов, частоту покупок и средний чек, а развитие сервисов исполнения заказов Walmart Fulfillment Services и маркетплейса усиливает конкурентоспособность против Amazon.

Дополнительную устойчивость дает стратегия углубления отношений с клиентом через подписку Walmart+ и развитие новых каналов, включая социальную коммерцию и рекламу внутри ритейл-сайтов и магазинов (retail media).

Высокая доля низкорентабельного продуктового сегмента давит на маржу, но это компенсируетcя ростом более прибыльных направлений — рекламы и финтеха. Walmart удерживает лидерство в традиционном ритейле и трансформируется в диверсифицированную цифровую платформу c устойчивым ростом доли и прибыли.

Результаты за I квартал 2027 года оказались сильными, но прогноз подвел

Walmart начала 2027 финансовый год сильнее ожиданий рынка. Выручка за I квартал выросла на 7,3% год к году до рекордных $177,8 млрд, в постоянной валюте — на 5,9%. Скорректированная прибыль на акцию составила $0,66 и соответствовала ожиданиям, а операционная — увеличилась на 5% (на 2,5% в постоянной валюте).

Сопоставимые продажи американского подразделения Walmart выросли на 4,1%, а глобальные онлайн-продажи ускорились до 26%, благодаря развитию маркетплейса, доставки и самовывоза. Доля электронной коммерции достигла 23% от общего объема.

По словам менеджмента, Walmart отбирает долю рынка за счет цен, ассортимента и омниканальной модели. Гендиректор Дуг Макмиллон обратил внимание на приток покупателей с разным уровнем доходов, а наиболее быстрорастущими направлениями остаются реклама, маркетплейс и подписочные сервисы.

Доходы от рекламы увеличились на 36% в глобальном масштабе, а выручка от членских программ выросла на 27%, что подтверждает успешную диверсификацию бизнеса в сторону более высокомаржинальных источников дохода.

Вместе с тем менеджмент сохранил осторожный взгляд на ближайшие кварталы: неопределенность вокруг торговой политики и импортных пошлин может привести к повышению цен и оказать давление на маржу, несмотря на усилия Walmart по оптимизации цепочек поставок и сдерживанию издержек.

Дополнительным фактором давления в первом квартале стали выросшие расходы на топливо, которые ограничили темпы повышения операционной прибыли. Именно осторожные комментарии руководства стали одной из причин негативной реакции рынка, несмотря на сильный отчет.

Walmart подтвердила прогноз на весь 2027 финансовый год: чистые продажи +3,5–4,5% в постоянной валюте, скорректированная операционная прибыль +6–8% и скорректированная прибыль на акцию $2,75–2,85. Во II квартале она ждет выручку +4–5%, операционную прибыль +7–10% и скорректированную прибыль на акцию $0,72–0,74.

Несмотря на сильные результаты I квартала, инвесторы рассчитывали на повышение годового прогноза, однако руководство предпочло сохранить прежние ориентиры, сославшись на сохраняющуюся неопределенность внешней среды.

Повышаем взгляд до «Позитивного», при этом сохраняем целевую цену — $126

Мультипликатор EV/EBITDA составляет 18х, что примерно соответствует историческому медианному значению за последние 2 года. После коррекции цены акций на фоне осторожных прогнозов менеджмента повышаем взгляд до «Позитивного» и сохраняем целевую цену на уровне $126 за акцию на горизонте 12 месяцев.

Риски

- Макроэкономическое давление, нарушение цепочек поставок и слабый потребительский спрос

- Конкуренция с другими ритейлерами, такими как Kroger, Albertsons, Amazon и др.

- Необходимость инвестиций в развитие цифровых каналов продаж