Warner Bros. Discovery: сделка с Paramount одобрена акционерами, но расследование регуляторов может затянуть сроки

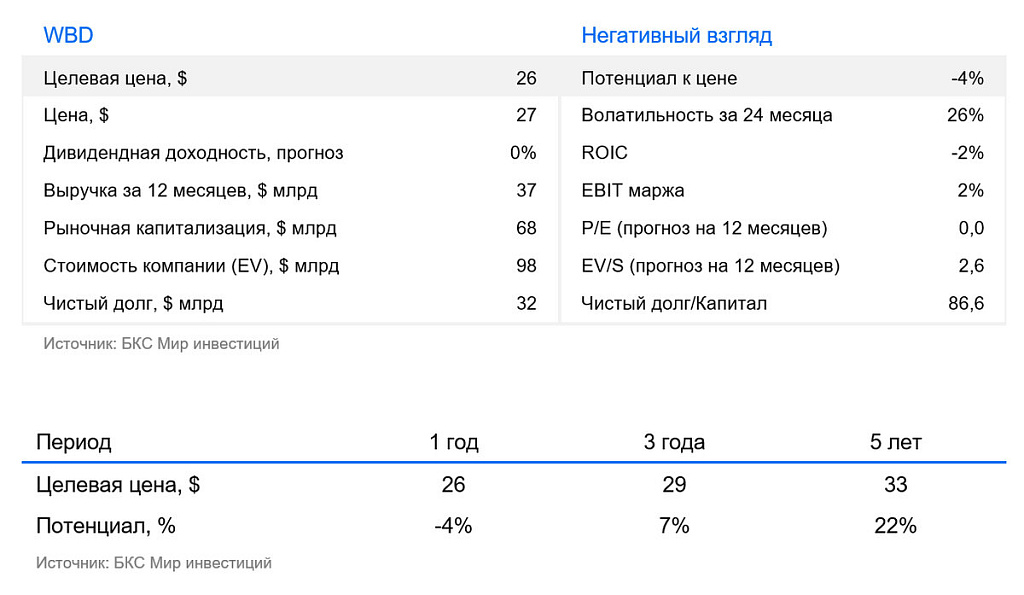

В марте стало известно, что Paramount Skydance направила Warner Bros. Discovery новое предложение о покупке, и совет директоров медиаконгломерата признал его более привлекательным, чем от Netflix. Соглашение подписано и одобрено акционерами WBD, но ожидает одобрения регуляторов. У нас «Негативный» взгляд с целевой ценой $26.

Главное

- Закрытие сделки будет зависеть от получения разрешений регулирующих органов

- Число подписчиков стримингового сегмента в I квартале 2026 г. превысило 140 млн

- Отток абонентов по-прежнему давит на выручку сегмента кабельного телевидения

- У нас «Негативный» взгляд на бумагу, целевая цена — $26 за акцию

Paramount Skydance одержал победу в битве за Warner Bros. Discovery

Совет директоров Warner Bros. Discovery объявил, что считает новое предложение Paramount Skydance более выгодным, чем сделку с Netflix. Paramount предложила $31 за акцию наличными и должна будет оплатить штраф за отказ от сделки с Netflix примерно на $2,8 млрд.

Ранее Netflix предложил приобрести стриминговые и студийные активы Warner Bros. за $27,75 за акцию. Совет холдинга признал условия Paramount более привлекательными. Позже Netflix заявил, что пересматривать предложение не будет. Это фактически выводит его из борьбы.

Акционеры Warner Bros. Discovery одобрили сделку на внеочередном собрании 23 апреля 2026 г. Ее завершение ожидается в III квартале 2026 г. после всех необходимых регуляторных разрешений. Но в июле генеральные прокуроры 12 штатов инициировали антимонопольное разбирательство, которое может затянуть сроки.

Результаты за I квартал 2026 оказались смешанными

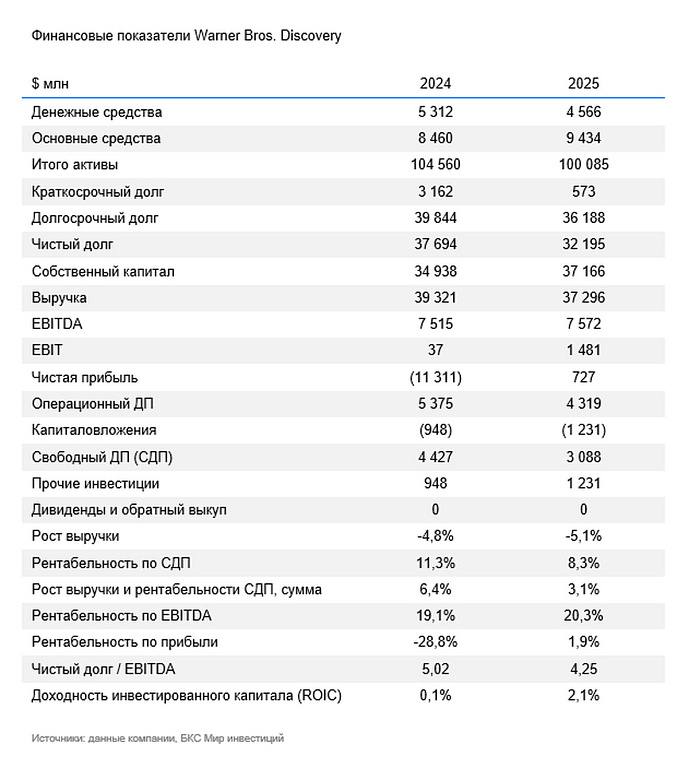

Результаты за I квартал были смешанными. Консолидированная выручка снизилась на 1% до $8,9 млрд: линейный телевизионный бизнес по-прежнему переживает спад. Свободный денежный поток остался отрицательным из-за сезонности и высоких инвестиций в контент.

Основным драйвером остается стриминг. После масштабной экспансии HBO Max число подписчиков превысило 140 млн, а более широкая география, повышение цен и развитие рекламной модели дали рост выручки и EBITDA. Менеджмент рассчитывает на увеличение аудитории благодаря насыщенному графику премьер во II полугодии.

Восстановление кинопроизводства и активное использование библиотеки контента для развития HBO Max значительно улучшили финансовые показатели студийного бизнеса.

На сегмент линейных каналов по-прежнему давит сокращение рынка платного телевидения, хотя он сохраняет высокую способность генерировать денежный поток и остается важным источником финансирования стримингового направления.

В целом результаты подтверждают: рост прибыльности стриминга и восстановление студийного бизнеса постепенно компенсируют структурное ухудшение показателей линейного телевидения, что ярко проявлялось в прошлые кварталы.

Руководство сохраняет позитивный прогноз по развитию HBO Max и студий, рассматривая их в качестве основных драйверов финансовых результатов в среднесрочной перспективе.

Сохраняем «Негативный» взгляд

На наш взгляд, оценка сейчас несколько завышена: текущий EV/EBITDA превышает историческое медианное значение. Мы сохраняем «Негативный» взгляд и целевую цену на уровне $26.

Риски

- Замедление сокращения аудитории кабельного ТВ

- Более быстрый, чем ожидалось рост сегмента стриминга

- Успешность завершения сделки остается под вопросом