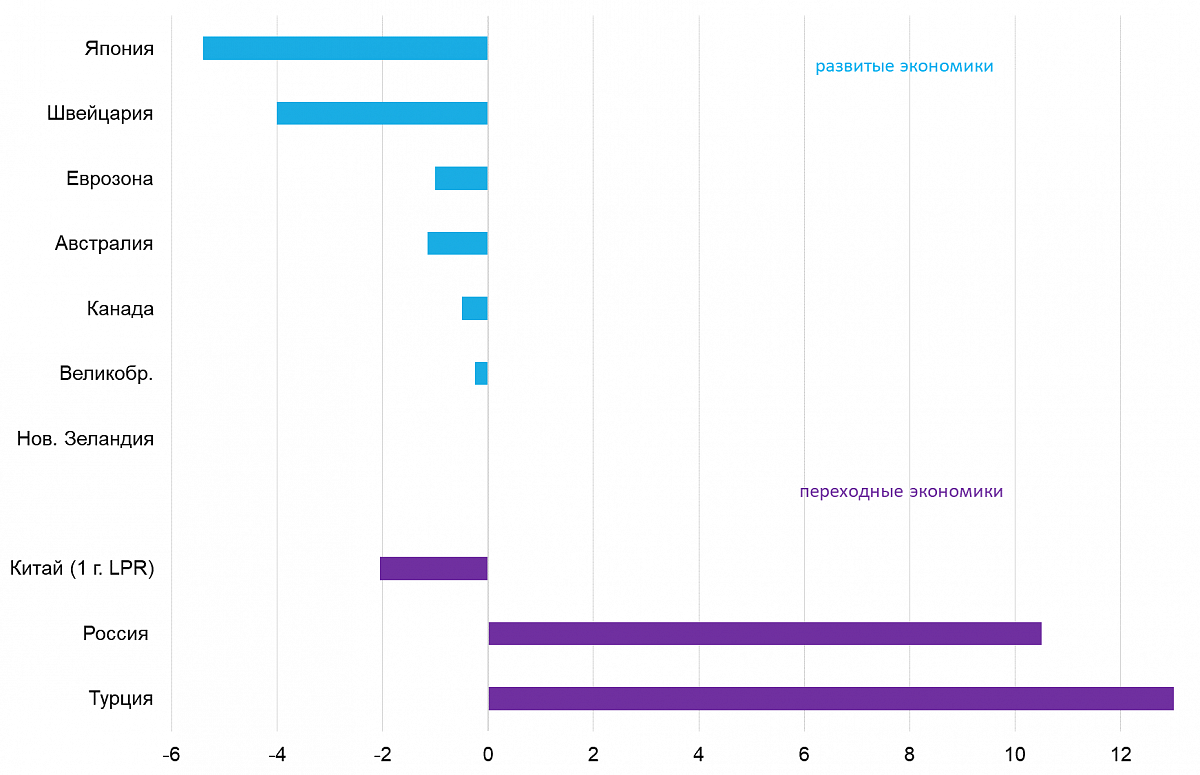

ФРС придется отложить снижение ставки

Прошедшая неделя не принесла изменений в валютные пары. Доллар США закрепился на текущих позициях после роста неделей ранее. Вероятность снижения ставки ФРС в июне стала еще менее вероятной. Юань держит паритет, но девальвационные факторы сохраняются. Рынок присматривается к взятию нового рубежа по иене. Между тем рубль отошел от локального минимума в RUB 94/$ — сложности в проведении экспортно-импортных операций мешают насыщению валютного рынка.

- USD: Взял паузу в ожидании новой порции статистики

- USD/CAD: Вероятность снижения ставки в июне сохраняется

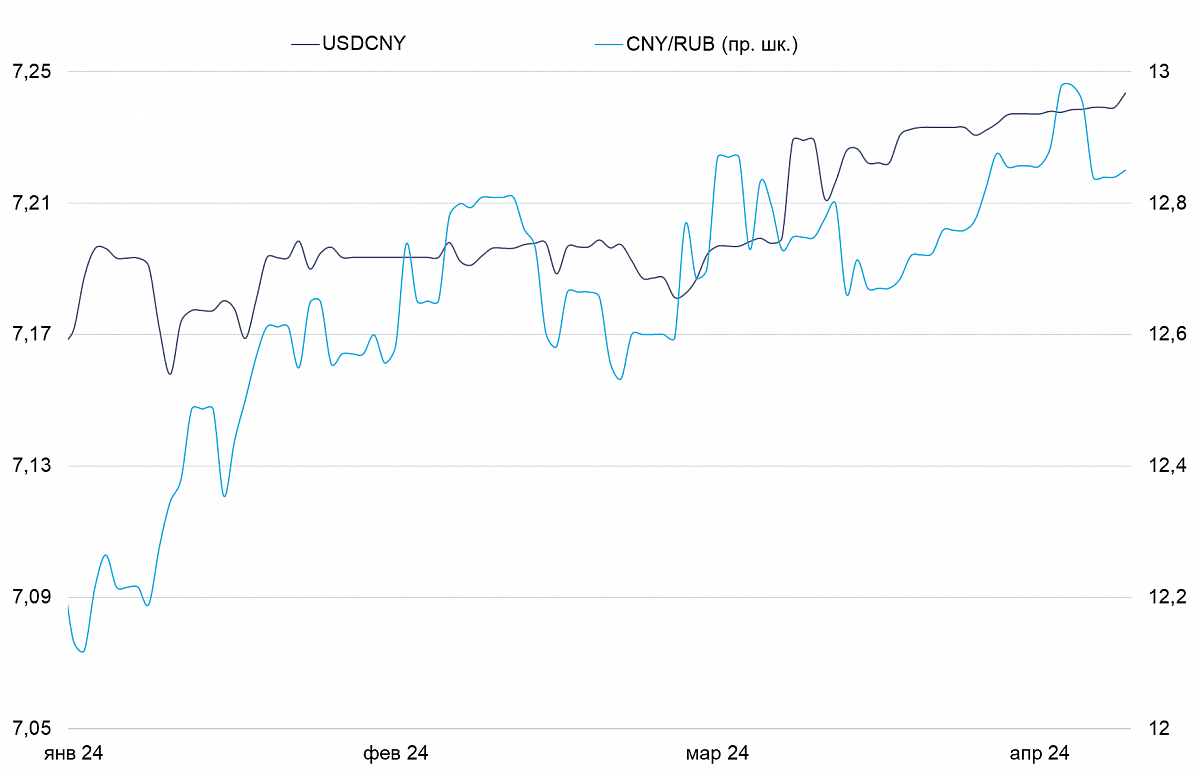

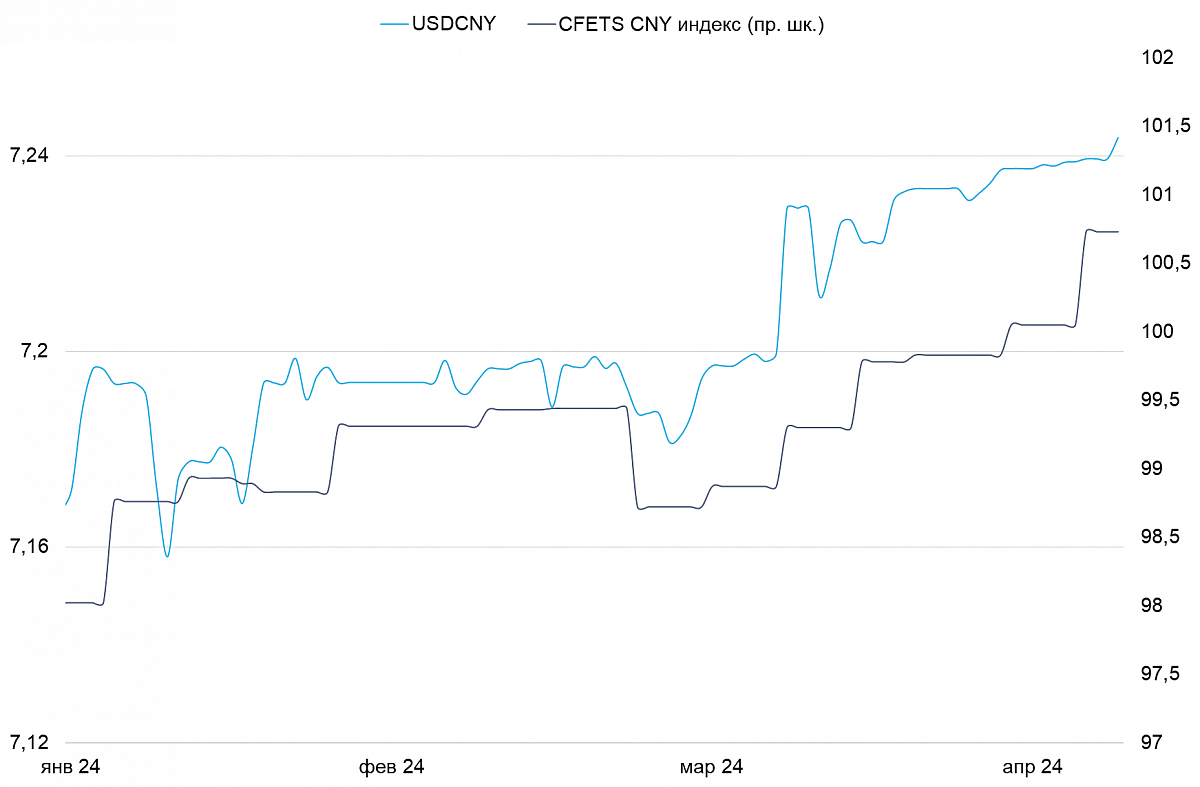

- USD/CNY: Китай пока держит курс, но риски девальвации растут

- USD/JPY: В ожидании дальнейшего ослабления

- USD/RUB: Правило по продаже валюты продлено до конца года

Доллар США (индекс DXY)

Взял паузу в ожидании новой порции статистики

На прошлой неделе доллар США прекратил рост к основным валютам. Индекс DXY к концу недели составил 106.15 против 106.3 на предыдущей неделе. Курс остается чувствительным к макроэкономической статистике. Вероятность удлинения периода высоких ставок увеличивается. Все меньше опрошенных аналитиков верят в снижение ставки в июне. Инфляция и потребление оказались более устойчивыми, чем казалось ранее.

Текущая неделя, последняя перед заседанием ФРС, будет богатой на выход статистики. Будут опубликованы данные по рынку жилья, состоянию рынка труда, потребления и ВВП за первый квартал 2024 г.

Китай (USD/CNY)

Юань пока держит паритет, но риски девальвации растут

Юань незначительно ослаб к доллару США, приблизившись к отметке 7.25. Китайская валюта показывает свою устойчивость к американскому доллару, однако вероятность его более сильного ослабления в среднесрочной перспективе сохраняется. Народный банк Китая оставил базовые кредитные ставки без изменений. Ближайшая неделя не будет богатой на статданные, которые могли бы повлиять на курс юаня.

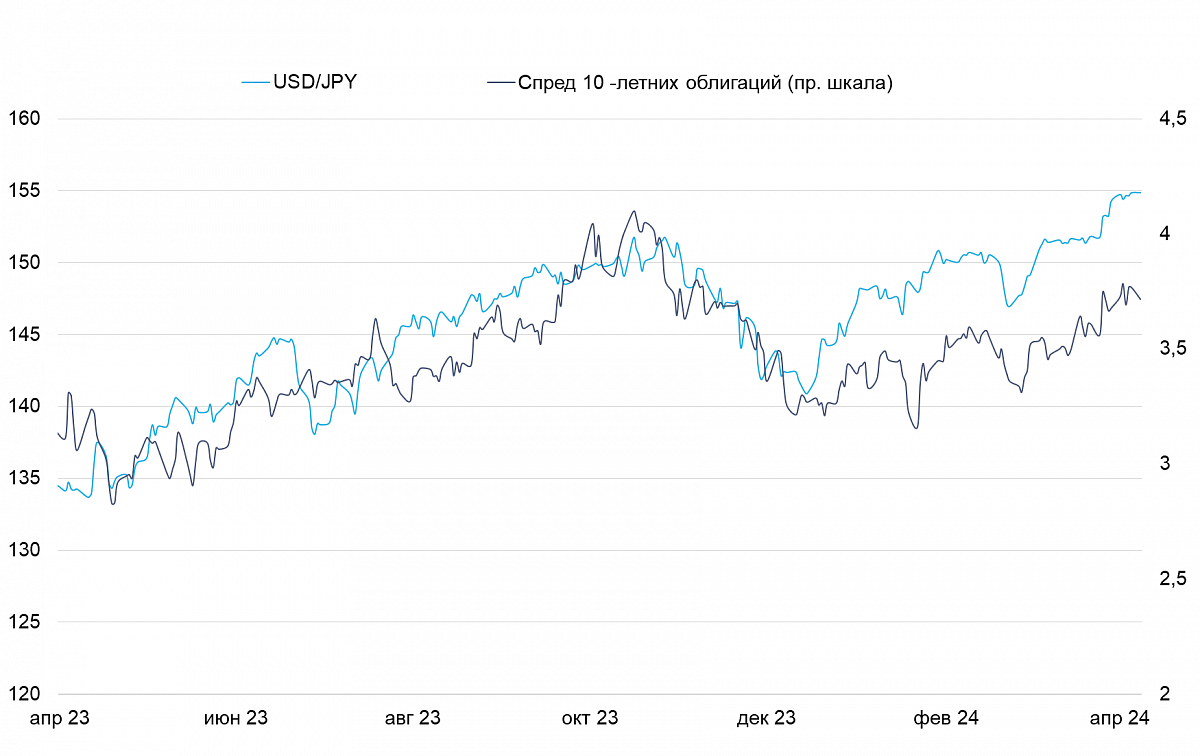

Япония (USD/JPY)

Иена стабилизировалась вблизи 155

Банк Японии становится заложником ситуации на фоне статистики из США. Иена подбирается к отметке 155, а доходности 10-летних казначейских бумаг — к 0.86%. Формальные заявления Минфина Японии, что он внимательно следит за курсом, пока не мешают рынку прощупывать новые уровни сопротивления. Вопрос об интервенциях остается открытым. На отметках 140 и 145 интервенции составили $20 млрд и $43 млрд. Для постоянной поддержки курса Банк Японии должен реализовать казначейские бумаги США, продажа которых в больших объемах может оказаться непростой задачей. Скорее всего, в ближайшее время мы увидим новые минимумы японской валюты.

Основное движение по иене будет определяться решением Банка Японии по процентной ставке. Если повышение будет косметическим, то иена с высокой вероятностью обновит минимумы.

Канада (USD/CAD)

Вероятность снижения ставки в июне сохраняется

После укрепления доллара США курс канадского доллара к американской валюте остался в диапазоне 1.37-1.38. Тренд на постепенное замедление инфляции сохраняется. Ключевыми статистическими показателями на текущей неделе будут данные по оптовым и розничным продажам и индекс цен на жилье.

С точки зрения борьбы с инфляцией, ситуация в экономике Канады складывается куда благоприятнее, чем в экономике США. Рынок по прежнему слабо верит в возможность снижения ставки в июне. Исторически, Банк Канады очень редко отклоняется в своей монетарной политике от действий ФРС (а в июньское снижение от американского регулятора сейчас верят слабо). Однако экономическая теория дает аргументы в пользу более раннего снижения от Банка Канады.

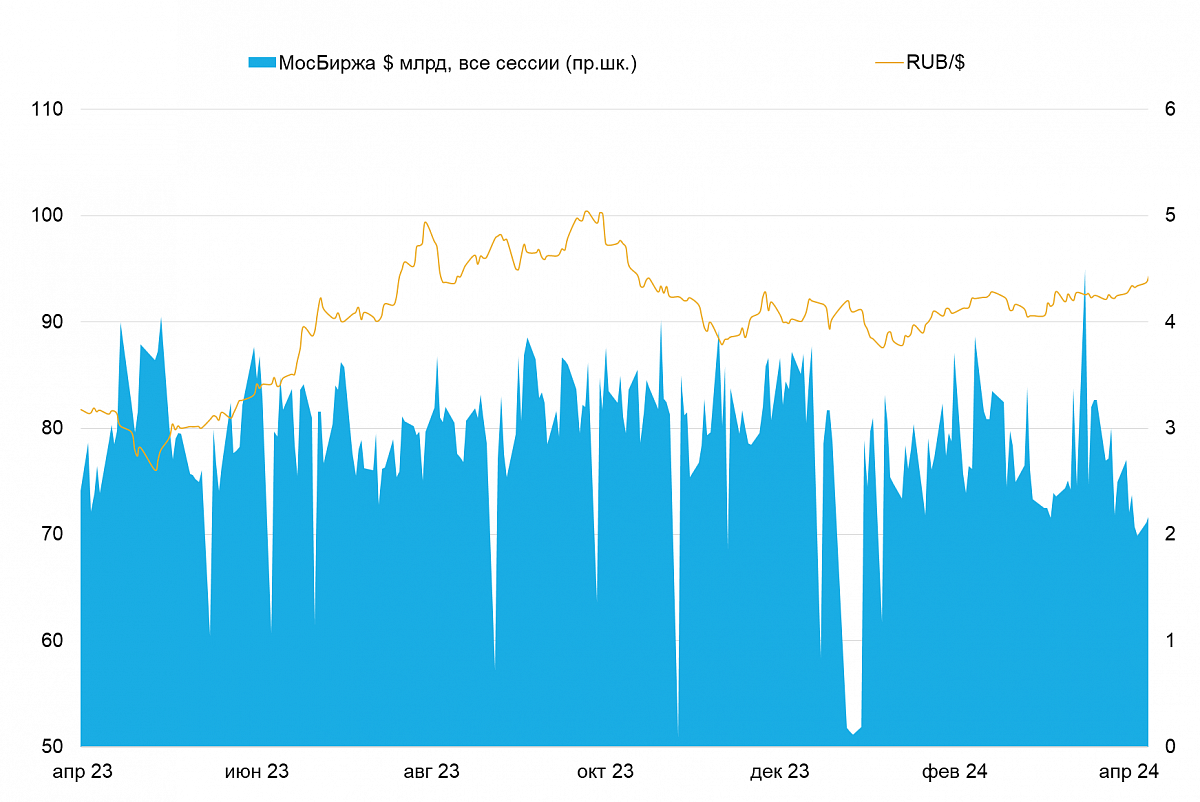

Россия (USD/RUB)

Правило по обязательной продаже валюты продлено до конца года

Решение о продлении обязательной продаже валюты экспортерами было ожидаемо и принято практически без изменений, только увеличен срок зачисления с 90 до 120 дней. Увеличение срока может повлиять на волатильность и вызвано сложностями с проведением платежей по экспортно-импортным операциям. Снижение курса является отражением проблем с расчетами, несмотря на расширение сальдо счета текущих операций. Для исполнения налоговых обязательств экспортерам пришлось снизить свои валютные депозиты (суммарные депозиты корпоративного сектора сократились на RUB 0.9 трлн после непрерывного роста в течение последних 8 месяцев). Валютная выручка накапливается на счетах экспортеров за границей или переходит в задолженность. Это отражается в статистике платежного баланса как кредитование внешнего мира. Отход рубля от минимумов связан с локальным снижением напряженности вокруг налоговых операций и снижением спроса на валюту.