Впереди лето высоких ставок

Ужесточение риторики ФРС по денежно-кредитной политике обеспечило доллару еще одно ралли. Впрочем, глава регулятора Пауэлл по-прежнему верит в снижение ставки в этом году. Иена в моменте падала до JPY 160/$, и правительству Японии пришлось перейти к интервенциям. Ястребиные сигналы центральных банков ЕС и Австралии могут поддержать валюты этих регионов, как Банк России поддержал рубль на прошлой неделе.

- USD: Снижение ставки в США опять откладывается

- USD/JPY: Минфин Японии перешел к интервенциям

- EUR/USD: Инфляция и ВВП в еврозоне преподносят сюрприз

- AUD/USD: Экономическая активность в Австралии замедляется

- USD/RUB: Прогноз Минэка излишне пессимистичен

Доллар США (индекс DXY)

Снижение ставки в США опять откладывается

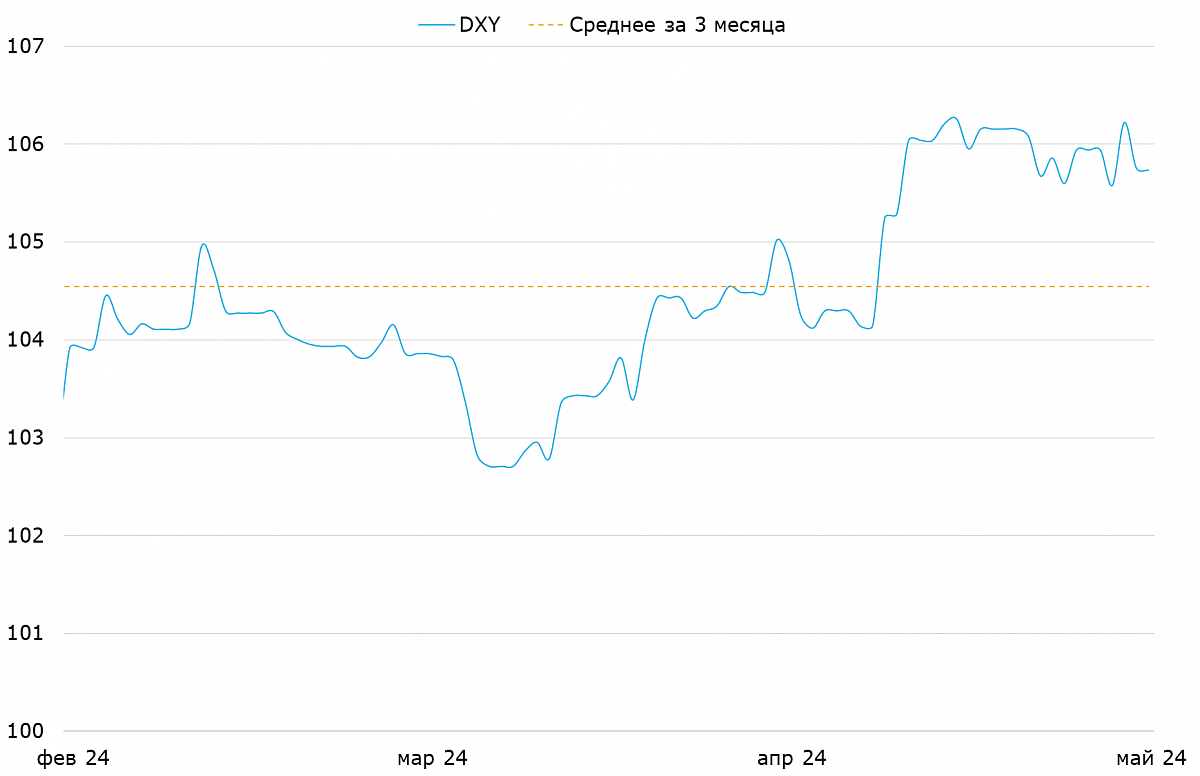

Курс доллара по итогам прошлой недели остался вблизи 105.7 DXY, но внутри недели волатильность была повышенной. В среду доллар укрепился до максимальных в этом году 106.5 на фоне решения ФРС сохранить ставку. Однако ралли сошло на нет после мягкой речи председателя Федрезерва Джерома Пауэлла. Мы ждем снижения волатильности доллара на будущей неделе, поскольку решение по ставке уже принято. Индекс DXY останется в коридоре 105.5-106.0.

Заседанию ФРС предшествовали очередные сильные данные по дефлятору потребительских расходов, который в марте вырос на 2.8% г/г и превзошел ожидания рынка, оставшись на уровне февраля. Само решение Федрезерва сюрпризом не стало: изменения ставки не просматривалось в текущих условиях. Рынок в большей степени отреагировал на ужесточение сигнала ФРС: ожидания по первому снижению ставки сместились на ноябрь. Кроме того, официальный пресс-релиз даже не исключил, что если инфляция продолжит ускоряться, то регулятор может даже повысить ставку.

Привычным образом пресс-конференция Джерома Пауэлла купировала резкую реакцию рынка. Председатель ФРС акцентировал в своей речи, что по-прежнему видит реальную вероятность снижения ставок в этом году, в то время как возможное ужесточение ДКП он считает маловероятным. Хотя слова Пауэлла успокоили рынок, доллар будет зависеть от любых данных, указывающих на сохранение высокой экономической активности. Ближайшим таким триггером для укрепления курса американской валюты может стать отчет по рынку труда за апрель, который выйдет в эту пятницу.

Япония (USD/JPY)

Минфин Японии перешел к интервенциям

По итогам прошлой недели иена чуть укрепилась к доллару и торгуется вблизи JPY 155/$. При этом неделя выдалась крайне волатильной для иены, которая на фоне решения Банка Японии не менять ставку ослабла в пятницу до JPY 159.3/$. Тогда японский минфин приступил к интервенциям, которые повторились в среду. Оба решения сопровождались резким ралли иены. На ближайшей неделе в Японии не будет значимых экономических релизов, и мы ожидаем, что давление на иену сохранится. Не исключаем еще одной интервенции 7 мая после 4-дневных выходных в Японии.

Уровни сопротивления и поддержки валютной пары USD/JPY

| П4 | П3 | П2 | П1 |

|---|---|---|---|

| 150.88 | 152.00 | 153.00 | 154.51 |

| С1 | С2 | С3 | С4 |

|---|---|---|---|

| 156.00 | 158.00 | 158.44 | 160.20 |

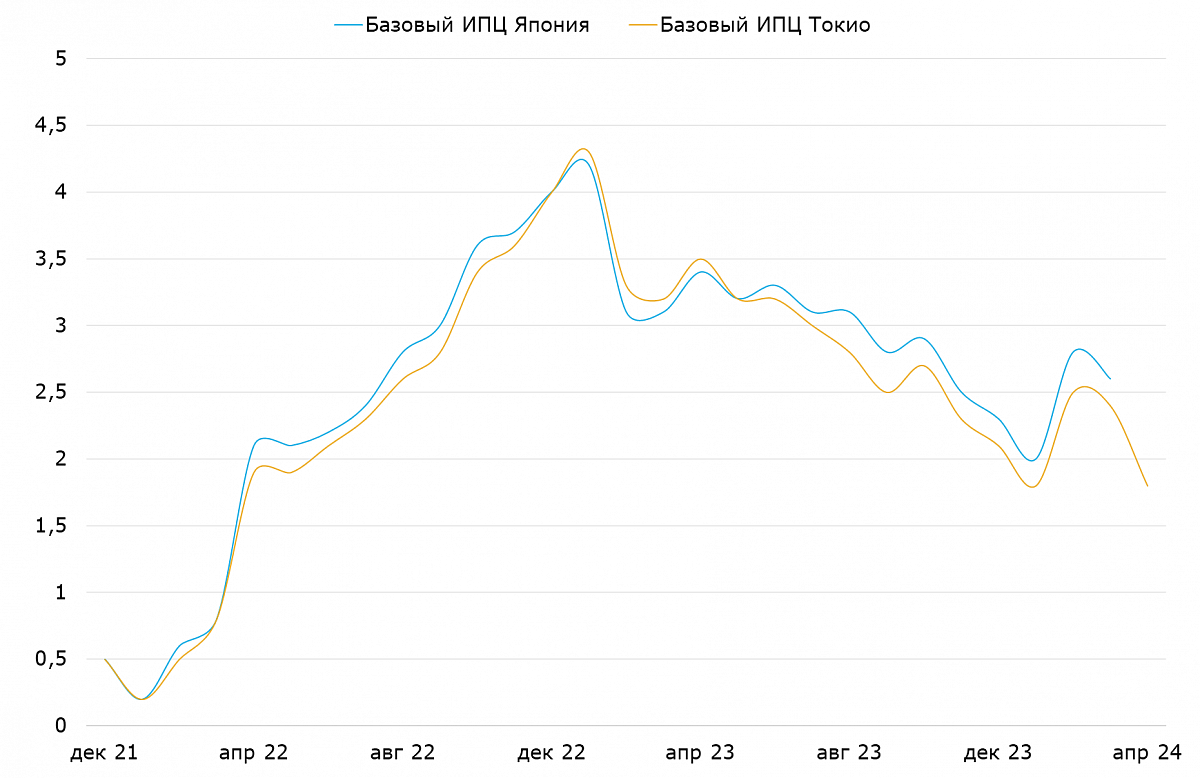

Перед заседанием Банка Японии вышли очередная слабая статистика по базовой инфляции в Токио, которая в апреле замедлилась до 1.6% г/г. Напоминаем, что рост цен в Токио сильно коррелирует с динамикой во всей в Японии, но выходит почти на месяц раньше данных по ИПЦ в стране. То есть это отличный опережающий индикатор. Решение Банка Японии в целом совпало с консенсусом, однако сигнал был воспринят как излишне мягкий. Рынок ожидал более жестких шагов Банка Японии в ответ на слабость иены, будь то обещание о начале интервенций или двухкратное повышения ставок в оставшуюся часть года.

Интервенции по поддержке японской валюты сильно запоздали. Мы ждали их на отметках JPY 152/$ или JPY 155/$, но лишь JPY 160/$ спровоцировал Минфин вмешаться. Объем интервенций будет известен только в конце мая — апрельский отчет был сформирован 26 апреля и не включал данных о первой интервенции. Ключевой вопрос для рынков сейчас: как быстро власти Японии вынуждены сжигать резервы для поддержки иены? Этот же вопрос и будет определять возможность иены держаться на текущем уровне до разворота ралли доллара.

Еврозона (EUR/USD)

Инфляция и ВВП в еврозоне преподносят сюрприз

Евро немного ослаб к доллару США на прошлой неделе, торгуясь вблизи EUR 1.07/$. Волатильность европейской валюты была по большей части вызвана колебаниями курса доллара. Будем следить за отчетом по рынку труда в пятницу и встречей ЕЦБ (без принятия решения по ключевой ставке) в следующую среду — быть может, регулятор пошлет более ястребиный сигнал рынку.

Уровни сопротивления и поддержки валютной пары EUR/USD

| П4 | П3 | П2 | П1 |

|---|---|---|---|

| 1.0500 | 1.0550 | 1.0610 | 1.0650 |

| С1 | С2 | С3 | С4 |

|---|---|---|---|

| 1.0700 | 1.0750 | 1.0800 | 1.0850 |

Судя по предварительным оценкам, рост цен в ЕС замедляется слабее, чем ожидал рынок. Базовая инфляция в апреле снизилась до 2.7% г/г, а общая — осталась на уровне 2.4% г/г. Главная причина — устойчивые инфляционные процессы в Германии. Хотя рост цен в ЕС резко замедлялся на протяжении последнего года, во многом дезинфляционные процессы формировались на стороне предложения — сырьевые цены упали с рекордно высокого уровня 2022 г. Для дальнейшего замедления инфляции нужно сохранить высокую ключевую ставку, от чего ЕЦБ, кажется, готов отказаться в июне.

Кроме того, на прошлой неделе вышла оценка ВВП за 1К24, которая заметно превзошла ожидания рынка. Темпы экономики ускорились до 0.4% г/г против 0.1% г/г в 4К23. Ускорение роста ВВП, устойчивость инфляции и ястребиная риторика ФРС повышают шансы на более жесткую позицию ЕЦБ. Поэтому мы и не исключаем ужесточения сигнала на следующей неделе, что может укрепить евро.

Австралия (AUD/USD)

Экономическая активность в Австралии замедляется

Курс австралийского доллара практически не изменился за прошедшую неделю, оставшись на уровне $0.65/AUD. Волатильность была в большей степени связана с колебания курса доллара США. Во вторник 7 мая пройдет заседание Резервного банка Австралии по ключевой ставке. Если ЦБ изменит риторику, волатильности в «оззи» может вырасти.

Уровни сопротивления и поддержки валютной пары AUD/USD

| П4 | П3 | П2 | П1 |

|---|---|---|---|

| 0.6400 | 0.6442 | 0.6465 | 0.6500 |

| С1 | С2 | С3 | С4 |

|---|---|---|---|

| 0.6550 | 0.6586 | 0.6600 | 0.6644 |

После ускорения инфляции в марте статистика реального сектора разочаровала рынок. Розничный товарооборот с учетом сезонного фактора сократился на 0.4% м/м — рынок ожидал продолжения роста на 0.2% м/м. Количество выданных разрешений на строительство в марте выросло на 1.9% м/м с учетом сезонного фактора — рынок ожидал ускорения после падения показателя в феврале. Австралийская экономика, хоть и чувствует себя лучше европейских, продолжает пробуксовывать, что повышает неопределенность относительно будущей денежно-кредитной политики.

Впрочем, уровень неопределенности не стоит переоценивать: мы не ждем изменений ключевой ставки на грядущем заседании. Однако сохраняется неопределенность относительно риторики Банка Австралии. Прежде регулятор занимал достаточно ястребиную позицию, поэтому, скорее всего, ускорение инфляции в марте будет для него более весомым фактором, и сигнал будет ужесточен, а ожидания по дате первого снижения ставки сместятся на более отдаленную перспективу. В этом случае уместно рассчитывать на умеренное ралли австралийского доллара.

Россия (USD/RUB)

Прогноз Минэка излишне пессимистичен

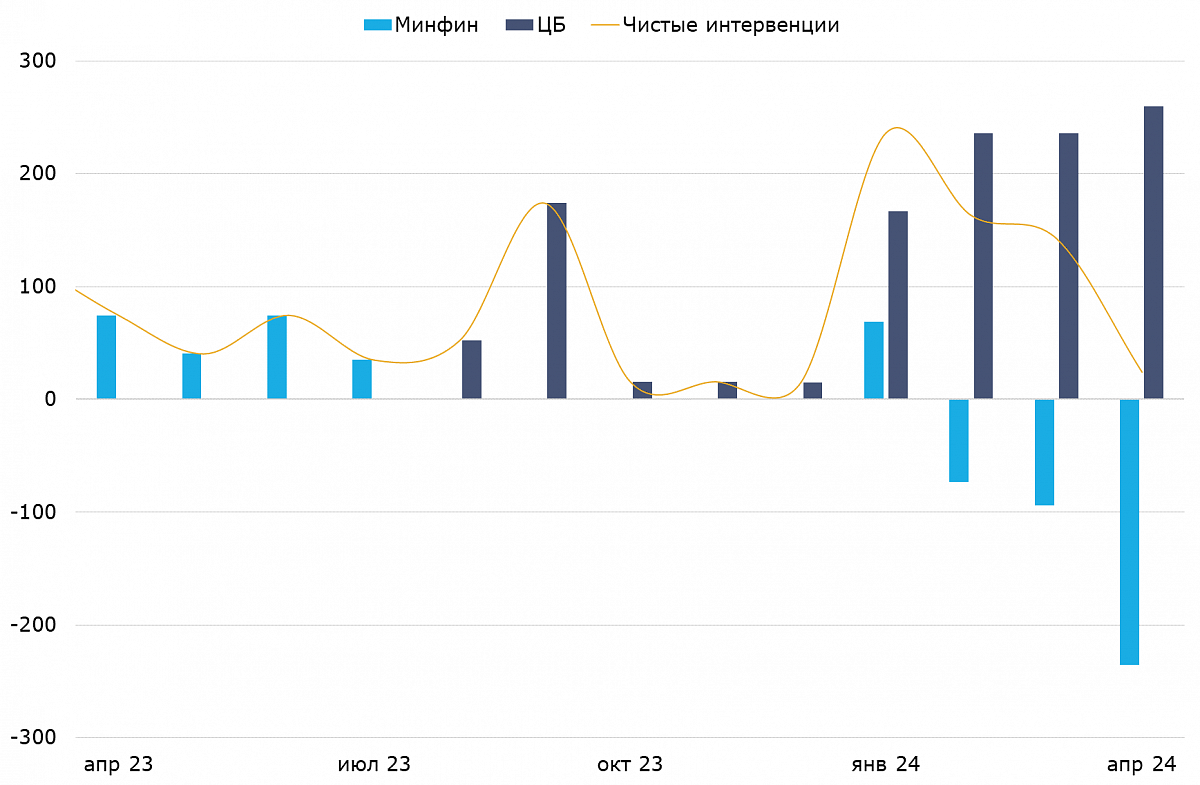

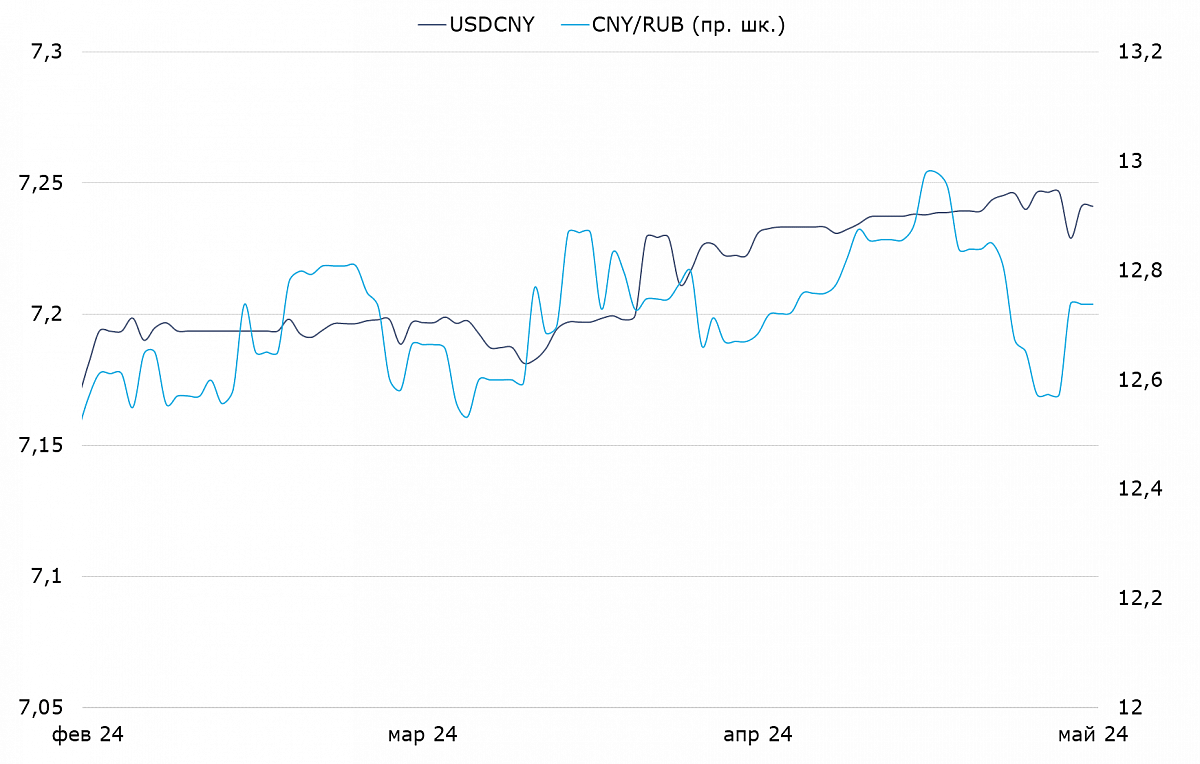

Курс рубля незначительно укрепился за прошедшую неделю до RUB 91.8/$ и RUB 12.7/CNY, несмотря на ослабление во время майских праздников. Так как юань сохранил паритет с долларом на прошедшей неделе, курс рубля одинаково менялся к юаню и доллару. Ключевыми факторами поддержки курса были решение о продлении ограничений по продаже валютной выручки и ужесточение сигнала ЦБ по итогам заседания по ДКП. На будущей неделе важным фактором для динамики рубля станет оценка нефтегазовых доходов бюджета в апреле и прогнозный объем валютных интервенций в мае.

У рынка не было сомнений относительно решения ЦБ по ключевой ставке: то, что она осталась на уровне 16%, ни для кого сюрпризом не стало. Ужесточение сигнала в целом тоже ожидалось, но не столь резкое. ЦБ допускает, что ставка останется на уровне 16% до конца года и уверен в том, что снижение на ближайших заседаниях крайне маловероятно. При этом ЦБ признал, что цель по инфляции в этом году недостижима, и повысил прогноз инфляции.

Негативным фактором для рубля на прошлой неделе стал достаточно консервативный прогноз Министерства экономики по валютному курсу. Минэк ожидает RUB 98/$ к концу года. Динамика курсов прогнозируется исходя из ожидаемого спреда инфляции в РФ и США, а также резкого снижения мировых нефтяных цен на фоне более низкой геополитической премии. Данный прогноз, на наш взгляд, излишне консервативный – мы сохраняем более оптимистичный взгляд на рубль в этом году, хотя согласны, что рубль будет скорее ослабевать в оставшуюся часть года, чем укрепляться.