Рынки следуют за трендами

На неделе ситуация с ликвидностью на рынке США улучшилась, и курс доллара США к основным валютам снизился на 0,5%. Фондовые индексы продолжали расти. Рынки игнорировали судебный процесс против повышения пошлин Трампа, агрессивную риторику США в адрес Венесуэлы и новости вокруг Украины и практически не реагировали на возобновление финансирования правительства США. Существенной статистики не выходило, и валюты в целом направление движения не меняли.

- Еврозона: курс вернулся к уровню $1,16 за евро

- Швейцария: франк вновь укрепился к доллару

- Великобритания: фунт остается на уровне поддержки

- Австралия: «оззи» демонстрирует силу

Европа

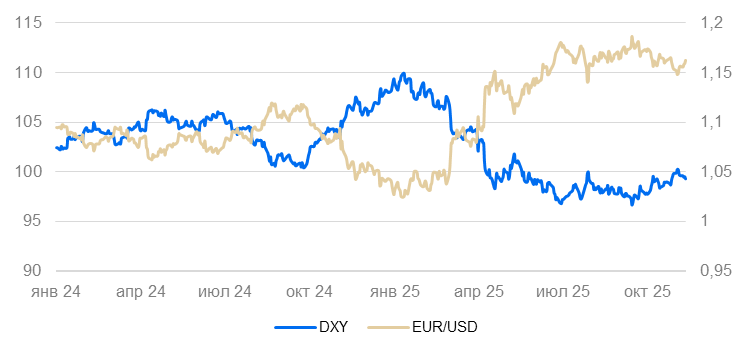

Еврозона (EUR/USD): курс вернулся к уровню $1,16 за евро

На неделе евро окреп к доллару на 0,7%, вернувшись к отметке $1,16. Тем не менее пока европейская валюта движется в границах коридора крайне последовательного ослабления.

Промышленное производство в сентябре выросло на 1,2% год к году — рост по-прежнему медленный, на уровне предыдущих месяцев.

В результате снижения ставки ФРС вероятно сохранение курса евро крепким до конца года с трендом на постепенное ослабление до 1,13-1,14 евро за доллар к декабрю.

Динамика индекса DXY и валютной пары EUR/USD

Швейцария (USD/CHF): франк вновь укрепился к доллару

За неделю курс франка к доллару вырос на 1,5% и вновь пробил уровень $0,8. Примерно половина движения была результатом общего ослабления доллара, половина — возвратным движением после недавнего краткосрочного ослабления.

Индекс потребительской уверенности в октябре остался на депрессивном уровне -37 пунктов. Оценка текущего положения несколько улучшилась, оценка будущего – ухудшилась.

Цены производителей в октябре снизились на 0,3% в месячном сопоставлении и на 1,7% в годовом. Снижение продолжается уже полгода. Причины — повышение пошлин США и ограниченное замещение американского рынка европейским и рынками других стран.

Полагаем, для поддержания деловой активности в ближайшие месяцы ЦБ начнет бороться с укреплением франка до исторически высокого уровня.

Динамика индекса DXY и валютной пары USD/CHF

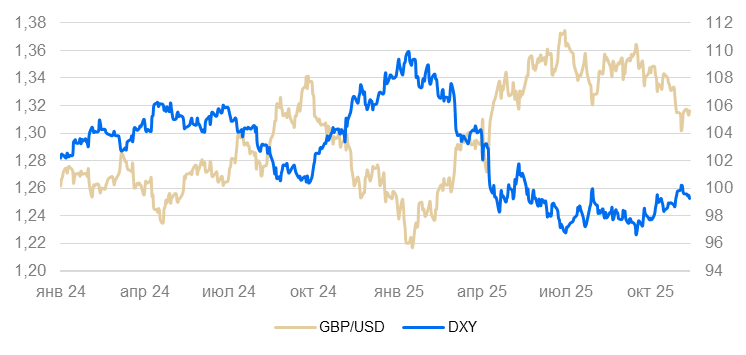

Великобритания (GBP/USD): фунт остается на уровне поддержки

На неделе курс фунта находился на уровне среднесрочной поддержки — $1,3–1,31.

Уровень безработицы в сентябре повысился с 4,8% до 5% – послековидный максимум. В то же время темп прироста номинальных зарплат в годовом сопоставлении, наоборот, замедлился — с 5% до 4,8/%, реальные зарплаты прибавили всего 0,7% год к году.

По предварительной оценке, ВВП в III квартале повысился на 1,3% год к году. Рост экономики весь год замедляется. Промышленное производство в сентябре снизилось на 2% в месячном сопоставлении и на 2,5% в годовом. Замедление произошло как в обрабатывающей промышленности, так и в добывающей, а также в электрогенерации. Поддержку экономике оказывают потребительский сектор и сфера услуг — финансовый, страховой и другие сектора, которые выигрывают за счет диверсификации от доллара.

До конца года фунт может вернуться в диапазон $1,25-1,3 на фоне снижения рисков в долларовой зоне и поддержания низкой реальной ставки Банка Англии.

Динамика индекса доллара DXY и валютной пары GBP/USD

Тихоокеанский регион

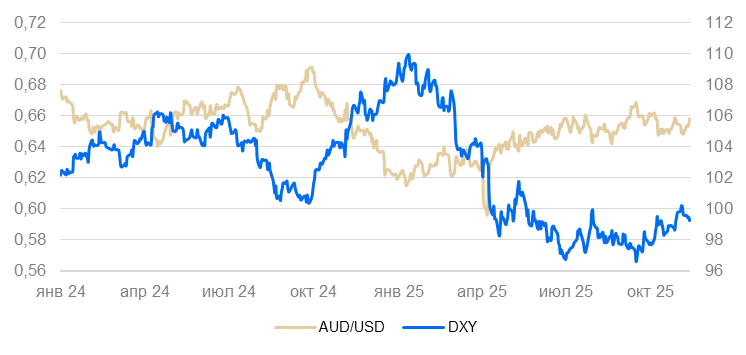

Австралия (AUD/USD): «оззи» демонстрирует силу

За неделю курс «оззи» к доллару США вырос на 1,5%, отбив ослабление предыдущей недели. Курс остался крепким, даже несмотря на снижение британского фунта, движение которого обычно сильно влияет на курс «оззи».

Уровень безработицы в октябре снизился с 4,5% до 4,3%, вернувшись к среднему уровню 2025 г. Инфляционные ожидания потребителей в ноябре остались высокими: на горизонте года потребители ожидают роста цен на 4,5%.

Полагаем, что курс «оззи» к доллару США до конца года будет оставаться в границах коридора, хотя может ослабнуть к нижней его границе — $0,63-0,64.

Динамика индекса доллара DXY и валютной пары AUD/USD