Рынки на перепутье

Курс доллара за неделю не изменился. Крупнейшие фондовые индексы на исторических максимумах, игнорируя как инфляционные, так и иранские риски. Котировки нефти Brent находились вблизи $95–100 за баррель. Следующая неделя будет «неделей центробанков» — большинство крупнейших ЦБ проведут заседания по ставкам. Рынки закладывают сохранение ставки в большинстве случаев, из них, несмотря на ускорение инфляции и сохранение инфляционных рисков.

Северная Америка

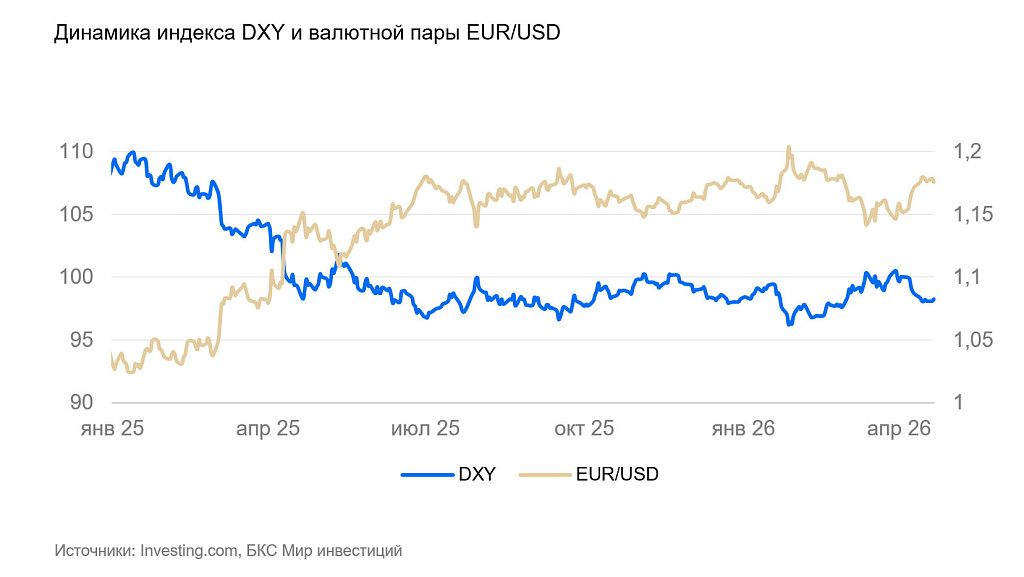

США (индекс DXY): доллар на паузе

Индекс доллара за неделю не изменился. Индекс S&P 500 на историческом максимуме.

Объем производства в обрабатывающей промышленности в марте практически не изменился (-0,1% м/м), в промышленном производстве в целом — снизился на 0,5% м/м за счет сокращения активности в добывающем секторе, электрогенерации и газовом отоплении. И хотя снижение было небольшим, активность в обрабатывающей промышленности сократилась в большинстве отраслей, производящих потребительские товары. Общее снижение несколько компенсировал рост производства пластика и топлива, а также добычи угля. Несмотря на фронтальность снижения, его объем в целом невелик, и скорее отражает краткосрочное сокращение заказов в условиях ценовой неопределенности. Розничные продажи в марте выросли на 1,7% м/м, основной вклад в прирост оборота пришёлся на подорожание бензина, а не реальное увеличение потребительского спроса.

22 апреля заканчивается срок перемирия между США и Ираном. Стороны противоречиво комментируют ход переговоров: США заявляют о прогрессе, но продолжают стягивать войска к Персидскому заливу, Иран говорит, что прогресса на переговорах нет.

На следующей неделе состоится заседание ФРС по ставке. Фьючерсы закладывают, что она останется на уровне 3,75%. По последним оценкам, темпы инфляции (2,5–3,5% г/г, 2,5–10% м/м в годовом выражении) существенно превышают цель ФРС (2%). Однако устойчивая компонента инфляции приближается к текущему уровню ставки, а нефтяной шок пока может восприниматься как временный. В прошлом ФРС часто откладывал повышение ставки, пока ускорение инфляции не было очевидным. С учетом того, что в совете директоров ФРС будут представлены и жесткие, и мягкие позиции, регулятор, скорее всего, сохранит ставку неизменной, но ужесточит сигнал. Повышение ставки — маловероятный альтернативный сценарий.

Мы полагаем, что в ближайшие недели есть вероятность укрепления курса доллара, если возобновятся активные военные действия между США и Ираном.

Канада (USD/CAD): «луни» окреп

Курс канадского доллара за неделю окреп на 0,8%, устранив «недоукрепление» последней пары недель. Теоретически Канада выигрывает от роста цен на нефть, однако разрастание проблем в других регионах мира в перспективе должно ограничить позитив для экономики страны.

Инфляция в марте составила 0,9% м/м и 2,4% г/г (1,8% г/г в феврале). Основное ускорение ожидаемо пришлось на топливо и другие виды сырья. Темпы инфляции в целом сопоставимы с темпами в США и ЕС — сырьевой кризис действует примерно одинаково на все западные экономики.

В феврале выросли продажи в промышленности (+3,6% м/м) и оптовой торговле (+2% м/м). Рост был большим после январского снижения, в целом с начала года продажи выросли на 0,5–1%.

«Луни» в последние месяцы переоценивается пропорционально изменению курса доллара США. На горизонте полугода и далее мы допускаем, что он ослабнет к доллару еще сильнее из-за уязвимости Канады к внешнеэкономическим шокам, даже несмотря на то что Канада выигрывает от повышения сырьевых цен.

Азия

Китай (USD/CNY): ВВП идет по плану

Курс китайской валюты на неделе не изменился, продолжил колебаться вблизи 6,81 юаня за доллар. Стабилизация доллара временно приостановила укрепление юаня.

ВВП КНР в I квартале вырос на +1,3% к/к и 5% г/г. Пока что экономика Поднебесной росла быстрее, чем это нужно для выхода на годовую цель по росту (4,5–5%). Промышленное производство в марте выросло на 5,7% г/г. Структура роста осталась неизменной: традиционные отрасли стагнировали, машиностроение и высокотехнологичные — росли. Инвестиции в основной капитал выросли всего на 1,7% г/г, однако в ряде отраслей наблюдается перепроизводство, а иранский кризис и сдерживает деловую активность, поэтому замедление роста инвестиций вполне ожидаемо. Объем розничных продаж увеличился на 1,7% г/г — потребительская активность продолжила медленно расти.

20 апреля Национальный банк Китая оставил ставку без изменений (LPR1 – 3%, LPR5 – 3.5%). Снижение ставки в ближайшее время маловероятно из-за угрозы существенного ускорения инфляции. Повышение ставки также маловероятно, поскольку ставка превышает ожидающиеся темпы инфляции — у ЦБ есть существенный «запас прочности».

Мы полагаем, что курс юаня продолжит расти в среднесрочной перспективе. В случае укрепления доллара вероятен переход к боковику и возврат волатильности.

Япония (USD/JPY): иена остается у отметки 160 за доллар

За неделю курс иены не изменился, продолжив колебаться у уровня сопротивления в 160 иен за доллар. Существенных статистических данных на неделе также не выходило. Рынки ждут разрешения ситуации с Ираном и «недели центробанков».

В обозримой перспективе увеличение госрасходов и нефтяной шок должны привести к дальнейшей слабости японской валюты.

Россия

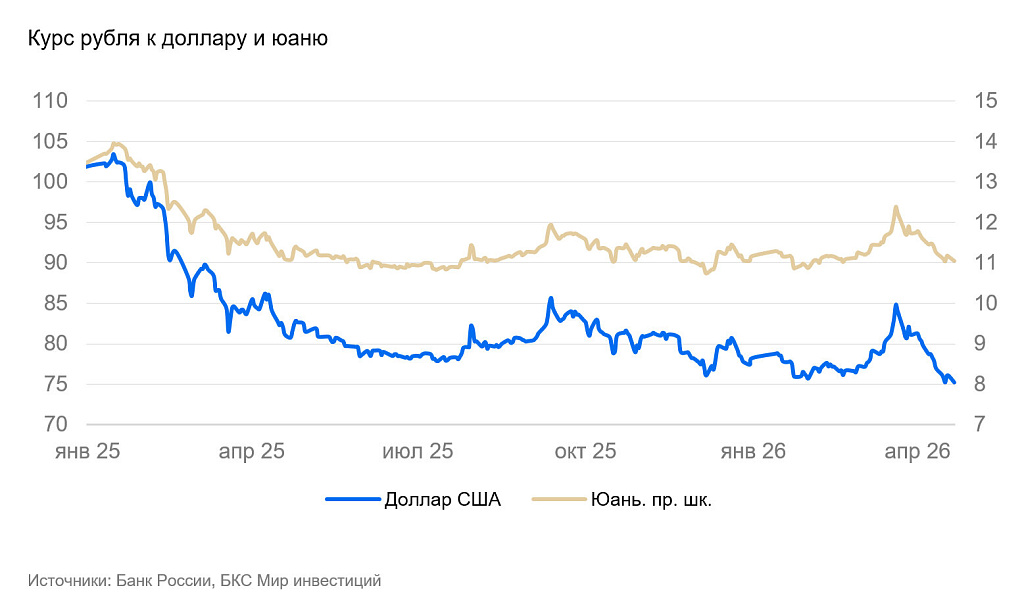

Россия (USD/RUB): рубль на перепутье

Пока Минфин думает о сроках возврата на валютный рынок, рубль продолжает возвращать позиции, утраченные после комментариев главы ведомства Антона Силуанова. Налоговая неделя продолжает поддерживать курс, вплотную приближая его к 75 рублям за доллар США. Курс легко может уйти ниже этой отметки.

Если Минфин повременит с объявлением покупок в мае (что, по нашим оценкам, уже возможно, так как доходы апреля перекрывают недопродажи валюты в мае), то курс развернется и пойдет в сторону 80 рублей за доллар. Если же покупки отложат до июня, то курс уйдет в диапазон 70–72 рублей.

Драгоценные металлы

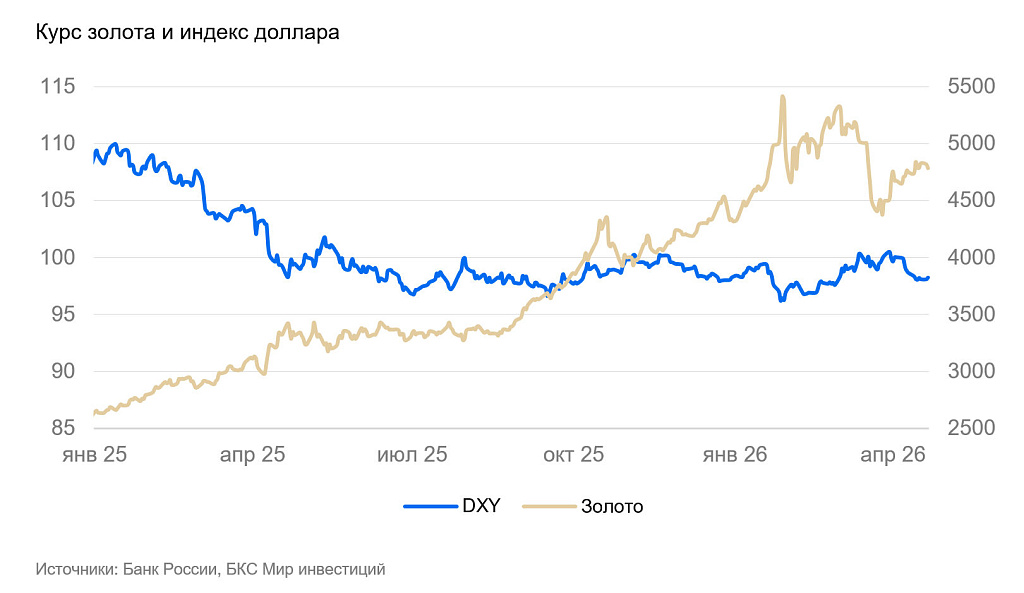

Золото (XAU/USD): золото в боковике

Цена золота на прошедшей неделе снизилась на 1,2% и находилась вблизи уровня $4800 за унцию. В целом, рынок находился в боковике, в ожидании новостей по Ирану.

Мы по-прежнему считаем, что цена золота в ближайшие недели будет крайне волатильной.