Аппетит к риску уменьшается

США и Иран сохраняют блокаду Ормузского пролива. Переговоры, назначенные на 22 апреля, не состоялись, и США продлили перемирие на несколько дней, несмотря на предыдущие обещания вернуться к боевым действиям. Риски активизации конфликта укрепили индекс доллара DXY на 0,4 пункта. После выходных придет «неделя центробанков»: заседания по ставкам пройдут у ФРС, ЕЦБ, Банка Англии, Японии и других ЦБ. Рынки пока ждут, решатся ли регуляторы ужесточить свою политику. По предварительной оценке, большинство центробанков не станет менять ставки и будет ждать развития событий в Иране.

Европа

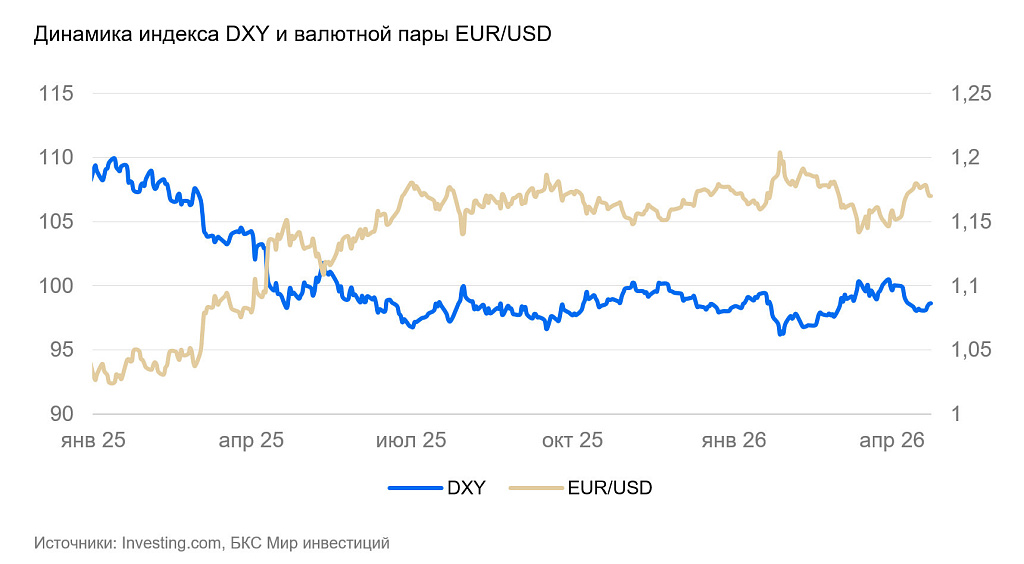

Еврозона (EUR/USD): курс евро разворачивается

На неделе курс евро ослаб на 0,7%, растеряв приобретения прошлой недели.

По предварительной оценке, индекс деловой активности PMI в апреле упал с 51 до 48 пунктов из-за ухудшения настроений в секторе услуг (финансы, страхование, перевозки). В промышленности ожидания остались стабильными.

В 2025 г. дефицит госбюджета в странах еврозоны остался на уровне 2,9% (3% в 2024 г.), госдолг (87% ВВП) не изменился за счет номинального роста ВВП. Госдолг сдерживает гибкость финансовой системы, но ситуация сильно не ухудшается.

Неудачный исход переговоров с Ираном создает риски очередного ослабления евро.

Швейцария (USD/CHF): франк без новостей

Курс швейцарского франка за неделю не изменился. Экономика страны сравнительно слабо страдает от глобального энергетического кризиса, и франк остается безопасной валютой.

В марте торговый баланс Швейцарии составил 2,7 млрд франков ($3,4 млрд) — минимум с декабря 2023 г. Экспорт упал из-за кризисного сокращения спроса на предметы роскоши на фоне пошлин США. Импорт вырос из-за резкого подорожания химической и фармацевтической продукции в результате нефтяного шока. Пока снижение выглядит скорее разовым ответом на начало ценового кризиса. Но если иранский конфликт продолжится, торговый баланс будет слабее поддерживать франк.

Без возврата валютных интервенций Национального банка Швейцарии или смягчения монетарной политики курс в обозримой перспективе останется вблизи 0,8 франков за доллар США.

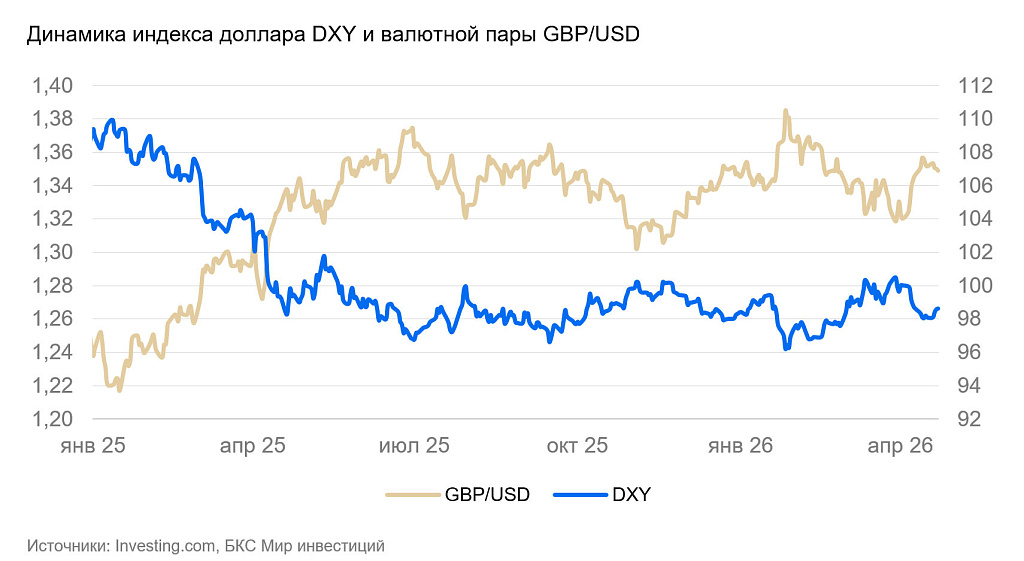

Великобритания (GBP/USD): фунт взял паузу

На неделе фунт стерлингов ослаб к доллару США на 0,3%.

Закупочные цены производителей в марте скакнули сразу на 4,4% по сравнению с февралем, а отпускные – на 0,9% (на 5,4% и 2,6% по сравнению с мартом 2025 г. соответственно). Производители приняли первый ценовой шок на себя, не переложив сразу подорожание на потребителей. Цены товаров в розничных магазинах выросли на 0,8% м/м и 4,1% г/г. Общая инфляция в марте выросла на 0,7% м/м, а годовые темпы ускорились с 3% до 3,3%. Если высокие цены на сырье сохранятся, инфляция в ближайшие месяцы ускорится.

С традиционной задержкой вышли данные по зарплатам в феврале – они выросли на 3,8% г/г (порядка 0,6% в реальном выражении). Безработица незначительно снизилась с 5,2% до 4,9% и осталась вблизи нейтрального уровня.

По предварительной оценке, индекс деловой активности PMI в апреле улучшился с 50 до 52 пунктов за счет улучшения ожиданий и в секторе услуг, и в промышленности.

Повышение рисков, вызванных иранским конфликтом, с высокой вероятностью укрепит курс фунта в ближайшее время.

Тихоокеанский регион

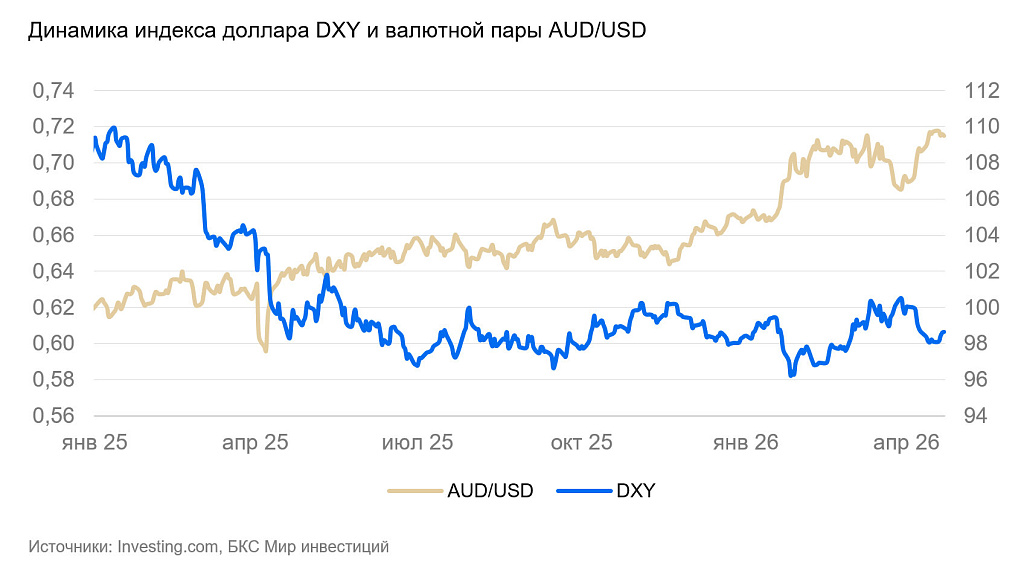

Австралия (AUD/USD): «осси» на пике 2026 г.

Курс австралийского доллара за неделю не изменился, оставаясь вблизи годовых максимумов.

По предварительной оценке, PMI в апреле улучшился с 47 до 50 пунктов, в основном за счет сектора услуг.

Складываются все условия для дальнейшего повышения ставки ЦБ, что поддержит дальнейшее укрепление валюты. Однако в ближайшее время вероятен разворот — иранские риски растут.

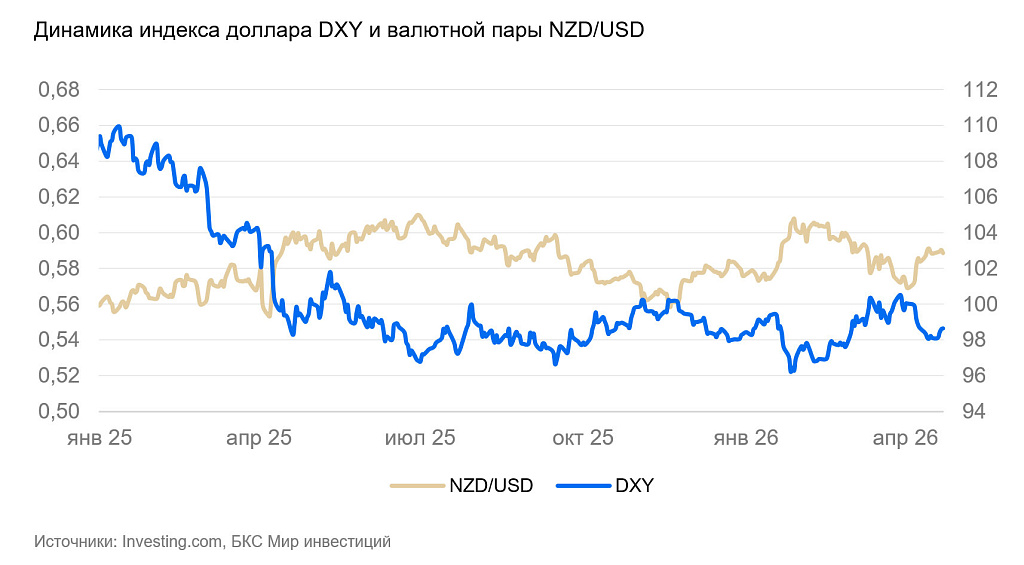

Новая Зеландия (NZD/USD): «киви» стабилен

Курс новозеландского доллара за неделю не изменился.

Инфляция в I квартале 2026 г. выросла на 0,9% в квартальном сравнении, годовые темпы остались на уровне 3,1%. Розничный товарооборот в марте вырос на 0,7% м/м и 2,7% г/г. Продовольственная инфляция составила 3,4% г/г. Реальная потребительская активность по факту стагнирует, весь рост оборота приходится на переписывание ценников.

Обострение иранского конфликта может ослабить «киви».